導語:除了依附乳業巨頭自家牧場,國內奶業江湖,是否還有民營獨立牧場一席之地?

在今年3月首次申報失效後,澳亞集團快馬加鞭,在10月14日再次向港交所遞交IPO申請。

澳亞集團是誰?估計大部分人都對這個名字感到陌生。

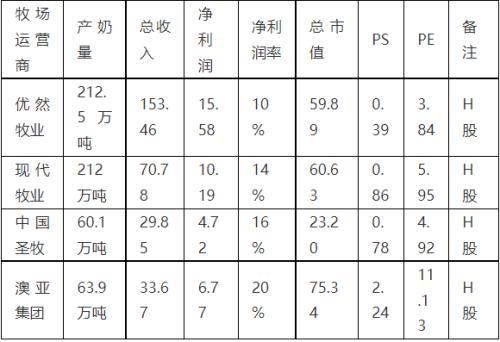

按産奶量,2021年國內排名前六的奶牛牧場分別是優然牧業(9858.HK)、現代牧業(1117.HK)、越秀輝山、樂源牧業、澳亞牧場和中國聖牧(1432.HK),産奶量分別爲212.5萬噸、212萬噸、65.8萬噸、64萬噸、63.9萬噸和60.1萬噸。排名第五的澳亞牧場,即爲澳亞集團。

奶牛牧場離不開大型乳企,而大型乳企卻可輕松拿捏奶牛牧場。

2021年,伊利和蒙牛合計占據國內成品乳48.6%的市場份額,緊隨其後的光明乳業和君樂寶約占10%的市場份額,乳制品行業已呈現高度集中和寡頭競爭格局。

2021年,前十大奶牛牧場運營商的市場份額僅23%,其中澳亞牧場僅占1.7%。

從排名地位看,澳亞IPO好像也沒什麽了不起。

但如果細究,澳亞在乳業江湖卻是如此地“紮眼”。

經過多年的競爭演變,優然牧業的大股東是伊利;現代牧業的大股東是蒙牛;重組後的越秀輝山大股東,是廣州越秀集團;樂源牧業是君樂寶全資子公司;聖牧高科的大股東,還是蒙牛。

只有澳亞牧場,既沒有完全依附哪一家乳制品企業,也不是國資,其控股股東是一家地處印尼,在新加坡上市的民營企業——印尼佳發集團(JAPF.SI)。

這場景,如同滿天的神仙打架,卻混進來一只攪動風雲的“弼馬溫”。

從攪動風雲到IPO,澳亞牧場顯然是有真功夫的。

因爲就養奶牛來說,蒙牛也得向澳亞牧場學習。

養奶牛,澳亞是認真的

2004年,澳亞與蒙牛合資,在內蒙自建奶牛牧場,其中澳亞持股70%。這是國內首個大規模奶牛牧場,奶牛超過1萬頭。

與蒙牛合作占據主動,因爲澳亞是帶著技術來的。

澳亞的控股股東——印尼佳發集團隸屬于印尼Santosa家族,于1971年創立,目前是一家亞洲市場領先的農産品公司,主營業務集中在家禽、牛奶和牛肉的生産,並已成功將商業模式複制到中國、越南、印度和緬甸。

2008年,澳亞將70%股權出售給蒙牛。此後數年,澳亞轉戰山東先後自建5家奶牛牧場,隨後重回內蒙自建3家奶牛牧場,再折返山東收購2家奶牛牧場。

截至2022年6月,澳亞共運營10個牧場,11424頭奶牛,其中57383頭成奶牛(其余爲6個月內的犢牛,和23個月內的育成牛);以及2個肉牛場,共計28152頭肉牛。

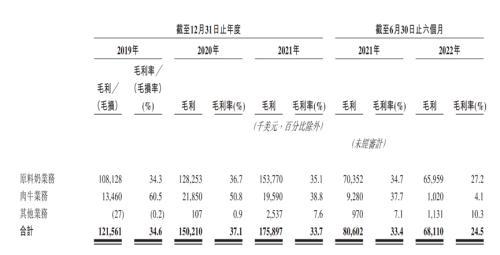

截至目前,澳亞的三大主營業務爲:賣原料牛奶、賣牛肉、賣乳制品(其他業務)。

2019年至2022年上半年,澳亞前五大客戶占總收入比重分別爲81.0%、72.6%、65.7%及65.3%,其最大客戶蒙牛占總收入比重分別爲54.9%、23.8%、27.4%及23.6%。

資料來源:招股書

2019年至2022年上半年,澳亞營收分別爲3.52億美元、4.05億美元、5.22億美元及2.78億美元;持續經營業務的利潤分別爲7463萬美元、9908萬美元、1.05億美元、2984萬美元,其中2022年上半年利潤同比下降62.7%。

資料來源:招股書

招股書顯示,營業收入的增長主要得益于奶牛群規模的擴大。2022年利潤的下滑來自毛利率的降低,而毛利率的降低來自于飼料的大漲(玉米、大豆等大宗農産品漲幅較大),以及原料奶價格的回落。

資料來源:招股書

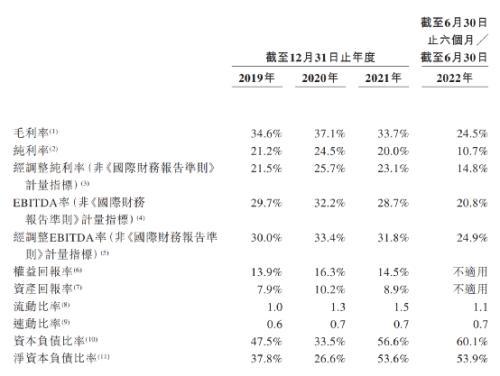

資産結構方面,澳亞的整體資産負債狀況良性,並沒有流動性問題。而在首次遞表失效後,立即再次申請的行爲,顯現了對融資的急迫。

結合招股書推測,澳亞或許要繼續擴充牧場數量(自建或並購),而一個大型牧場的投資額可高達7個億,且需要較爲複雜的行政備案及審批。

在平順的財務報表之下,澳亞有著不平凡的表現。

成母牛年均單産,是衡量奶牛牧場運營效率的核心指標。

2015年至今,澳亞每頭成母牛的年均産奶量,連續位居中國第一。2021年,澳亞成母牛産量爲12.7噸/年,國內前五大牧場的平均水平爲11.5噸/年,而行業平均僅8.7噸/年。

僅憑養奶牛的技術和經驗,澳亞也是無法被乳業巨頭忽視的存在。

談估值,澳亞是偏高的

2021年,兩大新興消費品牌的元氣森林和簡愛,分別斥資5840萬美元、2920萬美元從佳發集團手中購入5%和2.5%的股份。據此計算,澳亞集團的估值爲11.68億美元。

澳亞曾引入二線乳制品企業元氣森林、簡愛、新希望乳業、明治乳業作爲戰略股東。

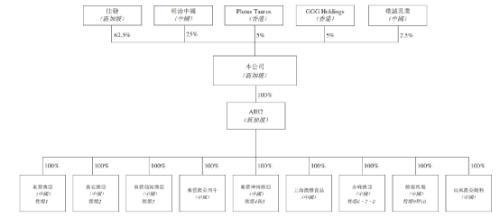

到IPO前,大股東佳發持股爲62.5%,明治中國(日本知名乳企明治乳業)持股爲25%,元氣森林旗下Plutus Taurus、新希望乳業分別持股爲5%,樸誠乳業(簡愛母公司)持股爲2.5%。

澳亞淨利潤率更高的原因,一是來源于更高的成母牛年均單産,二是由于下遊客戶相對分散,議價能力較其他三家深度綁定乳企巨頭的牧場更高。

資料來源:同花順iFinD

備注:收入、利潤均爲2021年全年,澳亞2021年收入/利潤/估值按2021年彙率均值6.45計算。

但11.13倍的PE,約爲行業均值的兩倍,照此看,澳亞的估值明顯偏高。

進入2022年,澳亞更是遭遇了外部的雙重打擊。

第一重打擊,是原料奶價格的下跌。

從2018年觸底反彈,到2021年,國內原料奶價處于高位運行狀態。然而上半年,國內奶價開始出現松動。

農業農村部數據顯示,2022年8月生鮮乳月度均價4.12元/千克,環比持平,連跌7月才首度止住跌勢,但已同比跌去5.6%。

更糟糕的第二重打擊,是飼料成本飛速上漲。

農業農村部數據顯示,自2020年以來,國內玉米價格上漲超過50%。2022年初至今,豆粕連續已上漲43%,玉米連續再次上漲6.4%。

另據海關統計,2022年上半年,中國進口幹草累計81.77萬噸,同比增加6.9%;平均到岸價459.45美元/噸,同比上漲29.6%。

雙重打擊之下,2022年上半年,澳亞僅實現2984萬美元淨利潤,折合動態PE高達19.57倍。

假如澳亞在2023年順利IPO,成本端的飛速上漲和原料奶價格的松動,將使得澳亞11.68億美元的整體估值“風雨飄搖”。

如站在投資人角度來看,相比同業,澳亞的估值明顯偏高。

這偏高的估值,或許與澳亞正在艱難踐行自己長遠的目標,息息相關。

講目標,澳亞志存高遠

在乳制品企業與牧場的博弈中,作爲劣勢方的牧場,想走第三方獨立牧場的道路很難。而在招股書中,澳亞多次明確它作爲獨立牧場、不依托股東的堅定立場。

這種立場,與它的戰略目標一脈相承。

在招股書中,澳亞明確闡述了它的四項綜合戰略:擴大牧場規模、發展肉牛業務、發力基因育種以進軍産業鏈上遊、建立可持續發展的業務。

一方面,通過基因育種進軍産業鏈上遊,這顯現了澳亞區別于其他牧場、占領技術制高點的長久野心。

另一方面, “建立可持續發展業務”,並不是一句空話、套話。

相反,越是遮遮掩掩的表達,越是最認真的坦白。

“豬周期”衆所周知,而“肉牛”、“原料奶”同樣存在周期波動,加之飼料端的持續上漲,如何可持續發展、可持續盈利?又有誰能無視這種波動?

自2010年至2021年,伊利(600887.SH)的淨利潤從7.77億元,增長到87.05億元,連續11年增長,沒有1年下跌。

顯然,含乳制品在內的上下遊全産業鏈,才是真正的“可持續發展業務”。

認真的坦白,體現在行動上。

澳亞在全産業鏈上,只做不說。

澳亞自2017年開拓下遊乳制品業務,其毛利由負轉正、逐年提升,並于2022年超越肉牛業務,成爲第二大盈利來源。

然而在招股書中,澳亞將乳制品業務歸類爲其他業務。在招股書的通篇描述中,仿佛原料奶和肉牛才是主營。

澳亞開拓下遊乳制品業務的“雄心”,可能已經持續了十多年。

在2004年與蒙牛分道揚镳時,招股書這樣闡述分手原因:

“由于蒙牛將合資企業純粹定位爲上遊行業參與者,而我們當前業務戰略,是在中國擴展下遊業務,經與蒙牛共同決定,我們于2008年出于戰略原因將我們于合資企業70%的權益出售予蒙牛”。

無論是關于綜合戰略的表述,還是融資目的,澳亞闡釋的重點都在牧場規模和上遊基因育種,未曾明確提及發力下遊乳制品業務。

這種只做不說、故意淡化開拓乳制品業務的行爲,或許是爲了不挑動蒙牛等大牌乳制品客戶的敏感神經,而放出的“煙幕彈”。

如果僅僅是作爲獨立奶源供應商,獨立運作的澳亞或許能越走越遠。

但若是將長遠目標定位爲國內上遊育種最專業、中遊養牛最專業、下遊乳制品知名品牌,必將撬動行業內知名乳企的奶酪。

談未來,前景光明、道阻且長

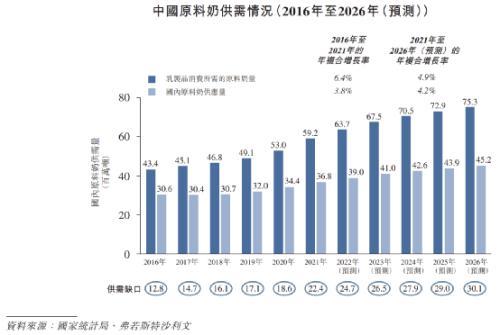

從長遠角度看,澳亞所處的原料奶行業、乳制品行業均有巨大的增長空間。

數據顯示,2019年中國人均牛奶消費量約32.66千克,世界人均牛奶消費量約90千克,中國約占其 1/3。飲食習慣較爲類似的日本,其人均牛奶消費量約72.66千克,中國不足其一半。

近年來,高端液態奶展現出更爲迅猛的增長,這也更有利于生産高質量(澳亞原料奶的各項指標均高于中、美、日、歐標准)原料奶的澳亞集團。

資料來源:招股書

伴隨乳制品消費的持續增長,國內原料奶的供給缺口越來越大。

縱然長遠的前景再光明,澳亞還是要謹慎地低頭看路,以應對目前腳下的問題和風險。

短中期來看,澳亞面臨三大核心問題。

一是資金儲備。

由于環保等問題,目前牧場的審批愈發嚴格,且國內適合大型牧場(北緯40度到50度之間的溫帶草原,水電通暢、遠離居住區)的區域本就稀少,導致近年來牧場運營商圈地搶牧場的行動如火如荼。

對澳亞而言,提前搶占牧場,是當下急迫的任務。

1家萬頭奶牛規模的牧場,建設資金達7億元,以目前澳亞2.87億美元的流動資産,想持續擴張規模,遠遠不夠。

其次,若經營環境持續艱難(如飼料繼續上漲、原料奶價格繼續下跌),澳亞有一定可能面臨短期虧損。

顯然,資金儲備是搶占牧場和應對環境艱難的核心法寶。這也是澳亞在首次IPO申請失效後,立即二次遞交申請的原因。

二是技術研發。

目前成母牛年産奶量的世界紀錄保持者Aftershock 3918(奶牛名稱),來自威斯康星州的Selz-Pralle奶牛場,她的紀錄是35.46噸/年。

而國內成母牛年均單産連續7年最高紀錄保持者澳亞,年産奶量也只有12.7噸/年。除了無法改變的自然氣候外,澳亞在奶牛群的基因優化和養殖技術上,還有很長的路要走。

技術研發是一個長久且艱辛的過程。再宏偉的壯志,也只能從點滴積累而起。

三是競爭風險。

盡管澳亞一再堅持走第三方獨立奶牛牧場的道路,卻仍然選取了簡愛、元氣森林、明治乳業、新希望乳業等二線乳制品企業作爲戰略股東,進行雙向綁定。

一線乳企自營、關聯牧場自給自足的産能,正在持續擴張。澳亞自身産能雖也在持續上升,但如果二線乳制品企業需求不足,屆時是否會被一線乳企拿捏?

拓展下遊乳制品業務,是克敵制勝的根本之道,但這條道路或許更加坎坷、崎岖。

原本拉攏的二線乳制品企業,如成爲對手,又要面臨一線乳制品企業在營銷、渠道等方面的全方位擠壓。

澳亞未來的全産業鏈,或許將如一字長蛇,處處都是可以被拿捏的七寸。

如IPO再度失利,這一股牧場“清流”,恐難保不被蠶食的命運。

《道德經》雲,反者道之動,弱者道之用。

奶業江湖的這場博弈中,澳亞身處弱者之位,正高築技術之牆,廣積資金之糧。韬光養晦,如潛龍在淵。

處江湖之遠,卻面臨強敵環伺,是進亦憂,退亦憂。

本文源自阿爾法工場研究院