6月16日晚間,極兔速遞環球有限公司向港交所遞交了招股說明書,沖擊港交所主板上市,募資金額或高達10億美元,上市聯席保薦人爲摩根士丹利、美銀及中金公司。

這家成立8年、起網中國3年的快遞物流企業,終于啓動了IPO進程,想要擁抱資本市場。

圖/極兔官網

圖/極兔官網

在極兔速遞出現以前,中國國內“三通一達一豐”的物流格局已穩定多年。而當這只“兔子”帶著其“價低量大”的策略橫空出世打進中國市場後,這樣的格局出現了松動,也讓中國快遞業的內卷加劇。極兔以破局者的姿態,在已經充分競爭的中國快遞市場上生生撕開了一道口子。

能否成功敲鍾?如何走向更高端的市場?且看這只兔子還能跑出多遠的路。

奇襲的兔子

翻倍的神話又一次出現了

2015年,曾經擔任OPPO印度尼西亞公司CEO的李傑(Jet Lee)在印尼創立了極兔。憑借著與OPPO印尼公司之間的深度合作,極兔迅速打開了印尼市場。

在隨後三四年的時間裏,極兔業務逐步拓展覆蓋至越南、馬來西亞、菲律賓、泰國、新加坡、柬埔寨共7個東南亞國家,每月收派包裹數量超過5500萬,有了“東南亞第一大電商快遞公司”之稱。但這個數據與“日均業務量超3億”的中國市場相比,還是相形見绌了。

圖/極兔官網

圖/極兔官網

2020年,極兔正式進入中國市場開展業務,並挑起價格戰,從電商件大戶義烏入手,深入通達系腹地。

2021年,極兔遭通達系快遞集體封殺,要求下屬加盟公司(含承包區)不得以任何理由、任何形式加盟極兔網絡及承包區;攬派兩端不得以任何理由、任何形式代理極兔快遞業務。

同年,極兔以68億元收購百世集團的國內快遞業務,順利跻身國內快遞第一陣營。

2022年,極兔在卡塔爾世界杯期間簽約梅西成爲其品牌全球代言人,開始在品牌營銷上重點布棋。

2023年,極兔牽手央視兔年春晚,成爲“2023年中央廣播電視總台《春節聯歡晚會》物流行業甄選品牌”。緊接著,就在今年5月,極兔又以11.83億元的價格“接盤”了順豐旗下主營電商快遞的豐網業務。

業內有聲音指出,極兔接盤豐網,其實是接盤了一個還在虧損的爛攤子。但從極兔籌謀上市的角度來看,無論是收購百世,還是接盤豐網,其目的或許都是爲了進一步完善自身網絡布局、擴大市場份額,並提升配送的效率和服務的質量,爲能夠成功實現敲鍾上市而增添砝碼。因此,現在斷言收購豐網的利弊哪個更大,還爲時尚早。

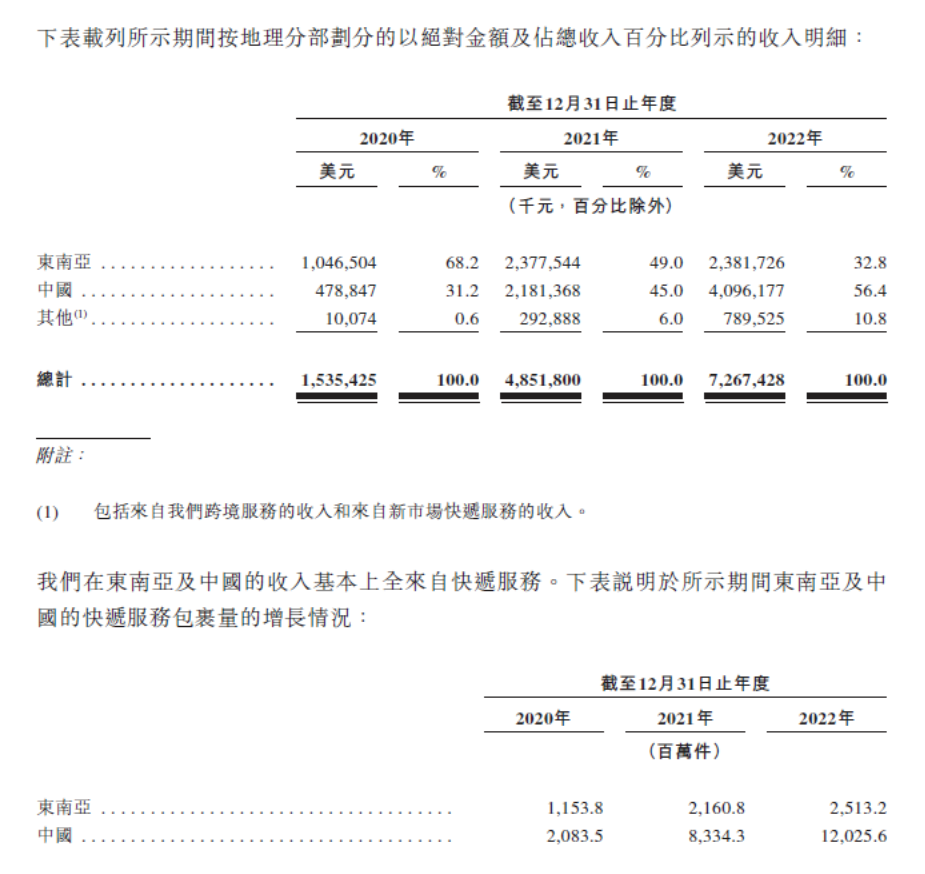

從東南亞起家再進軍中國,極兔的出現在行業內可以稱爲一場奇襲。招股書中顯示,2020-2022年間,極兔東南亞年包裹量11.54億件、12.6億件、25.13億件。同時期,中國年包裹量分別爲20.84億件、83.34億件、120.26億件,其中2022年極兔中國年包裹量占據10.9%的市場份額。再看營收業績,2020年-2022年間,極兔營業收入分別爲15.25億美元、48.52億美元和72.67億美元——三年間,在日均單量屢創新高的漂亮成績單加持下,極兔創下了收入業績“三年翻四倍”的神話,成長之快讓人始料未及。可以說,收購百世給極兔帶來的,是成爲國內快遞行業真正競爭者的入場券。

圖/極兔招股書

實際上,極兔在中國的野心早早便已表露。2020年3月,正值極兔宣布正式起網中國之際,極兔官方發布了署名創始人李傑的《致J&T極兔速遞中國代理的一封信》,信中並不掩蓋豪情壯志,“如果有一天,我們在中國進入行業Top3,你我的名字也會出現在J&T品牌的發展之路上,何等驕傲和自豪!”

不得不說,李傑很“狂”,但也正是因爲有了這種“狂”,極兔在這之後的每一步跳躍軌迹都可謂驚險而又驚豔。

開挂的兔子

極致的投資陣營與商業模式

極兔能瘋狂至此,離不開投資人給的底氣和勇氣。

就在遞交招股書前的一個月,極兔剛完成了D輪融資,以7.64美元/股融資2億美元。如果以16.97億股總股本計算,極兔這一輪估值達130億美金(約合人民幣超900億元)。 自從成立以來,極兔的背後就穩穩當當聚集著一支華麗的投資人陣營,累積融資超過50億美元。招股書顯示,目前極兔共有59個股東。股權結構中,創始人李傑爲第一大股東,持股11.54%;騰訊爲第二大股東,持股6.32%;博裕爲第三大股東,持股6.1%;ATM Capital爲第四大股東,持股5.49%。

此外,高瓴資本、紅杉、GLP、順豐、淡馬錫、海納亞洲投資基金、招銀國際等知名企業或投資機構也在極兔的投資人名單上。

爲什麽極兔能使這麽多投資人對它青眼相加?作爲極兔的第三大機構股東,ATM Capital創始人屈田給出了他的答案:“結識極兔創始人李傑後,發現極兔團隊非常低調,並且是所有東南亞快遞公司裏團隊和業務能力最強的;印尼快遞體系的不完善,給了極兔極大的機會;再加上印尼迎來電商潮,Shopee不斷崛起,其最大快遞供應商極兔一同快速發展。當時我們認爲極兔有機會能成爲東南亞最大的快遞公司,所以早期就投資了它。”的確,後來的極兔,用實打實的成績證明了屈田當初的預判是正確的。

除了豪華投資團隊的加持,在極兔身上另一個能帶來想象空間的是它的區域代理模式。

總的來說,極兔的商業模式分爲三層,第一層爲各國總部,負責制定整體營運策略及執行計劃;第二層是區域代理,需要熟悉當地文化,與總部和區域運營實體持有股權;第三層是網絡合作夥伴和直營網點及服務站。

極兔強調,該模式不同于快遞企業常見的直營和區域代理模式,而是讓快遞運營商與區域代理合作,協助國家總部在指定地區運營當地的派送網絡。總部制定每個市場的營運策略及執行計劃,其中包括轉運中心的密度及地理位置、長途運輸路線和網絡承載容量,區域代理則負責區域日常管理運營,包括建立本地營運、銷售和營銷、客戶服務以及員工和網絡合作夥伴培訓等,被賦予了較大的權利和福利。

極兔對這種模式表達了充分的自信,其認爲,通過任務的細分化,可以達到高效的運營。電商件往往量大且包裹情況複雜,而對于想要在電商上追求更多增量的極兔而言,這種商業模式或許的確更爲合適。截至2022年,極兔已經擁有104個區域代理和9600個網絡合作夥伴。

圖/極兔官網

極兔的優勢,不只體現在其特有的區域代理模式上。“相比其他公司,極兔有極強的企業文化,用價值觀統一思想,培訓能力,知人善用。不管是東南亞還是中東、拉美、非洲的員工,都是同一套方法。”ATM Capital創始人屈田談道,“極兔團隊執行力極強,接地氣,是一支有情義的團隊,在東南亞有龐大的網絡人脈和資源。規模效應之下,極兔模式可以快速向其他國家地區複制。”

無論是進軍中國後的攻城略地進程之猛,還是運營模式上的特立獨行,極兔都體現出了大膽、激進風格。燒錢換市場,依靠補貼低價搶占市場份額,這一招極兔可謂是使得得心應手。整體看來,極兔的戰略打法和成長速度都可以用“極致”二字來形容,它也因此被貼上了“攪局者”“價格屠夫”“規則破壞者”等不那麽好聽的標簽。

但,那又怎麽樣呢?我們不能不承認,這只開挂的兔子盡管遭遇過同行封殺,遭遇過業內白眼,但它在一路狂奔之下已經奇襲成功,站上了全新的起點。

瘋狂的兔子

複制拼多多模式,能管用多久?

這個時代,很多行業都在講述低價的故事。消費零售行業有名創優品,餐飲行業有蜜雪冰城,電商行業有拼多多,快遞行業也有了極兔速遞。他們以“低價”作爲標簽,在維持高額毛利率的同時,必須在品牌自身和消費者之間多建立一個節點,以隔絕一部分盈利壓力。

而這個節點,就是外包代理商。

細細品讀極兔的招股書,會發現一些值得考究的信息:截至2022年,極兔在中國的員工數量是7831名。而公開資料顯示,圓通快遞的員工數量超過45萬人,京東快遞員工數量超過39萬人。很顯然,極兔的員工數量和其同行相比,完全不是一個量級。

七千多名員工,怎麽送得完幾千萬個快遞包裹?因此極兔也選擇了這樣的做法:外包,大量外包。

與別的外包方式不同的是,極兔把它的區域代理環節也外包了出去,即區域代理協助各國總部,管理網絡合作夥伴和站點。在深度外包模式下,極兔早期甚至蹭了不少“四通一達”的網點。有了“鈔能力”,極兔在國內將單件包裹價格一度打入0.8元人民幣,也開始了不斷並購的征程。

圖/極兔官網

圖/極兔官網

這種以價低量多取勝的打法,已經不只是個例,反而隱隱成勢。講到這裏,就不得不提同樣以該打法著稱的蜜雪冰城與拼多多。

雖然價格親民,但蜜雪冰城年年盈利,保持高增速增長,2022年營收超過60億元。公開資料顯示,蜜雪冰城于去年啓動上市進程,最新估值超過600億元。

而回看赴美IPO前的拼多多,在上市前更是達到了超過300億美元的估值。在一衆互聯網公司增長停滯的今年一季度,拼多多收入卻大增58%。

有了這兩個案例,再反觀此番極兔低調遞交上市申請,讓人不得不引發對其今後可發展空間的無限遐思。一個個帶有“降維打擊”式意味的、用低價帶來成功的新故事,正在被陸續書寫出來。

業內有人稱,極兔的今天,正是一場“拼多多式的崛起”。誠然,在四處流傳著“消費降級”傳言的現階段,極兔的成績表明,對拼多多模式的複制似乎確實是可行的。

但若把目光再放長遠些,跨越了現階段之後、燒完了錢之後,這樣的打法還能靠得住嗎?雖說極兔的外包模式更加極致,將部分經營成本轉嫁到外部,但這樣也意味著,有“中間商賺差價”的極兔,總有一天會面臨承包運營商報價“降無可降”的局面。如果極兔想繼續建立低價優勢,只能還依賴補貼。但砸錢的路子,一方面有監管的壓力,另一方面對現金流的要求很高,此次上市的結果未知、前路未蔔,能融到多少錢也不好說。

再者,維持低價、壓縮成本,免不了要在服務質量上有所降低。極兔本就因物流速度不夠快、派送過程少有“服務”可言而爲消費者诟病,如若繼續選擇犧牲服務來維持低價,可能再難以摘下價格低但服務差的帽子。

搶灘的兔子

上市了,然後呢?

盡管投資者陣容強大,但在上市進程啓動後,如何堅守給自己和給投資人的信心,極兔要做的事情還有很多。

首先要解決的是虧損問題。

2022年,極兔雖然實現了大幅營收,但仍然處于虧損狀態,經調整淨虧損約爲8億美元,經調整EBITDA約爲2.04億美元,暫未實現扭虧爲盈的狀態。去年,極兔宣布啓動位于阿聯酋和沙特阿拉伯的快遞網絡運營,同年,極兔又宣布正式進駐美洲市場,開啓進軍全球市場的序幕。極兔走出亞洲,劍指全球,能否解決虧損,還要拭目以待。

圖/極兔招股書

第二個要處理的是品牌形象問題。

追求價格優勢的極兔,在消費者體驗方面還沒有跟上。時效慢、破損件、暴力分揀……國內的消費者投訴平台上,關于極兔的投訴比比皆是。國內的快遞物流服務行業已經進入了精細化競爭的階段,巨頭們早已追求配送服務質量和由此帶來的溢價提升,相比之下,極兔的品牌形象還處于“野蠻”的原始階段,修複和扭轉品牌形象,還需要相當長的時間。

最後,是加盟商的盈利問題。

極兔創始人李傑常常提起這樣一句話:加盟商先准備好虧兩年。但仍然有人樂此不疲地加盟。究其原因,一級加盟商大部分與李傑一樣,出身步步高系,曾經體驗過成功的快樂,所以選擇一如既往地跟著幹。然而,其它加盟商沒有這樣的體驗,虧一兩年可能還是能接受的商業常態,但如果持續虧損,任誰都沒有跟著幹下去的動力。

據了解,此前多位極兔加盟商在社交媒體和接受媒體采訪時表示,做極兔的加盟商並不怎麽賺錢,總部給予的補貼較少,而提點較多。當加盟商越來越少,極兔還能後勁有力,還能跑得動嗎?

2022年8月發布的《胡潤2022年中全球獨角獸榜》顯示,極兔估值高達1300億元。在衆多已上市的快遞企業中,僅次于順豐控股和中通快遞兩大國內快遞龍頭。

從起家海外到打通中國國內所有電商平台,從名不見經傳到成爲國內頭部快遞公司的勁敵,極兔不僅改寫了國內快遞物流行業的既有格局,也逐漸成爲電商時代的國際快遞巨頭。

但是靴子還沒有落地,上市之路還沒有真正開始。在強敵環伺的原野上,這只充滿闖勁和血性的兔子,還能跑出什麽故事呢?我們期待著……

(文章原載于微信公衆號創投維C)

直播預告

中國的餐飲企業在國外發展的如何?新加坡眼在直播間跟你一起探討,快點擊預約起來~

— END —