近來,中國的經濟表現出了一些特別的現象。這些現象要麽與主流經濟學理論相悖,要麽讓人們很不容易理解。例如,人民幣流通量M2的高水平和高增長與通貨膨脹的低水平和低增長、人們的高存款率與銀行惜貸、實體經濟的下行與股市的激漲等等。這些現象是如何造成的?它們背後隱含著怎樣的經濟風險,尤其是金融風險?本文試圖從人民幣流通量、股市和資本開放這三個方面去分析這些問題及其背後所可能帶來的經濟風險。

一、人民幣流量

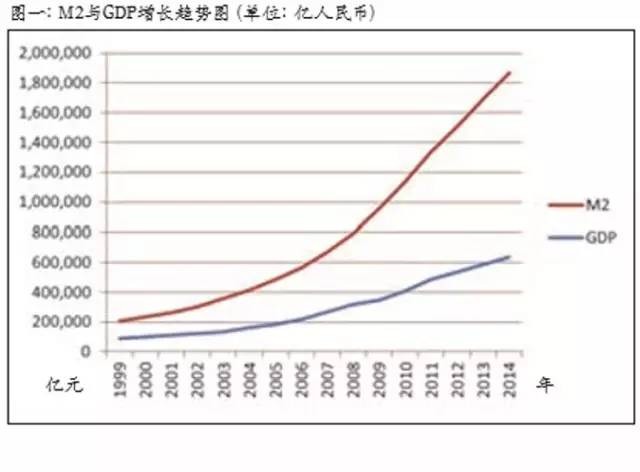

人們一般拿M0、M1和M2來衡量不同種類的貨幣量。以中國人民銀行的標准來看,M0指的是中國經濟風險:人民幣流通量、股市和資本開放流通中的現金,M1指M0加上活期存款,M2指的是M1加上定期存款、儲蓄存款和其他存款。一般地說,M2可以衡量中國的貨幣發行總量。從M2發行數據來看,中國的貨幣發行量相對于經濟發展來說非常高。從M2/GDP比值來看,以2014年數據計算,已達到了1.93,成爲世界第一。且中國的貨幣供應M2一直以來都是以超過GDP增長的速度增長。如圖一和表一所示:

從最簡單易懂的方式來理解,通貨膨脹就是指一個國家的貨幣相對于實體經濟供給過多。這個理論告訴人們:中國的通貨膨脹很嚴重,因爲中國所流通的貨幣量接近于全年所生産的商品和服務的兩倍,即M2/GDP比值爲1.93。但是,現實總是比理論更讓人難以琢磨。中國人民銀行的數據告訴我們,2014年的CPI僅爲2%,而且2015年第一季度更是下滑到了1.2%。總體來說價格基本上非常穩定。所以,爲了尋求事實的真相,可能必須深入現實的更深層面。

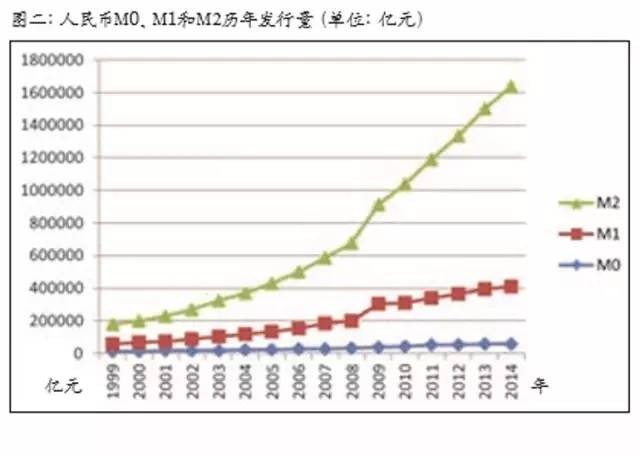

爲了了解M2爲什麽這麽高這個事實,我們把M2的成份進行剖析。如圖二和表二所示,可以看到讓M2增長那麽快的部份是M2與M1之間的部份,即銀行定期存款部分(不包括活期存款,因已包括在M1以內),這部分代表了個人、家庭或者公司組織,將人民幣作爲儲值手段(相對于消費)而放置在銀行的資金。這部份增幅非常快,到2014年,定期存款部份占所有貨幣發行量即M2的72%。

如圖三和表三所示,M2-M1增長速度驚人,尤其在2005年、2008年、2010年和2011年這四年中,銀行定期存款增長率都超過22%,且2010年達到了34%。所以,可以看到,爲什麽貨幣的高投放量沒有造成通貨膨脹,是因爲錢沒有拿去購買商品而擡高物價,而是放進了銀行儲備了起來。同時,因爲沒有消費,商品價格也通脹不起來。

其實,高儲蓄率應該是一件好事情,因爲從新古典經濟學理論來看,高儲蓄率會帶來經濟高增長,且縱觀世界,很多國家的政府爲了增加儲蓄率而傷透了腦筋。但是,在中國現實好像總是不聽理論的話。因爲即便是超高儲蓄率,近年來中國經濟增長率仍然處于下行的趨勢。那麽,爲什麽會這樣呢?

爲什麽別的國家的高儲蓄可以帶來經濟高增長,而中國不行?其實新古典經濟學理論並沒有錯,高儲蓄率會帶來經濟高增長。但是它有一個前提條件,就是儲率全部轉化爲投資,就是資本。而中國的儲蓄並沒有轉化爲投資,因此只停留在現金性質,不是資本。

從下面的表四可以看到,2014年年底各項存款余額117.4萬億元,而各項貸款余額爲86.8萬億元。按照中國現在8%的准備金要求來看,117.4萬億的定期存款讓銀行的可貸資金達到108萬億。但是銀行似乎有嚴重的惜貸現象。這看起來似乎是很難理解的,因爲就單單沒有貸出去的存款21.2萬億(108萬億減去86.8萬億)的利息成本應該都不是小數目。爲了彌補惜貸所産生的利息成本,銀行只有提高已貸出款的利息。

銀行的利潤來源是利差,即借低而貸高,現在的高借不貸的情況,讓人覺得不可思議,因爲即使是高借低貸也比高借不貸的要好,因爲至少還有些利息收入。

但是比起一般的個人,銀行是聰明的,因爲在銀行做管理工作的人應該都是經濟界精英。一般人對銀行不理解的事情,總是事出有因。從理性的分析來看,高借不貸的原因只有:其一、因爲太高的風險而去避免只借不還的道德風險,簡言之銀行找不到可以投資的可行項目;其二、社會沒有貸款的需求。

說到這裏,問題似乎已經明朗,其根本是中國經濟的國內外消費不足所帶來的産能過剩和經濟停滯的問題。用極簡單和可能稍微有些極端的例子來模擬這一現象:央行爲了刺激經濟發展,通過向商業銀行發放貸款的形式向社會投入了100萬貨幣,商業銀行把它貸給了公司A,公司A拿來買了原材料,生産了半成品,用120萬價格賣給了創業公司B,同時公司A還銀行貸款100萬,剩下的20萬以定期的方式存起來了,公司B又拿著半成品,向銀行貸款50萬的資金雇傭了工人把半成品生産成了成品。這時,問題就來了,因爲大家都喜歡存錢而不喜歡花錢,所以沒有人買這個成品,且因爲世界經濟都不景氣,也出不了口。而公司B的貸款期限到期了,因爲商品賣不出去,沒有錢還債,所以只有申請破産,破産清算時公司B的所有資産是這個成品,這個成品就還給了銀行。銀行拿到了這個成品也沒有用,因爲沒有人消費,銀行也賣不出去變不了現。在會計作帳時銀行只有把貸款和成品都作壞帳處理掉,成爲當期損益表中損失的一部份。銀行承擔了最後的50萬損失。所以銀行降低了像公司B這樣公司的信用級別,且認爲這樣的公司存在不還款的道德風險,爲了規避風險再也不貸款給像B這樣的小型公司。但是因爲公司A把賣了半成品所賺的20萬的錢去銀行裏作了定存,所以M2還是增加了20萬。這也許就是當前實體經濟的極端縮影吧。

問題說到這裏,看起來應該可以結束了,但是現實的風險還沒有結束。如果從上面的分析看到,中國人不喜歡消費,喜歡把錢存到銀行。那麽從下面的分析也可以看到,人們也喜歡去股市套利。

二、中國的股市

從表五可以看到,2014年的股市交易量從11月到12月出現猛增,股票籌資額從之前平均每月450億元,突增至2100億元。這2100億是指公司發行新的股票而籌到的資金。成交額12月比11月翻了一倍多,達到18萬億多,就是說,平均下來,中國人在12月份裏每個人用1.38萬元買或者賣了股票。

再來看看,中國的股市漲幅情況,如表六所示,從去年11月至今年4月總共六個月的時間裏,上證綜合指數和深證成份指數分別上漲66%和63%。

大量資金進入股市和股票市場的原因有很多,但是最主要還是中國政府不論是財政還是貨幣政策都釋放出了將實行寬松政策的信號,如利率的降息等。國家也積極地推動IPO(InitialPublic Offerings,首次公開募股)的改革,目的是要推動股權性融資。

其實,國家爲企業拓展股權市場的融資渠道是很好的。很多企業如果在銀行借不到錢可以去股市裏融資。股權的投資是投資人承擔了更多的風險,尤其是破産風險,而且沒有向公司領取固定收益如利息的合約式權利。對于公司和國家整體來說,這樣降低對銀行債權融資的依賴度,公司的杠杆率可以降低,風險更低,整個社會的杠杆率降低,也減少了經濟系統的風險,尤其是銀行系統的風險。

拿以上的例子來說,如果當時公司B不是向銀行借那50萬資金,而是去股市上市發行股票而得到了這50萬,那麽結果就大不一樣了。公司B破産後,公司所有的資産得先去還所有債權人,然後再是股東。基本上在破産清算中,股東會損失所有的投資。在這個例子中,假設公司B因爲賣 不出去産品,資金沒有收回,而月底需要向員發工資,它拿不出錢來就申請破産。那麽,它的所有股東將承擔所有的損失。這裏面可能是大的機構,如投資公司(幫助衆多個人投資的機構),也有成百上千的個人或者家庭,而銀行並沒有借公司B任何資金,所以不遭受任何的損失。

從以上的例子可以看到,資金從銀行債市到股市轉移的過程在很大程度上也是風險從銀行轉移到衆多投資個人的過程。但是,從以上的數據來看,中國的投資人是信心滿滿的,他們可能更多的是預期可以在股市上賺很多錢。事實上,他們也應當看到股市的風險性。那麽,在現在的總體環境下,中國的股市有什麽樣的風險呢?

首先,從經濟層面來講,實體經濟面臨很大的下行壓力。中國的GDP增速在2013年7.7%,2014年下滑到7.4%,而在2015年一季度又下滑到7%。經濟的下行似乎已成爲一種趨勢。但是股市的市盈率因爲價格上升而上升很快。市盈率指的是公司的股票價格和公司收益的比值。它一方面評估了投資人對此公司未來盈利的預期,另一方面過高的市盈率也反映了股價的泡沫。從中國證券監督委員會的統計數據來看,到2015年3月底,深圳證券交易所的股票平均市盈率爲45.3。這個數據的意義是,按現在的深圳證券交易所上市的股票盈利情況爲准,投資人需要用平均45.3年的時間來通過公司盈利拿回成本。而美國股票市場的市盈率在同一時期只是在大約20年左右。從實體經濟的下行和中國市盈率過高的情況來看,中國的股市很可能存在嚴重的泡沫化情況。

如前面所分析的,在中國消費嚴重不足的情況下,經濟增長很困難。而股市雖然在短期有漲幅動蕩,但是在長期來看它是應該反映經濟的基本面的。同樣拿先前的例子來看,經濟在沒有進入到最終需要尋找消費者階段,是還不錯的。因爲公司A借了100萬,生産了半成品,賣了120萬,增加了20%的價值。但是到了公司B,成品出來需要找到買家的時候,問題就來了。如果公司B融資渠道是股市,最終承擔損失的就是成千上萬的股民。

就是說,市場化也是分散經濟風險的過程。的確,從政策層面來說,中國金融改革的大方向是市場化改革。顯然,市場化不僅是內部的市場化,對外的市場化也很重要。這裏面有個很重要的事件就是人民幣的國際化。這就引入了下一個問題,即中國的資本開放。

三、中國的資本開放

2015年年底IMF將對人民幣進行五年一次的特別提款權的審查,以決定是否將人民幣納入SDR一籃子貨幣範疇。這對于中國具有很大的意義。一方面中國希望借此提升人民幣的國際化程度,是人民幣國際化非常重要的一步。另一方面由于中國在全球經濟的影響越來越高,世界對人民幣的需求也增長很快。似乎,中國的經濟地位和人民幣貨幣地位出現了不協調的局面。但是,從上一次IMF對人民幣評估的情況來看,中國的國際貿易這一指標已經達標,但是人民幣的自由度上有所欠缺。

在2015年4月的國際金融與貨幣委員會第三十一次會議上,中國人民銀行行長周小川也表示:2015年是SDR審查的年份,也是中國十二五規劃的最後一年。中國打算展開一系列有目標的改革,以進一步推進人民幣可自由兌換。其實中國早在1996年就實現在人民幣經常賬戶的自由兌換。當下,只有少數資本賬戶項目完全不可自由兌換。根據IMF對資本賬戶交易的分類,40項中的35項全部或者部分實現了可自由兌換,只有5項仍舊完全不可自由兌換。這五項主要涉及到個人跨境投資以及非居民在本國市場發行股票和其他金融工具。中國還會在資本賬戶開放方面進行改革,使資本賬戶更加開放。

但是,如果隨著資本市場的逐漸放開,會對股市造成什麽樣的影響?這裏需要明確資本市場開放的真正含義,它包括雙方面的內容,即中國資本市場對外的開放,外國投資者可以進入中國的資本市場;同時,外國的開放的資本市場也向中國的資金開放,中國的投資者可以走向海外。就是說,中國的投資者將會有更多的選擇,喜歡買銀行股的,以前買中國銀行,現在也可以買花旗銀行。而國外的投資人也一樣,以前買花旗銀行的投資者,現在也可以去買中國銀行的股票。

在這樣的情況下,如果資本市場更大程度地打開,對于中國股市的沖擊造成的結果,應該是股價的下跌。原因如下:

(1)A股和B股市盈率差別。通過觀察A股和B股的市盈率可以發現,即便是同一家公司,A股比B股會更高。拿中國銀行爲例,取2015年5月5日的股價來說,A股市盈率爲7.97,而B股則爲6.76,A股的市盈率高出于B股18%。這說明中國人和外國人對于中國銀行的預期不一樣,但是放開之後,A股和B股的市盈率必然趨同,顯而易見地,A股的市盈率會降低,價格會下降。因爲A股會慢慢地變成現在的B股。

(2)中國的資本市場會面臨海外市場的競爭。中國人13億人口和各種投資機構會成爲國外開放金融市場新的潛在客戶,而中國股票市場所增加的潛在客戶僅在資本市場同樣開放的國家。這些國家在金融領域發展曆史更爲悠久,更具經驗,更爲成熟。中國作爲一個新興的市場,再加上可能的文化、意識形態差異等障礙,中國的股票在競爭下很難維持現在的高市盈率。反而,更容易理解的現象是,中國的股民可能會去選擇國外的股票。

(3)中國是一個新興市場,對于外國資本來說,他們會要求比一般的發達市場更高的投資回報,而中國股票已經有很高的市盈率,再加上中國宏觀經濟下行的趨勢,作爲大部分的更爲理性地以價值分析作爲投資決策依據的外國投資者來說,中國現在的股票價格不具有優勢。所以,無論從經濟層面還是從政策層面,中國的股票市場有很大的風險。然而,現在所出現的股市高漲的情況將會使情況更爲嚴重,因爲如果股市下跌太大,會讓衆多的股民遭遇很大的損失。

四、結論

從以上的討論中,我們至少可以得出如下初步的結論:

首先,中國經濟的內部風險。中國實體經濟的冷卻和股票市場的過熱情況共存,讓中國經濟向泡沫化邁進,金融市場綁架實體經濟的風險加大。中國經濟表面的貨幣供給過多與低通脹共存的現象下存在著消費不足的本質原因,這也是經濟這幾年下行的本質原因。另一方面股票月交易量1.8萬億的數量創世界新高,沒有合理的經濟基本面支撐的股市過高的市盈率讓很多的投資人承擔了過高的風險。經濟泡沫化一方面讓宏觀的經濟風險性加大。同時,過度地熱衷于投機型股票交易,使消費水平更加難以提高。一旦股市下跌,損失過重的人們更加不願意去消費。

第二,中國經濟的外部風險。金融開放的政策環境下,中國的股市波動情況來看,中國的股市市場非理性因素很大。中國的金融建設還非常不完善。在這樣的情況下,金融開放,例如資本帳戶開放讓中國必須面對外來競爭的問題。如果一方面中國的金融體制不完善,大量的非理性的投機交易使股市泡沫化嚴重,另一方面,資本帳戶對外放開,中國股市不僅要面臨國際金融市場的競爭,還要面對大量國際投機資金的潛在攻擊,那麽,不僅僅是中國大量股民的風險加大,整個金融市場的穩定性也受到很大的威脅。

(作者任職于新加坡隆道研究院)

政策分析類刊物《隆道觀察》由注冊于新加坡的隆道研究院出版,關注中國和平崛起和亞太地區發展帶來的地緣政治和社會經濟的變化,追蹤世界熱點、難點問題,從東方視角提出政策建議和戰略構想,幫助國家和地方政府實現可持續發展,打造和諧社會。《隆道觀察》定價每期$10新幣,如需訂閱可寫email至[email protected],留下您的姓名,電話和郵寄地址,將有工作人員與您聯絡。