在新加坡工作的人,無論是新加坡公民, 新加坡永久居民還是外國護照持有者,都可以在本地銀行(UOB,OCBC,DBS) 開設一個SRS(退休輔助計劃) 投資戶口。

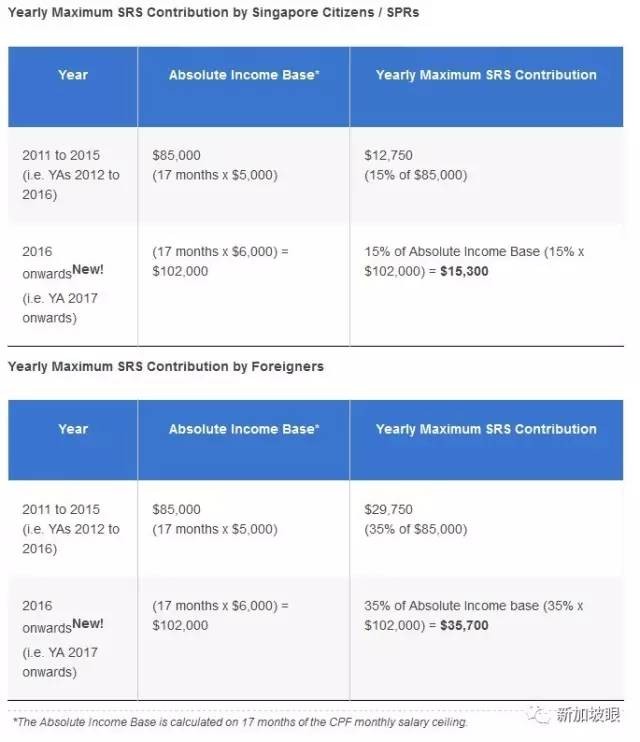

對于新加坡公民和新加坡永久居民PR來說,這個投資戶口每年可以轉入最高15% 的年收入( 2017年開始的的新政,以前是12750 新幣封頂, 現在最高扣稅額度是80000新幣, 和養育孩子,人壽保險等其他扣稅項目一起核算) , 而這一部分資金將可以從你轉入那年的可征稅收入裏扣除。

而對于非新加坡公民, 非新加坡永久居民的外國護照持有者來說,這個額度就更大了, 可以將年收入的35% 轉入這個戶口(2017年新政, 以前是29750新幣封頂, 現在最高扣稅額度是80000新幣, 和養育孩子,人壽保險等其他扣稅項目一起核算) ,對于中高收入人群來說, 按照20%的個人收入所得稅率來計算, 一年就可以節省幾千塊的稅務開支!現金開支啊!(爲了應對CRS取得新加坡稅務居民身份,在新加坡自己雇自己發高薪的人士,說的就是你![偷笑])

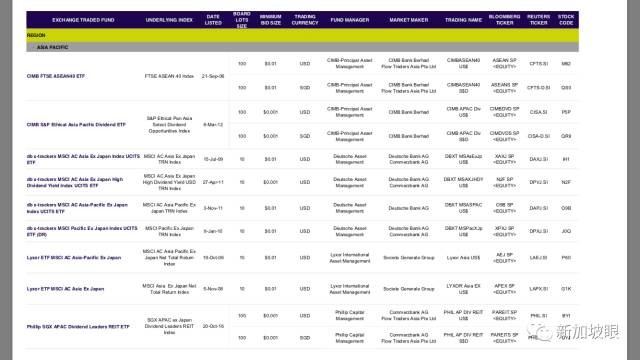

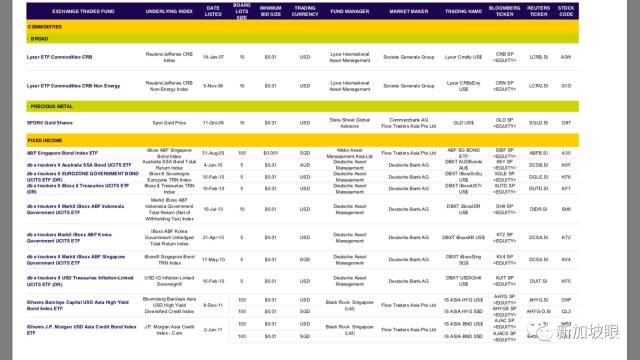

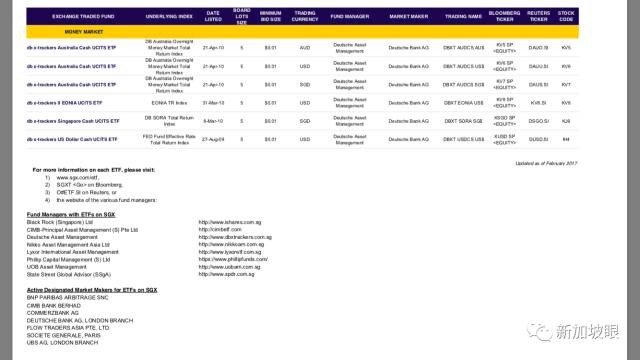

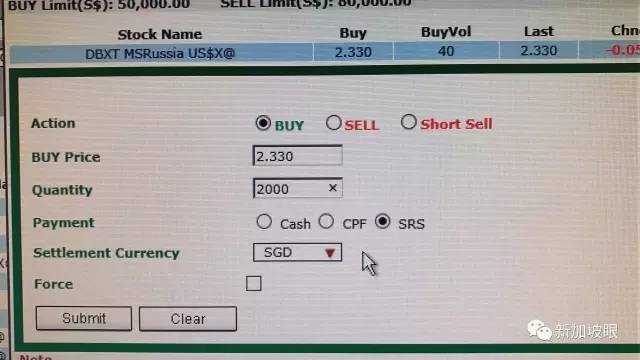

資金轉入這個SRS投資戶口以後, 可以買保險, 買基金,也可以買股票。 這邊我特別強調一下, 很多人以爲只能投資在新加坡的股票, 這個理解是錯誤的, 你完全可以使用SRS賬戶, 鏈接你的UOB證券賬戶, 來購買新加坡交易所上市的ETF(如圖9的下單頁面,跟經紀人聯系好, 跟券商連接好SRS戶口之後,交易的付款選項選擇SRS)(圖2-8是ETF列表)。

但這裏特別提示3遍,這些ETF有些是美元報價的,因爲SRS交易一旦成交券商不能做任何修改, SRS交易時的的結算貨幣選項(圖9 settlement currency) 一定要選新幣! 一定要選新幣! 一定要選新幣!三遍啊!選成美金SRS會無法支付的,只能另外轉錢給券商。

這些ETF追蹤的指數很多, 包括了澳洲, 孟加拉國,巴西,中國,印度,印尼,日本,韓國,馬來西亞,巴基斯坦,菲律賓, 俄羅斯,台灣,泰國,美國多個指數,越南,還有覆蓋整個亞太, 歐洲, 房地産投資信托REIT, 大宗商品指數,黃金, 新加坡、澳洲、歐洲主權債、印尼主權債,韓國主權債、美元通脹挂鈎、亞洲高息債、等多種固定收益指數,幾種貨幣基金。

這些品種可以追蹤多類資産和貨幣, 對沖新幣波動風險。全部列表在這裏: http://www.sgx.com/wps/wcm/connect/eccd3a44-73bf-4f03-a665-db9abb5432d5/ETF_Summary_Info_24+Feb+2017.pdf?MOD=AJPERES&CONVERT_TO=url&CACHEID=eccd3a44-73bf-4f03-a665-db9abb5432d5 (點擊頁底閱讀原文即可查看)

當然, 如果未到退休年齡(63歲) 就要把SRS賬戶的錢提出來, 是要補罰金和稅的。罰金爲提前提取金額的5%。

而稅方面,對于新加坡公民來說計入當年的個人收入所得稅核算。對于新加坡永久居民PR和外國人來說, 要按照22% 作爲預扣稅(withholding tax) , 然後按照個人所得稅率計算, 兩者之差會成爲抵扣Tax Credit 返還。

而對于擁有SRS賬戶並且轉入資金超過10年的外國人來說, 提出的時候可以享受50%金額的免稅。退休年齡後從SRS賬戶的提款也不是沒有稅, 但可以享受金額50%的免稅額。具體的稅務政策細節可以去以下的新加坡稅務局鏈接去查 https://www.iras.gov.sg/irashome/Individuals/Locals/Working-Out-Your-Taxes/Special-tax-schemes/Supplementary-Retirement-Scheme–SRS-/SRS-contributions/

圖1

圖2

圖3

圖4

圖5

圖6

圖7

圖8

圖9