8月4日,央行下發的一份文件給網絡支付業務帶來了一場天翻地覆的巨震。

《中國人民銀行支付結算司關于將非銀行支付機構網絡支付業務由直連模式遷移至網聯平台處理的通知》要求,自2018年6月30日起,支付機構受理的涉及銀行賬戶的網絡支付業務全部通過網聯平台處理。同時,各銀行和支付機構應于2017年10月15日前完成接入網聯平台和業務遷移相關准備工作。

什麽是網聯?

所謂的“網聯”平台,全稱叫“非銀行支付機構網絡支付清算平台”。其平台由“網聯”公司(全稱爲“網聯清算有限公司)在運營。網聯的主要職能是爲類似于支付寶、財付通等非銀行第三方支付機構搭建一個共有的轉接清算平台。

通俗講,以前是支付機構直接與各家銀行對接,進行線上支付業務;有了網聯後,則要求支付機構必須通過與網聯對接,才能在線上接入各家銀行。

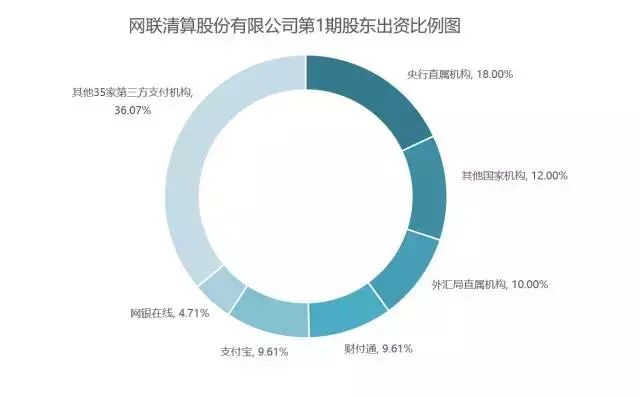

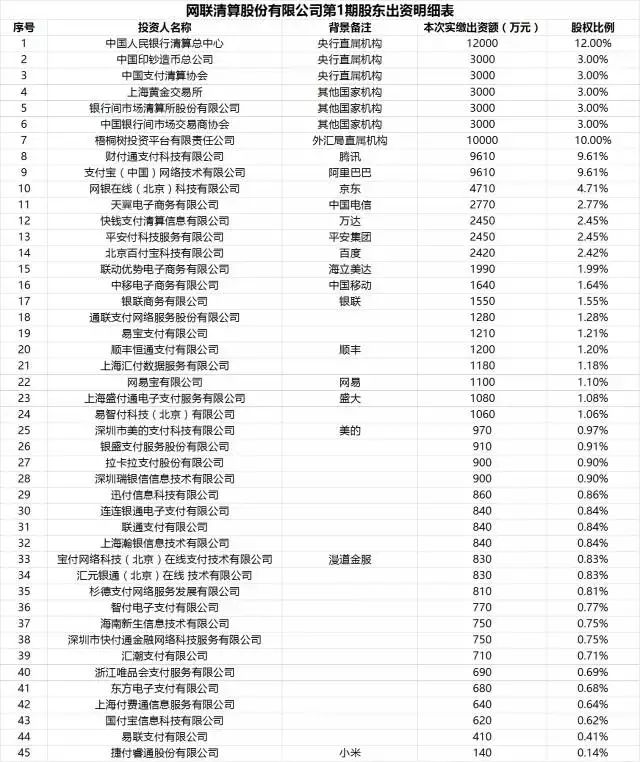

8月2日,包括中國人民銀行清算總中心、財付通、支付寶、銀聯商務等在內的45家機構和公司簽署的《網聯清算有限公司設立協議書》被曝光。網聯注冊資本爲人民幣20億元整,協議各方均以貨幣出資,出資額分3期繳納,出資比例分別爲50%、30%和20%。

數據來源:2017年《網聯清算有限公司設立協議書》

其中,包括央行清算總中心、上海清算所、黃金交易所等在內的央行下屬7家單位共同出資7.6億占股比例達到37%,央行系成爲當之無愧的第一大股東,備受業內關注的支付寶和財付通分別持股9.61%。

股東方的明確和組織架構的正式落地讓網聯成爲線上清算中心的設想真正成爲了一個定局。

央行爲何建立網聯?

此前,有央行相關負責人曾表示,網聯的建立將糾正支付機構違規從事跨行清算業務,改變目前支付機構與銀行多頭連接開展業務的情況,以節約連接成本,提高清算效率,保障客戶資金安全,也有利于監管部門對社會資金流向的實時監測。

在沒有網聯這堵“牆”之前,一些第三方支付機構與銀行是直連模式,但這種模式繞開了央行的清算系統,信息流、資金流都掌握在支付機構手中,使銀行、央行無法掌握具體交易信息,無法掌握准確的資金流向。

有了網聯之後,所有通過第三方支付機構進行的線上支付的相關數據都在網聯,央行通過網聯就可以掌握資金交易數據,這將更易于對反洗錢、防範信用卡套現等方面的監測。

網聯模式在國際範圍內並無先例。從今年3月底至今,網聯試運行已經超4個月。今年6月末,網聯平台正式啓動業務切量。截至6月30日,在支付機構接入方面,已有財付通、網銀在線、快錢、支付寶、平安付等機構完成接入。

支付寶、微信等將受沖擊

彙付天下高級副總裁穆海潔表示,網聯將打通所有支付公司與銀行之間的鏈接,長期來看可以爲支付公司和社會節約大量成本,大部分支付公司還是對此抱歡迎態度。

不過,不少分析人士認爲,網聯的出現,對不同的支付機構影響也不同,總的來說,對大型支付機構的沖擊要大于小型支付機構。

由于第三方支付與銀行的“直連”模式一直沒有明確的費率規則,因此規模較大的第三方支付公司在與銀行的議價能力更強,敲定的費率往往也更低,與銀行直連的平均費率通常在千分之二至千分之四左右,小型支付機構則相對弱勢,因此就成本節約而言,網聯的出現對中小支付機構更爲有利。

此外,“不少第三方支付機構都存在利用監管漏洞套利的行爲,一家大型支付機構在多家銀行開立多個賬戶備付金賬戶也是普遍現象,甚至有挪用客戶備付金的現象。”中國人民大學重陽金融研究院董希淼表示,網聯上線意味著第三方支付的各種套利交易將終結。

銀聯要哭了?

對銀聯來說,網聯的出現則爲其帶來了競爭壓力。蘇甯金融研究院研究員薛洪言認爲,如果網聯不上線,監管趨嚴帶來的必然是第三方支付向銀聯靠攏,銀聯將成爲直接受益者,網聯上線後,銀聯的壟斷格局自然也就被打破了。

網聯與銀聯都具備清算的資質,雖然銀聯助攻線下,但目前也涉及了線上的清算業務。同時,隨著支付寶和微信支付等巨頭大力推進無現金化,未來移動支付線上線下的界限將越來越模糊,因此二者業務重疊部分也將變得更大。

對消費者有何影響?

作爲消費者,我們關心的是會多掏腰包還是少掏腰包?

很多人覺得,作爲相對獨立商業的公司,網聯也需要賺錢,那它盈利方式不外乎跟銀聯一樣,收手續費。而這個費用,第三方機構當然不會去承擔,最終只能是分攤到具體的用戶頭上,也就是說,因爲網聯收費,支付寶及微信支付,會提高提現的手續費。

實際上,網聯本身並不直接跟消費者産生現金聯系,第三方支付機構付給網聯平台的轉接清算成本,可以部分地由其內部成本的下降所抵消,從而原本消費者負擔的部分也會相應減輕。

國泰君安證券銀行團隊分析師王劍稱,網聯的設立,是背後清算體系的變革,對支付業務的前端使用沒有影響,不會改變用戶對第三方支付服務的使用方法。若系統設計得當,性能良好,則也不會影響用戶體驗。

領導說了,

您點一個 ,

,

小編的工資就漲五毛!

這5篇文章你看了嗎?