新加坡擁有世界一流的親商環境,特別是稅收政策尤爲靈活優惠,一直以來都有客戶咨詢智霖君關于新加坡稅務居民的收入,哪些是可以免稅的呢?

福利來啦!智霖君經過翻譯和整理,總結了新加坡稅務居民的免稅權的詳細內容,今天智霖君繼續與大家分享【新加坡公司注冊小知識】詳解新加坡稅務居民的免稅權!相關信息請查閱:【新加坡公司注冊小知識】詳解新加坡稅務居民的免稅權(一)!

04

關于在新加坡收到的外國收入:

T當收入被:

a. 彙出,轉移或帶入新加坡;

b. 計劃或實際爲了滿足在新加坡經營的任何貿易或業務所招致的任何債項而運用;

c. 爲了用于申請購買任何可動産,而將其帶進新加坡時,其外國收入將被視爲在新加坡所收到。

外國收入無須在2003年6月1日或之後賺取,但必須于2003年6月1日或之後收到,才以符合FSIE計劃以及擁有申請免稅的資格。

T符合資格條件:

指定居民納稅人將獲得免稅權,如果可以滿足以下三個條件:

a. 該指定居民納稅人受制于稅收(受稅);

b. 其外國標題稅率爲15%或以上;以及

c. 該指定居民納稅人/企業將從免稅中獲益。

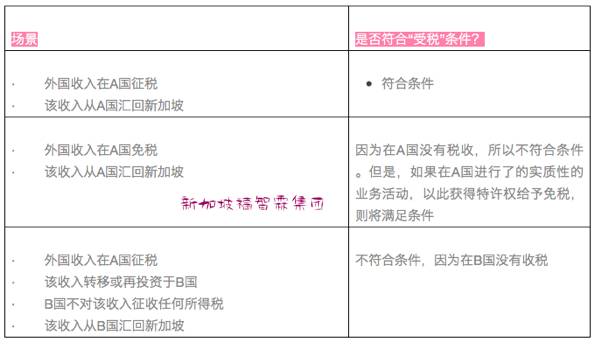

T“受稅”條件:

爲了滿足這一條件,該外國收入必須在收到收入的國家納稅。

這從以下的列表中可以看出:

T“受稅”特許權:

一些國家對在其國家從事實質性商業活動2的投資者的收入以一種稅收激勵的形式給予免稅。

如果沒有此免稅權,那這些投資者將須要繳稅。被給予這種免稅權的指定外國收入將被視爲符合“受稅”條件。此稅務特權自2004年7月30日起生效。

05

外資股息

即使外國來源的股息被在彙入新加坡之前暫時存入外國賬戶托管,賬戶所得稅主計長(CIT)也將認爲其外資股息符合“受稅”條件。

T被視爲暫時存入外國托管賬戶的條件包括:

a. 股息從存入外國托管賬戶之日起一年內彙入新加坡

b. 外國托管賬戶中的存款不産生除附帶利息之外的其他收入。

在外國托管賬戶中所産生的任何利息必須加以隔離,並不構成FSIE計劃規定的外國收入的一部分。

T就“受稅”條件而言,在新加坡收到的外國股息需付的稅款包括:

a. 股息稅,即外國來源地對股息征收的所得稅; 以及

b. 基本稅,即已支付或應付給外國股息來源國的所得稅

附件B提供了如何確定在外國是否已支付或應支付稅款的實例

c. 證明該基本稅已由外國股息支付的方法

指定的居民納稅人可以通過以下兩種方法向CIT證明其外國股息已支付基本稅。除了下面的兩種方法外,他們還可以使用其他方法來證明該股息滿足“受稅”條件。

一旦他們使用了一種方法,就無法任意轉換使用其他方法。若因特殊情況而需要改變方法,納稅人必須征求CIT的批准後才更換方法。

方法1:支付的總股息與總稅收利潤的比較

這個方法適合新加坡本地控股公司新成立的外國子公司使用。由于他們可以記錄個外國子公司的稅收收入以及個子公司已經支付的股息。

外國股息的接收者必須記錄:

i. 外國付款公司支付的總股息,包括外國股息; 以及

ii. 外國付款公司的總稅收收入,包括資本收益所交的稅。

如果(ii)等于或大于(i),CIT將判定該股息滿足“受稅”條件。

方法2:使用外國公司的經審計的帳戶

此方法適合組合投資者(即在外國付款公司擁有少于100%的所有權)。

當在新加坡收到股息之前,外國付款公司的經審計帳戶爲期一年的財務期的審計賬目中的當年稅,不包括遞延稅費,須爲正,才爲滿足了“受稅”條件

“外國標題稅率至少爲15%”條件

a) 外國標題稅率是指在新加坡收到指定外國收入時該國當年最高的公司稅率。它必須至少爲15%。

b) 標題稅率不必是對該指定外國收入征收的實際稅率。

A公司滿足“外國標題稅率”條件,因爲A國的標題稅率在彙款年(即2003年)至少爲15%。盡管股息在A國僅征收了10%的稅。

06

外國特別稅法

從2006年5月31日起,標題稅率是特別立法中規定的最高稅率,而不是主要稅法中的最高稅率。

這實用于以下場景:

a. 當在新加坡收到的指定外國收入應依據該國的特別稅務立法,而不是其主要征稅立法;

b. 當特別稅法規以低于其他公司主要立法的最高稅率的稅率征稅; 以及

c. 當由特別稅法所征收的該較低稅率不是對在該國進行實質性活動的稅收鼓勵(例如對在特別經濟區進行制造活動所得的收入的特別稅收激勵)。

T“從免稅中獲益”條件

CIT必須確認指定的居民納稅人將從免稅中有益。如果CIT認爲免稅對他們無益,他們可以對所支付的外國稅款申請救濟。

【閱讀更多】

【新加坡公司注冊小知識】最新幹貨!新加坡公司運營成本有哪些可以納入稅務計算(第一部分)

【新加坡公司注冊小知識】音頻-注冊新加坡私人有限公司的5大基本要素是什麽呢?

【新加坡公司注冊小知識】新加坡個稅報稅季節,福智霖小編手把手教您讀稅單

【新加坡公司注冊小知識】“新加坡商業名稱注冊法”下企業常犯錯誤清單

本文內容由新加坡福智霖投資資訊發布

未經許可不得抄襲,翻版必究