< class=”res_iframe js_editor_audio audio_iframe” frameborder=”0″ high_size=”187.33″ isaac2=”1″ low_size=”46.9″ name=”歡迎關注福智霖集團微信平台” play_length=”23000″ source_size=”46.9″ src=”/cgi-bin/readtemplate?t=tmpl/audio_tmpl&name=%E6%AC%A2%E8%BF%8E%E5%85%B3%E6%B3%A8%E7%A6%8F%E6%99%BA%E9%9C%96%E9%9B%86%E5%9B%A2%E5%BE%AE%E4%BF%A1%E5%B9%B3%E5%8F%B0&play_length=00:23″ style=”width: 558px;” voice_encode_fileid=”MjM5MDA4MzEyNl8yNjU2OTU2NDIw”>

GST,GST!相信大家一定不會陌生,在新加坡不管開展什麽業務基本上都會涉及到7%GST!!但是您對GST的了解具體有多少呢?GST到底是怎麽運作的呢?福智霖小編今天從新加坡稅務局網上特意翻譯了一篇關于GST的幹貨,大家一起來看看吧~

商品服務稅(Goods and Services Tax )或消費稅GST是對新加坡進口貨物(新加坡海關收取)以及對所有在新加坡交易的貨物和服務征收的消費稅。在其他國家,消費稅GST被稱爲增值稅或VAT。

消費稅GST豁免適用于大多數金融服務,住宅的出售和租賃,以及貴金屬進口和新加坡本地供應投資。出口商品和國際服務則不涵蓋在其中。

需納稅商品服務 VS 非需納稅商品服務

下表列出了需納稅商品服務和非需納稅商品服務的類別。

需納稅商品服務非需納稅商品服務

標准等級(消費稅收費爲7%)

零等級

(消費稅收費爲0%)

豁免産品(GST不適用)超範圍産品(GST不適用)産品

大多數新加坡本地銷售都屬于這一類別。

例如-在新加坡零售店銷售電視機

貨物出口

例如- 將筆記本電腦出售給海外客戶,筆記本電腦需運到海外地址

出售和出租無家具的住宅物業

投資貴金屬進口和新加坡當地供應

貨物從海外運送到海外

的另一地方

私人交易

服務

大多數新加坡本地提供的服務屬于這一類別。

例如-在新加坡爲客戶提供水療服務

被列爲“國際服務”的服務

例如-從新加坡到泰國的機票(國際運輸服務)

金融服務

例如-發行債務證券

GST注冊企業

如果您的年度納稅額超過100萬新幣,您必須選擇注冊消費稅。否則,您可以選擇自願注冊GST。

征收消費稅GST

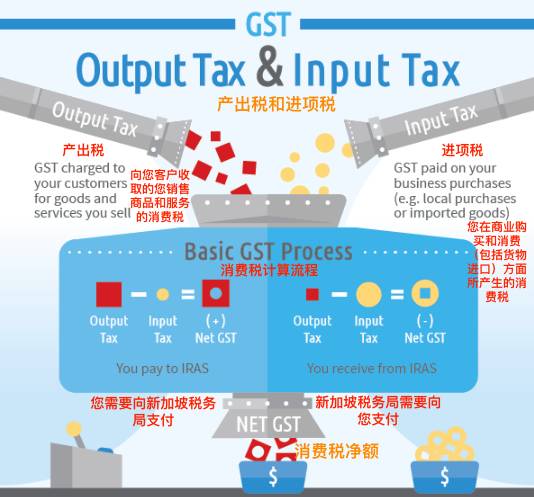

一旦您注冊了消費稅GST,您必須按照現行的稅率向商品收取消費稅。收取的這種消費稅被稱爲産出稅。産出稅必須支付給新加坡稅務局。

您在商業購買和消費(包括貨物進口)方面所産生的消費稅稱爲進項稅。如果您的企業滿足豁免進項稅的條件,您可以爲您的業務購買和消費索取進項稅豁免額。

此進項稅收相互抵免機制可以確保只有在供應鏈的每個階段都有價值增加才能征稅。

示例1:企業如何收取産出稅和索取進項稅豁免額

GST消費稅注冊的制造商從海外進口皮革制造袋子。制造商將該袋子出售給GST消費稅注冊的零售商。此後,該零售商將該商品出售給消費者。

消費稅在此價值鏈每個階段的工作原理:

1. 制造商

向新加坡海關支付消費稅GST,以進口皮革

進口價值= 100SGD

進口消費稅GST需支付= 7%X 100SGD = 7 SGD(新加坡稅務局要求的進項稅)

向零售商收取消費稅GST,以銷售袋子

向零售商銷售的價格= 200SGD

向零售商收取的消費稅= 7%X 200SGD = 14 SGD(應付給新加坡稅務局的産出稅)

2. 零售商

向制造商支付消費稅,以購買袋子

購買價值= 200 SGD

消費稅支付= 7%X 200 SGD = 14SGD(新加坡稅務局要求的進項稅)

向終端消費者收取消費稅,以銷售袋子

向終止消費者銷售的價格= $ 300

向終端消費者收取的消費稅= 7%X $ 300 = $ 21(應付新加坡稅務局的産出稅)

3.最終消費者

向零售商支付消費稅,以購買袋子

購買價值= $ 300

消費稅支付= 7%X $ 300 = $ 21

終端消費者不是消費稅GST注冊的企業。因此,消費者不能向新加坡稅務局索取消費稅豁免額

支付産出稅和索取進項稅豁免額

作爲GST注冊的企業:

1. 您必須在每個“稅務期間”結束後一個月將您的消費稅GST提交給新加坡稅務局。“稅務期間”通常是季度劃分的。

2.您應在消費稅GST退稅中報告您的産出稅和進項稅。

3.産出稅和進項稅之間的差額是向新加坡稅務局支付的淨消費稅或新加坡稅務局退還的淨消費稅。

本文內容由新加坡福智霖集團發布

未經許可不得抄襲,翻版必究