聯系小圈

QQ: 2077525879

微信: xinjiapoquan001

保

險

將近三成的新加坡人已購買全額附加險(Full Rider),住院時能全額索賠,無需共同承擔任何費用。

但世上沒有免費的醫療,因爲不少受保者仗著不用自掏腰包,毫無節制地接受昂貴的醫療服務,最終導致整體醫療成本增加,醫療保險的保費也迅速飙漲。

衛生部長顔金勇在3月7日國會撥款委員會辯論衛生部開支預算時,宣布業者下來必須在附加險中加入共同承擔額,這意味著業者將無法繼續向新投保人售賣全額附加險。

新措施將在3月8日生效。

顔金勇表示,全額附加險抵觸了共同承擔額的宗旨,也削弱了個人選擇適當醫療服務的責任感。這會間接鼓勵病患接受不必要的治療,導致總體醫療開支上漲,不論投保人或一般公衆都會受影響。

那麽有意購買全額附加險的人還有什麽選擇?全額附加險的現有投保人又會受到什麽影響?

-

1)新條例是什麽?

六家私人保險業者售賣的綜合健保計劃(Integrated Shield Plan,簡稱IP)附加險(rider)須加入至少5%的共同承擔額(co-payment)元素,共同承擔額的頂限設在至少3000元。

目前提供私人綜合健保計劃的六家保險公司爲保誠(Prudential)、友邦(AIA)、職總英康(NTUC Income)、英傑華(Aviva)、大東方(Great Eastern)和安盛人壽保險(AXA)。

-

2)新條例何時生效?

新條例將在3月8日生效。爲了讓業者有充裕時間制定保單細節,衛生部將提供三年的寬限期,讓業者暫時售賣原有的全額附加險保單。

業者必須通知新投保人,所有3月8日起購買的保單,到了2021年4月1日,就得轉換成新的附加險,承擔至少5%的共同承擔額。

-

3)若我已購買全額附加險,會受新條例影響嗎?

所有已購買附加險的投保人不會在新條例下受影響,除非業者自行改動保單條文,投保人能繼續在原有的全額附加險保單下受保。

-

4)以一般的醫藥費計算,5%的共同承擔額大概是多少?

根據2016年的私人醫院住院賬單,有半數賬單的共同承擔額不超過380元;75%不超過670元;九成不超過1270元。

如果包括公共和私人醫院的全部病房等級,這組數據則更低:半數賬單的共同承擔額不超過100元;75%不超過250元;九成不超過550元。

-

5)若醫藥費太高怎麽辦?共同承擔額有沒有頂限?

在少數情況中,投保人可能會面對異常龐大的醫療費用。

爲避免出現共同承擔額過于龐大的情況,衛生部規定共同承擔額的頂限必須最少達到每年3000元。

-

6) 若我已購買全額附加險,是否可“降級”轉投含共同承擔額的新保單?

一旦業者推出包含共同承擔額的附加險,現有的全額附加險投保人就可選擇轉投新産品。

而所有已在受保範圍內的現有疾病,不會被排除在受保範圍之外。

-

7) 新條例可爲投保人帶來什麽好處?

衛生部預計新附加險的保費將低于全額附加險的保費,因此轉投包含共同承擔額的附加險,能讓投保人省下一筆保費開支。

對大衆而言,新措施預計也能避免過度消費的情況惡化,有助控制整體醫療開支的增幅。

全額附加險的賣點在于它涵蓋醫療保險的自付額(deductible)和共同承擔額。這意味著投保人無論接受多少必要或無謂的治療,都無須自掏腰包,醫療費全由保險買單。

衛生部長顔金勇指出,全額附加險導致一些人出現“自由餐心態”,去接受一些不必要治療,進一步推高醫療成本,但受影響的不只是全額附加險投保者,而是所有國人。附加險中包含共同承擔額有助于鼓勵病患和醫療護理業者負責任地做出醫療決定。

一系列數據說明“自由餐心態”的嚴重程度。

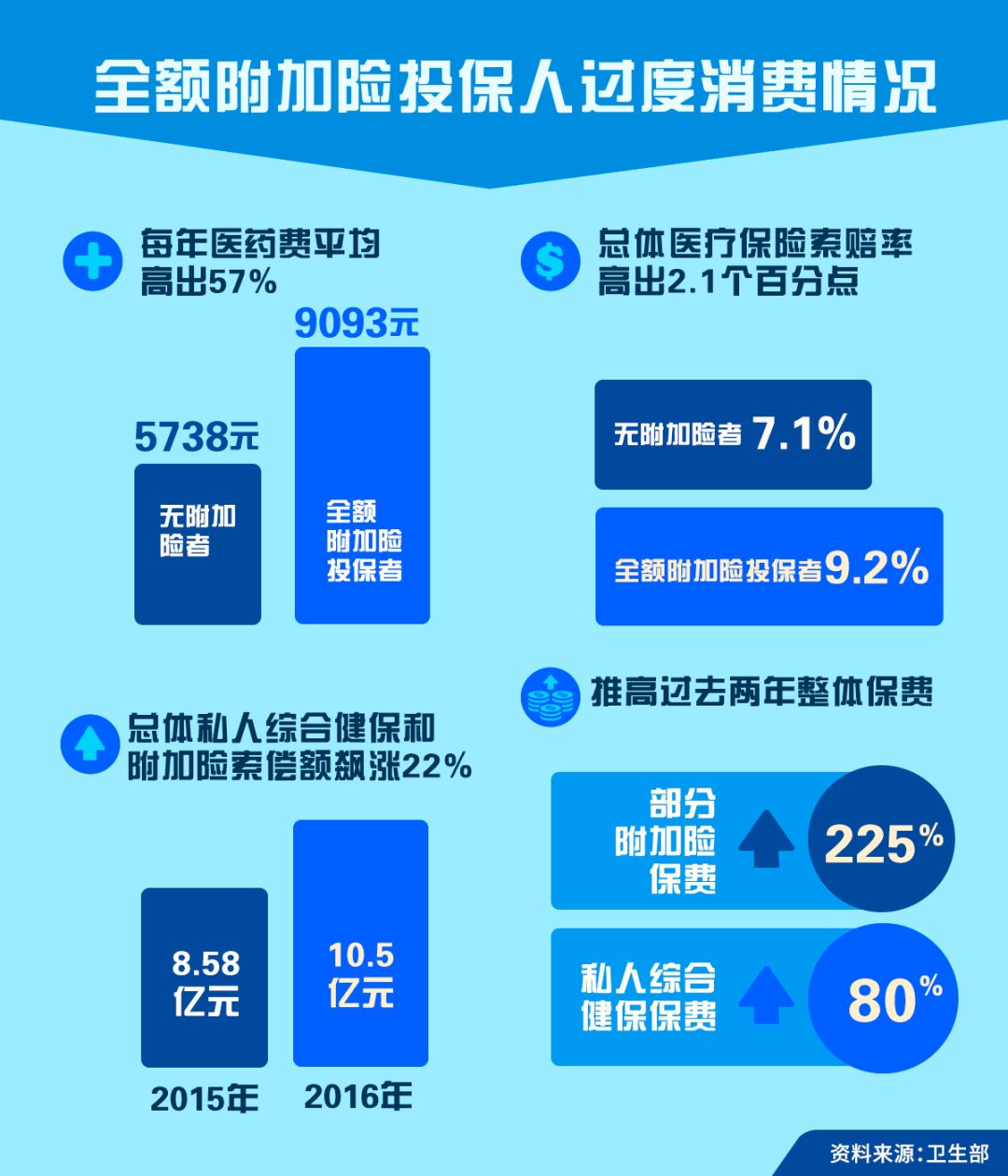

例如,全額附加險投保者年紀較輕,理應較健康,但他們前年的平均索賠醫藥費卻更高。衛生部的數據顯示,投保涵蓋至私人醫院保單的投保人當中,有附加險者的平均醫藥費高達9975元,比沒附加險者的6270元高出近六成;申請索賠者的比率則是9.1%對5.9%。

有一名全額附加險投保者一年內做了12次鼻內窺鏡檢查;還有痔瘡或胃炎病患入院不到24小時就累積2萬5000元醫藥費,因爲病患做了皮膚科、眼科和骨科等多種掃描和檢驗。

很明顯的,全額附加險對新加坡整體醫療成本有負面影響。這也是導致附加險保費在過去兩年飙漲225%的關鍵原因。

新附加險的保費預計將低于全額附加險保費,因此投保人轉投新附加險可省下一些開支。

顔金勇也提到衛生部其他管控醫療成本漲幅的措施,包括委任獨立委員會去制定一套手術收費標准,供病患求醫與醫療業者制定收費時參考;去年3月也成立護理效能評估中心,在評估各種醫療科技效能後,制定推介符合成本效益藥物和療法的指導原則等。

衛生部的新規定並非要爲業者纾困,而是要應對過度消費、過度服務和過度收費的問題。

推薦閱讀

新加坡圈房産專欄作者:吳洲