< class=”res_iframe js_editor_audio audio_iframe” frameborder=”0″ high_size=”900.35″ isaac2=”1″ low_size=”227.31″ name=”英文版新加坡公司注冊小知識” play_length=”115000″ source_size=”227.3″ src=”https://mp.weixin.qq.com/cgi-bin/readtemplate?t=tmpl/audio_tmpl&name=%E8%8B%B1%E6%96%87%E7%89%88%E6%96%B0%E5%8A%A0%E5%9D%A1%E5%85%AC%E5%8F%B8%E6%B3%A8%E5%86%8C%E5%B0%8F%E7%9F%A5%E8%AF%86&play_length=01:55″ style=”width: 558px;font-family: -webkit-standard;” voice_encode_fileid=”MjM5MDA4MzEyNl8yNjU2OTYwNDYx”>

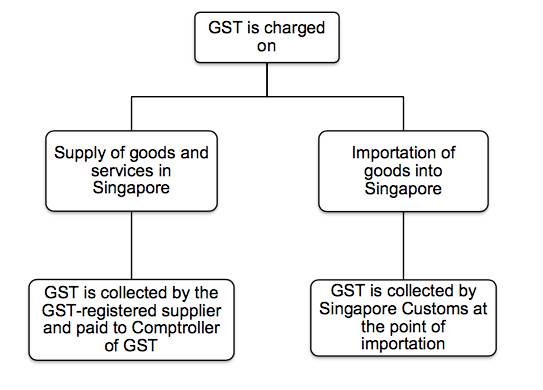

消費稅是對新加坡進口商品(由新加坡海關收取)以及幾乎所有商品和服務供應品征收的廣泛消費稅。在某些國家,消費稅被稱爲增值稅(VAT)。

注冊責任

注冊責任

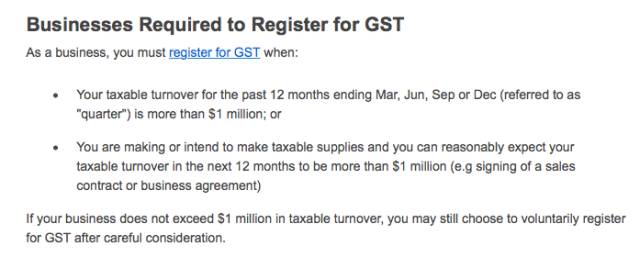

消費稅注冊責任取決于您的應稅營業額。指您所提供的被視爲消費稅應稅用品的商品或服務的總價值。

如果滿足以下條件,您將有責任注冊消費稅:

如果滿足以下條件,您將有責任注冊消費稅:

a. 您的應稅營業額在季度末和在過去的3個季度,超過100萬新幣。 (回顧-Retrospective View)

換句話說,您必須在每個季度結束時回顧您過去12個月的應稅營業額,並在您的應稅營業額12個月累計超過100萬新幣時注冊消費稅。如果您確定未來12個月的應稅營業額不會超過100萬新幣,並可以提供相關文件證實,則不需要注冊用于消費稅。不過,您必須每年3月,6月,9月和12月底繼續核實過去12個月的應稅營業額。

b. 您可以預期在未來12個月內您的應稅營業額將超過100萬新幣(展望-Prospective View)當您確定在未來12個月內您的應稅營業額將超過100萬新元時,您必須注冊消費稅。

您必須有相關文件來支持您的預測。

例如:

– 簽署的合同或協議

– 客戶接受的報價

– 確認客戶收到的訂單

– 固定月費的客戶發票

– 顯示過去12個月期間的收入報表已經接近100萬新元,並且年營業額呈上升趨勢

另一方面,如果不確定在未來12個月內您的應稅營業額將超過100萬新元,您不需要注冊消費稅。例如,您根據市場評估,業務計劃或銷售目標進行了預測。

如果根據應稅營業額您已滿足注冊要求,但您的應稅營業額完全或主要是零級供應品,您可以選擇申請豁免注冊。如果您的應稅營業額不滿足納稅要求,您可以自願選擇。

30天強制性消費稅登記通知期限

您必須在到期日之前30天內提交您的GST注冊申請,以避免因消費稅延遲注冊受到懲罰。

A. 季度末,如果您根據“回顧原則”申請消費稅注冊

四個季度應稅營業額超過100萬新幣

申請消費稅登記到期日

4月1日至3月31日

4月30日7月1日至6月30日7月30日10月1日至9月30日10月30日1月1日至12月31日1月30日

B. 您根據“展望原則”申請消費稅注冊:

預測日期:申請消費稅登記到期日于2016年7月1日簽署超過100萬新元的合約或協議2016年7月31日2016年9月2日客戶接受的價值超過100萬新元的報價2016年10月2日截至2015年12月31日的過去12個月營業額爲90萬新元。由于營業額同比增長15%,未來12個月的營業額預計將在2016年1月15日超過100萬新元。2016年2月14日

延遲消費稅登記責任

延遲注冊GST有嚴重後果:

1. 您的GST注冊日期將退回到原設定的消費稅登記到期日

2. 即使您沒有從客戶那裏獲得任何消費稅,您也需要補交注冊生效之日起每筆交易産生的消費稅

3. 您可能會被處以高達10,000新元的罰款,相當于消費稅10%的罰款。

如果您在提交GST注冊申請時,自願表明注冊申請不及時,新加坡稅務局一般會免除延遲罰款和處罰。如果您在後期有困難支付消費稅,新加坡稅務局可能會允許您分期支付消費稅。

新加坡福智霖集團短片介紹

本文內容由新加坡福智霖集團發布

未經許可不得抄襲,翻版必究