< class=”res_iframe js_editor_audio audio_iframe” frameborder=”0″ high_size=”900.35″ isaac2=”1″ low_size=”227.31″ name=”英文版新加坡公司注冊小知識” play_length=”115000″ source_size=”227.3″ src=”https://mp.weixin.qq.com/cgi-bin/readtemplate?t=tmpl/audio_tmpl&name=%E8%8B%B1%E6%96%87%E7%89%88%E6%96%B0%E5%8A%A0%E5%9D%A1%E5%85%AC%E5%8F%B8%E6%B3%A8%E5%86%8C%E5%B0%8F%E7%9F%A5%E8%AF%86&play_length=01:55″ style=”width: 558px;” voice_encode_fileid=”MjM5MDA4MzEyNl8yNjU2OTYyMTk0″>

根據新加坡8頻道新聞,聯合早報,海峽時報,商業時報報道,淡馬錫控股(Temasek Holdings)計劃發行的零售債券,預計能吸引散戶的濃厚興趣。

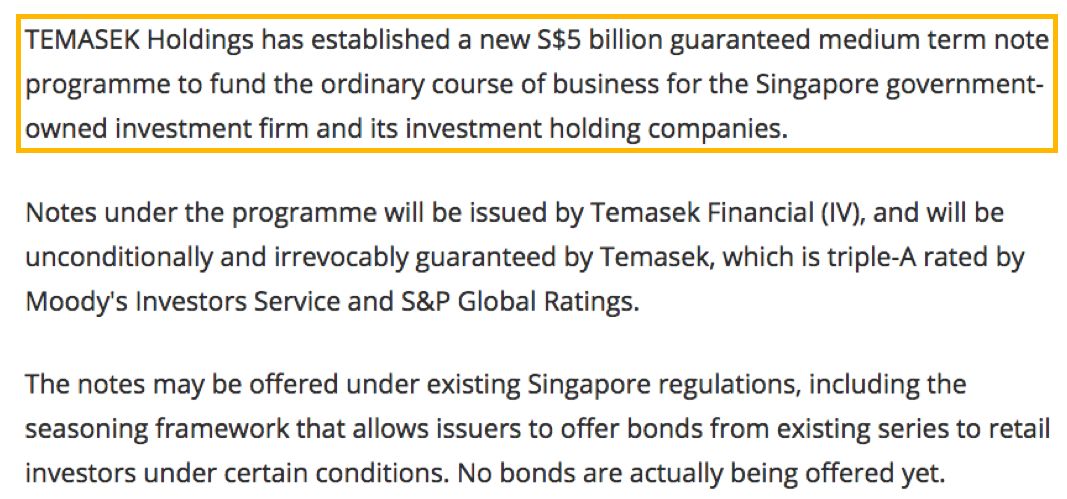

上周五,淡馬錫宣布已經設立50億元的擔保貨幣中期票據計劃(Guaranteed Medium Term Note Programme),可以在“債券穩妥架構”(Bond Seasoning Framework)和“豁免債券發行商框架”(Exempt Bond Issuer Framework)下發行零售債券,這意味著,淡馬錫最快在未來幾個月推出由淡馬錫擔保的零售債券,這很可能是上述兩個框架推出三年多來的首個零售債券。

一般預計,淡馬錫的零售債券收益率會比新加坡儲蓄債券(Singapore Savings Bond)高,屆時爲散戶增添多一個投資選擇。

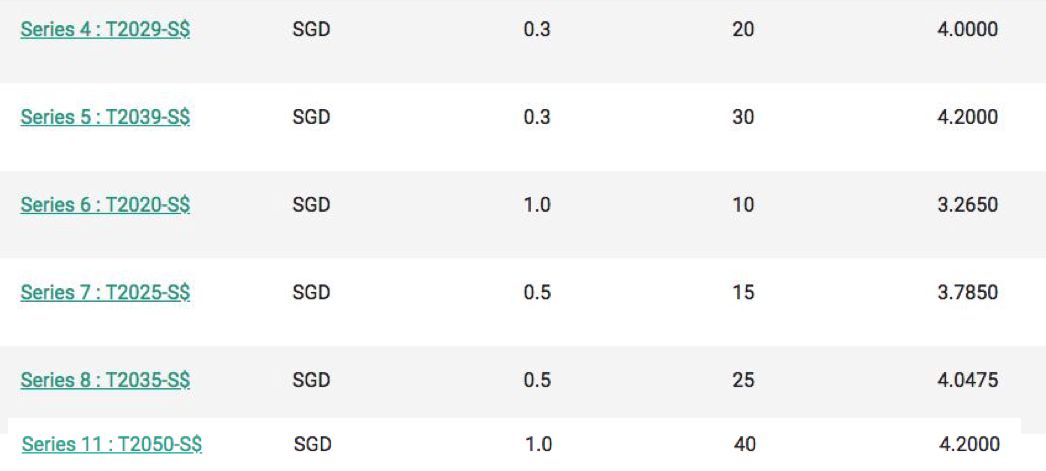

目前市面上有六個淡馬錫發行的新元債券,根據它們和新加坡政府債券的息差(yield spread)估算,假設淡馬錫發行三年期新元零售債券,票息率可能介于2.2%至2.35%。

零售債券和非零售債券的監管框架有差異。非零售債券的上市過程要快得多,持續披露要求水平也較低。此外,能夠滿足上述兩個架構要求的公司,可能缺乏發行零售債券的動力,因爲機構和合格投資者對他們的債券需求已經很高了。