股

「輝立證券」總部在新加坡,由新加坡金融管理局監管

可交易全球23個國家及地區股票

「輝立資本新加坡」微信公衆號,全程爲您中文服務,助您投資阿裏巴巴、京東、百度、騰訊、谷歌、蘋果等優質公司。爲您推送輝立第一手資源,包括股市資訊/個股研究/優惠活動/近期講座等信息,馬上關注吧!

閱讀往期信息,請戳藍色字體:

「講座」Louis Wong 中文講座:中國與香港市場下半年展望:熊來了?

投資概要

上半年,公司分銷、製藥、零售三大業務收入分別同比增長10.2%/32.9%/16.7%。公司的銷售網路持續優化,製藥板塊彷創結合,重點佈局生物藥領域,通過外延並購等方式推動化藥和中藥板塊發展。由于兩票制的影響將在2018年下半年消除,預計業績增長更加正面,因此我們上調目標價至15.2港元,對應2018年目標市盈率19倍。(現價截至9月4日)

公司概況

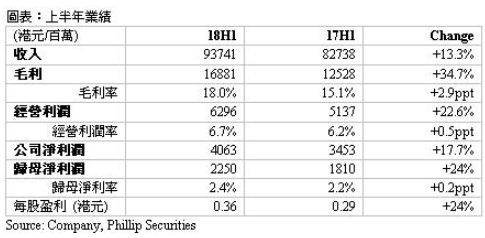

半年報財務表現。公司上半年實現收入93,741百萬港元,同比增長13.3%。毛利16,881百萬港元,同比增長34.7%,毛利率升2.9個百分點至18%。經營利潤增長22.6%至6,296百萬港元,經營利潤率上升0.5個百分點。費用顯著上升,銷售費用占收入比率從17H1的6.7%升至9%,主要是受兩票制影響,使銷售費用上漲。歸母淨利潤同比上升24.3%,淨利率上漲0.2個百分點。

製藥業務。公司的製藥業務實現分部收益16,874.5百萬港元,同比增長32.9%。毛利率爲63.7%,較17H1水准上升3.6個百分點,主要得益于産品組合的持續優化,以及生産流程的改進。按産品劃分,1) 化藥錄得收益港幣8,039.1百萬元,較上年同期快速增長50.9%,主要受益于抗感染藥物、輸液産品、以及慢病與專科用藥的收益增加;2) 中藥錄得收益港幣7,496.5百萬元,同比增長19.9%,主要因爲多個品類的中藥OTC産品、心腦血管等領域中藥處方藥、以及中藥配方顆粒的收益增加;3) 生物藥業務實現收益港幣88.5百萬元,受銷售模式調整影響較上年同期增長39.1%;4) 營養保健品受益于産品品類的不斷豐富,錄得收益港幣306.9百萬元,同比增長93.6%。

分銷業務。上半年醫藥分銷業務實現分部收益港幣77,601百萬元,同比增長10.2%;毛利率爲7.4%,較17H1水准提升1.0個百分點,主要是得益于近年來向醫療機構直銷收益佔分銷業務收益的比例持續增加。上遊方面,公司繼續加快對于優質産品的引進,拓展進口增值服務,不斷優化産品結構,並大力推動醫療器械分銷業務專業化快速發展。下遊網路方面,公司加快分銷業務在西部空白省份的網絡佈局,並通過加強滲透基層市場,進一步提高下遊終端掌控力。截至上半年末,公司的醫藥分銷網絡已覆蓋至全國27個省、直轄市及自治區,客戶中包括二、三級醫院5,857家,基層醫療機構38,954家,以及零售藥房28,916家。零售業務。醫藥零售業務錄得收益2,470.4百萬港元,同比增長16.7%,毛利率爲16.3%,較17H1水准下降0.9個百分點,主要因爲利潤率相對較低的高值藥品直送業務(DTP)快速增長。公司進一步整合品牌、産品及資訊系統等方面的零售資源,豐富和優化産品品類,並積極開展DTP、慢病管理等創新業務模式。目前公司共有812家零售藥房,DTP藥房94家,覆蓋中國超過50個城市。

研發管線。公司的研發儲備集中于心血管系統、抗腫瘤、消化道和新陳代謝、中樞神經系統、免疫系統等領域。上半年研發支出爲港幣649.0百萬元,同比增加63.5%,占製藥業務收入比重爲3.8%。現有創新藥在研項目37個,一個抗腫瘤藥物處于II期臨床階段,一個呼吸系統用藥已在中國、美國啓動臨床申報,處于注冊審批階段的項目共19個。聚乙二醇重組人促紅素注射液等四個産品獲得臨床批件,白消安注射液等三個産品獲得生産批件,進一步豐富了製藥業務的産品綫。公司積極推進一致性評價工作,重點開展的一致性評價專項項目超過40個,多個項目已開展了生物等效性臨床試驗。7月公司的苯磺酸氨氯地平片(5mg)通過了一致性評價。

提升生物藥實力。公司對旗下生物藥業務相關的研發、生産、營銷等資源進一步整合。6月,華潤醫藥與華潤生物醫藥公司分別以其持有的在研産品以及現金共同出資,對昂德生物藥業進行重組,增資後,華潤醫藥與華潤生物醫藥共同持有昂德生物的51%股權。昂德生物成立于2001年,原爲東阿阿膠的全資子公司,在重組蛋白類生物藥的研發、生産能力方面具備較好基礎。華潤醫藥注入的兩個産品均爲糖尿病領域重組蛋白産品,極具市場潛力,預期將與昂德生物自有在研産品(地特胰島素)形成完善的産品組合,同時借助集團層面的資金、技術、營銷管道資源等優勢,協同銷售。公司重視生物藥領域佈局,目前有注射用重組人促紅素、瑞替普酶等在産産品,並且具有高潛力在研産品,重點佈局抗腫瘤、免疫、心腦血管等領域。同時,華潤醫藥還將通過收購、産品引進、國際化合作等形式加快獲得優質品種,提升公司在生物藥業務的整體實力。

外延並購推動化藥和中藥板塊發展。公司在中藥、化學藥治療領域實施多個外延併購項目,豐富産品組合,拓展業務佈局。1) 中藥板塊。公司將以現金或資産方式收購或認購江中集團51%或以上的股權。江中集團持有江中藥業43.03%的股份。江中藥業爲中國領先的OTC産品生産企業,在胃腸、口咽品類有較高的品牌知名度和市場份額,未來可在品牌、産品、生産、研發、銷售管道等多個方面與華潤的製藥業務實現協同價值。2) 化藥板塊。5月,華潤雙鶴宣佈收購湘中製藥45%股權,以加強對精神、神經專科藥物産品綫的佈局,並加強對精神專科醫院的銷售能力 。8月,華潤雙鶴宣佈進一步收購湘中製藥40.65%股權,交易完成後,華潤雙鶴合計持有湘中製藥85.65%股權。公司一系列外延收購將加強公司對産業鏈的掌控能力,增強在化藥和中藥板塊的實力。

估值與風險

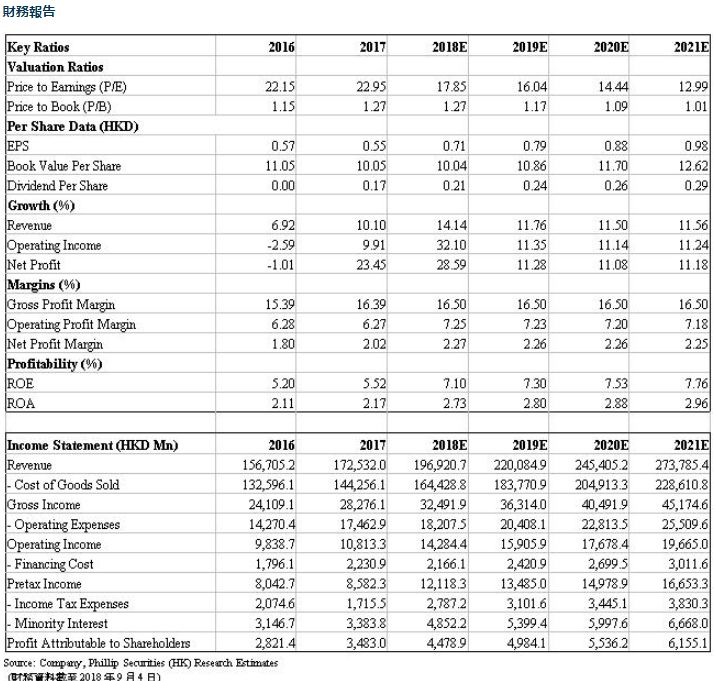

我們上調目標價至15.2港元。我們預測18/19年收入增速爲14%/12%,對應每股盈利爲0.71/0.79港元,基于19倍目標市盈率,目標價15.2港元。下行風險包括:研發失敗風險;分銷業務增長不及預期;政策風險。

開戶方式

美股 | 港股 | A股

無需最低押金 | 外國人也可以開戶

直接致電:(65)6531-1264

Whatsapp: (65)88007686

微信客服:PSPLSG

發送郵件:[email protected]

微信留言:我要開戶,後台人員會手把手教您開戶

複制鏈接,在線開戶:http://t.cn/RrNsSAd

掃碼填寫資料/點擊閱讀全文自助開戶:

如果您有更多關于股市的問題,歡迎關注我們的微信公衆號並留言給我們。

數據來源:輝立證券

聲明:本文僅爲提供咨詢,並不構成提議或者誘使預定、購買或銷售在此提及的投資商品。它與您的任何投資目的、財務狀況或者您的任何特定需求無關。因此,我們將不提供任何允諾也不爲您因爲該資訊所進行交易但導致的直接或間接的損失而負責任。所有投資都包含一定的投資風險,包括失去投資本金的可能性。您的賬戶和獲得的服務可能受到市場狀況、系統性能和其他因素的影響。第三方的研究信息來源可靠,盡管如此,輝立證券私人有限公司不保證它准確性和完整度,也不對因使用此訊息而導致的結果進行擔保。 在決定進行交易之前,您可征詢財務顧問的專業意見。如果您決定不尋求財務顧問的意見,您應該考慮此産品是否適合您。我們建議您在通過輝立市進行交易之前仔細閱讀並理解輝立證券交易賬戶管理條件和風險披露聲明。

往期回顧