判定標准

以稅收爲目的定義的居民個人是指,在納稅年度的前一年,除了合理且與該個人爲新加坡居民的判定不相矛盾的暫時離開之外,在新加坡實際居住或就業(公司董事除外)183 天或以上的個人。對于就業時期橫跨兩個日曆年的外國雇員,設有一項特許(通常稱“兩年行政特許”),該特許 規定:如果外國雇員在新加坡停留或工作至少連續的 183 天(跨年度), 將同時被認定爲兩個納稅年度的居民,即使每一年度在新加坡的時間都少于183天。

征收範圍

個人應就其在新加坡境內提供服務獲得的受雇所得納稅,而無論酬金是在新加坡境內還是境外支付。居民個人獲得境外來源的受雇所得不必納 稅,但如果國外來源所得是通過境內合夥企業獲取的,則不適用于這種豁 免。新加坡居民個人通過合夥企業取得的外國來源股息、服務報酬、外國 分支機構利潤,如果符合某些規定條件,將免征新加坡稅收。在新加坡進 行貿易、個體經營、專業服務或職業活動的個人將就其獲得的利潤征稅, 至于個人是否從事貿易性質的活動,視具體情況而定。

(1) 應稅所得對各種所得形式的課稅方式如下:

1 受雇所得:應納稅的受雇所得包括現金報酬、工資、薪金、休假 薪資、董事費、傭金、獎金、退休補貼、額外待遇、通過雇員股份計劃獲 得的收益和作爲服務補償的津貼。

2 非通常居民計劃:根據“非通常居民(Not Ordinarily Resident, 簡稱NOR)”計劃,居民身份不符合兩年或三年優惠條件(參見“納稅義務”) 的居民雇員可享受以下優惠,有效期爲五個連續納稅年度:

A.按時間分攤受雇所得;

B.雇主對非強制性海外養老基金或社會保障計劃的繳費免稅(某些例 外),免稅以中央公積金(CPF)規定的“普通”和“額外”工資的最大繳 費限額爲限。

(2) 非應稅所得

在新加坡,資本利得不納稅。但在某些情況下,稅務機關會將涉及收購和處置不動産、股票證券的交易視爲實質上的貿易活動。相應地,從此類交易中産生的收益也應納稅。此類收益是否應納稅視具體情況而定。

(3) 免稅所得

1 來源于新加坡的投資所得(即不被認定爲從貿易、個體經營或專業服務中取得的收益或利潤的所得),如果直接來源于個人的特定金融工具, 包括標准儲蓄、活期和定期存款,免征稅收。例如債券利息收入、年金、 單位信托基金分配的收益,都屬于此類所得。

2 居民個人在新加坡收到的所有國外來源的所得(通過合夥企業取得的除外)都是免稅的。

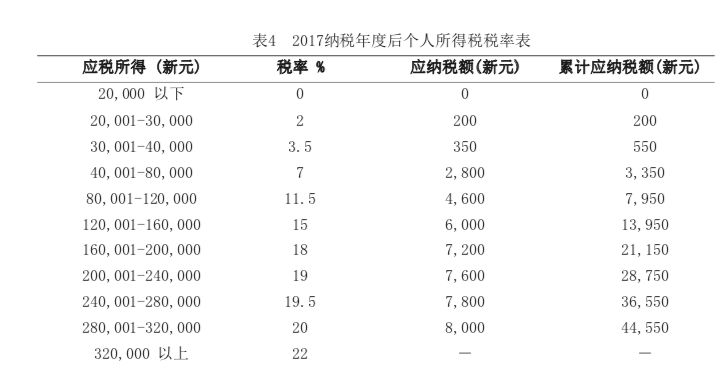

稅率

新加坡的稅收居民個人應就其應稅收入(assessable income)與個人扣除額的差額納稅。

稅前扣除

可扣除費用:

原則上,完全因産生收入而引起的費用均可稅前扣除,但在實踐中,受雇所得可用的費用扣除是有限的。稅務局一般認爲,雇主 通常會報銷雇員在履行職責的過程中産生的所有必要的費用。雇員必須能 夠向稅務局證明其聲稱的費用是履行職務的過程中必然會産生的。

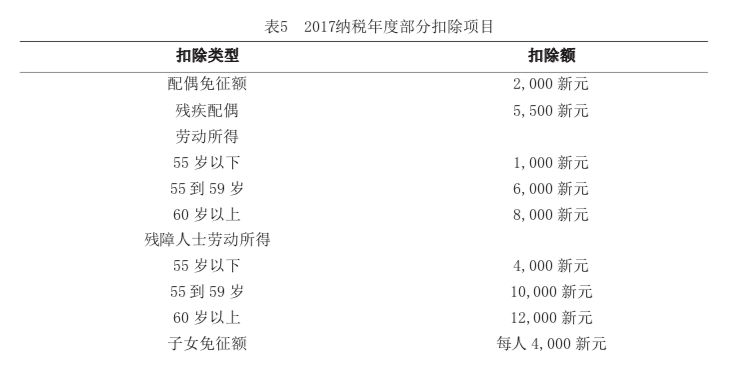

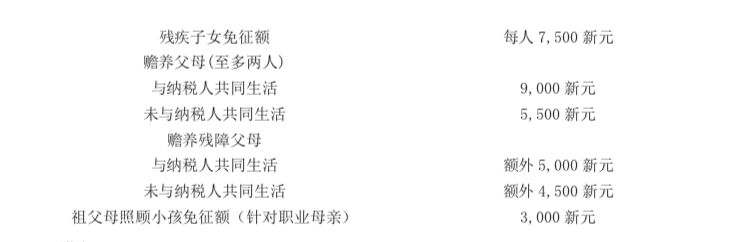

個人扣除項目及免征額:准許新加坡個人居民進行個人扣除。表5總結了 2017 納稅年度(2016 日曆年中獲得的收入)的一些扣除項目:

職業母親的子女減免和外籍女傭的扣除項目適用于在新加坡工作的已婚女性。父母在一定條件下可以獲得生育退稅(Parenthood Tax Rebates)。 預備役軍人及其配偶或父母可享受特殊扣除項目。

准許以下針對人壽保險費用或者其他被認可的養老基金繳費的稅前扣除項目:

其他

(1)虧損減免

因從事貿易、個體經營、專業服務或職業活動而産生的虧損和超額資本沖減可用來抵消同年其他應稅收入。任何未使用的貿易損失和資本沖減額都可以向將來年度無限結轉,以抵消所有來源的未來收入,但會受到某些條件的限制。

此減免也適用于本年未使用的折舊免稅額和經營損失向過去年度結轉,

但同樣需要滿足某些特定條件。

(2)雙重征稅減免和稅收協定(稅收安排)

雙重征稅減免適用于向未與新加坡簽訂雙邊稅收協定(稅收安排)的國家(地區)提供專業服務、咨詢或其他服務時取得的所得。

如果作爲新加坡稅收居民的個人的一筆所得在新加坡已經被課稅,但還需向境外某國納稅,且該國和新加坡之間有稅收協定(稅收安排),則也適用雙重征稅減免。

點擊圖片,閱讀更多…

2

2 19

19

新加坡福智霖集團爲

新加坡會計與企業監管局持牌的企業顧問事務所

新加坡公司注冊 年審 會計

商標注冊 內部審計 企業顧問