章晶小姐 (Zhang Jing) 高級分析師

投資建議

增持

建議時股價

$5.960

目標價

$6.590

推介日期 2019年5月20日

投資概要

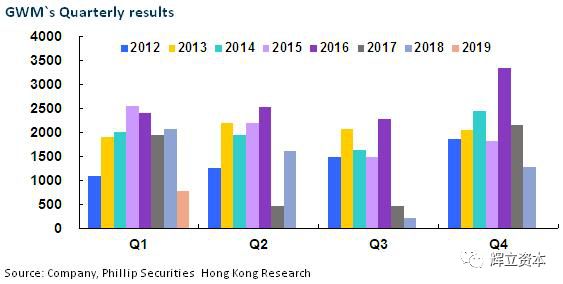

銷量逆勢穩升,首四月同比增長6.5%

長城汽車四月的銷量數據顯示,當月總銷量同比增長2.5%至8.38萬輛,繼續逆勢而上(行業-16%)。其中,SUV品類銷量同比減少3.6%,至6.57萬輛,占比由接近九成回落至78.4%;皮卡風駿銷售了13099輛,同比增加1.1%,保持穩定;轎車銷售了5002輛,同比增加6.8倍,主要因新能源車品牌歐拉貢獻了4614輛銷量。

SUV中,哈弗品牌總銷量合計58444輛,同比增長6.2%。H2/H4/H6/H9分別銷售3295/2294/28045/1084輛,同比下滑56%/55%/18%/17%,增量主要由M6/F7/F5貢獻(10004/10140/2034輛)。M6的降價刺激了需求,F7的推出市場反響良好,月銷量均穩定在萬輛以上。高端WEY品牌仍處在市場打磨階段,總銷量同比下滑44.5%至7293輛。首四個月長城汽車的累計銷量36.8萬輛,同比升8.65%,SUV占比爲81%。其中,SUV/皮卡/轎車(包括新能源轎車)的累計增幅分別爲2.3%/11%/858%,達到298394/49595/19671輛。

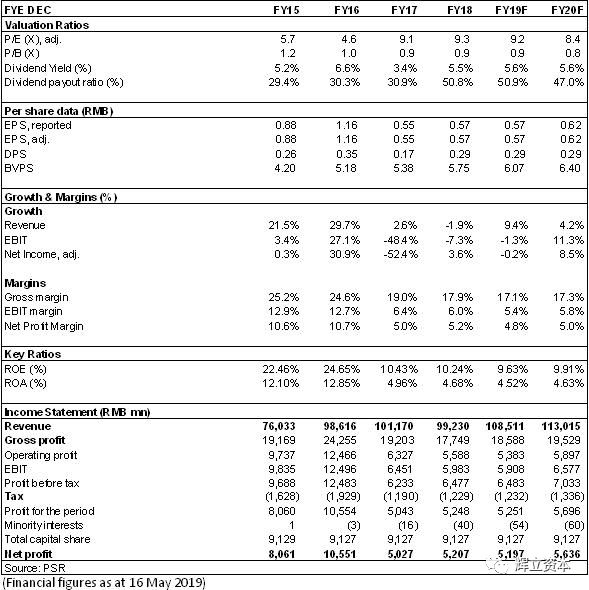

2018年淨利微增4%, 派息率上調2018年長城汽車實現營收992.30億元,同比-1.92%,淨利潤52.48億元,同比增長4.07%,基本符合我們預期。扣非淨利潤38.89億元,同比下滑9.53%。非經常性收益13.19億元,較2017年同期增加5.9億元,系履約保證金利息收入所致。每股收益0.57元,派息0.29元,派息率大幅上升到50%vs去年的31%。

2018年全年公司汽車銷量105.30萬輛,同比下降1.60%,優于行業平均-5.8%;其中,哈弗品牌銷量76.61萬輛,同比下降10.07%,WEY品牌13.95萬輛,同比增長61.39%,歐拉品牌3515輛;風駿品牌13.8萬輛,同比增長15.16%。年內在日漸趨冷的SUV市場,公司通過較大幅度的官降和促銷擴大銷量,逆勢提升了市場份額,不過盈利能力也因此受損,毛利率爲16.7%,比2017年下降了1.7個百分點。研發支出爲39.6億,其中56%資本化。ROE下滑0.31個百分點至9.91%。

2019年放價沖量策略持續,首季淨利同比下挫63%

2019年第一季度長城汽車實現營業總收入226.3億元,同比-14.8%,歸母淨利潤7.7億元,同比大幅下挫62.8%,環比2018年第四季度下降40%。1Q19公司毛利率爲15.8%,同比下降6.7個百分點,環比上個季度提升1.4個百分點,毛利率同比下滑主要是公司繼續延續去年的放價沖量策略,環比改善主要是新車F系列和皮卡的銷量占比提升,改善了銷售結構。

車市價格壓力仍在,SUV存量市場市占率穩中有升,細分市場有望突破

長城汽車今年將要推出的新車包括哈弗F7x、WEYVV7GT、WEYP8GT、歐拉R2、以及高端皮卡炮系列等新車型,全年銷售目標120萬輛,目前完成度大約31%。其中F7x搭載了1.5GDIT/2.0GDIT+7DCT動力組合,采用了凸顯年輕化的溜背設計和L2級別自動駕駛技術等一系列智能科技配置,在日益流行的轎跑車市場有望分一杯羹。預計F系列占哈弗品牌銷量比將達到三成。而憑借優于竟品的車內空間、續航裏程和車型定位,歐拉R1終端需求初顯鋒芒,隨著産能釋放,未來銷量表現值得期待。總體來說,雖然國內車市存量競爭格局下價格壓力仍在,但隨著公司細分市場新品的突破、升級産品占比的提高,市占率有望維持穩中有升,毛利率也將逐季改善。

投資建議

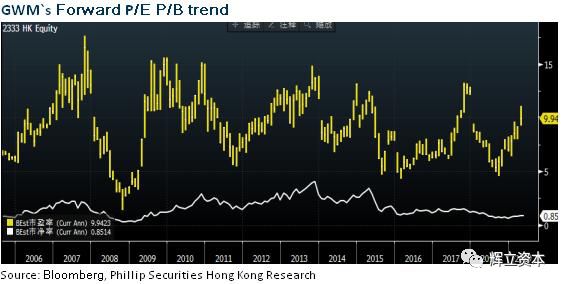

長城汽車近期的汽車銷量逆勢走好,且公司的庫存控制好于同行,唯未來車市價格依舊承壓。不過公司的轉型和嘗試正在推動公司産品結構和産品規模進一步擡升。估值上,我們調整目標價至6.59港元的,對應2019/2020年10.1/9.3倍預期市盈率,1.0/0.9預期市淨率,謹慎增持評級。(現價截至5月16日)

風險

銷量不及預期

SUV市場急劇惡化

新能源車進展差于預期

財務報告

本文所包含的意見、預測及其他資料均爲本公司從相信爲准確的來源搜集。但本公司對任何因信賴或參考有關內容所導致的損失, 概不負責。輝立證券(香港)有限公司(或其任何附屬公司)、其董事、高級人員、分析員或雇員可能持有所述公司的股票、認股證、期權或第三者所發行與所述公司有關的衍生金融工具等。此外,本公司及所述人士均隨時可能替向報告內容所述及的公司提供投資、顧問或其他服務,或買賣(不論是否以委托人身份)及擁有報告中所述及公司的證券。本電子報並不存有招攬任何證券買賣的企圖。

長按或掃描下列二維碼關注“輝立資本”