Reits是商業地産人的終極夢想之一。

沒有這玩意兒的時候,負責商業項目就是整天沒日沒夜幹活,還掙不到幾個錢。你說商業地産從業者不牛吧,畢竟每天和國際一線品牌和租戶談笑風生;你說商業地産牛吧,牛你們一個辦公樓購物中心一年的租金收入也就仨瓜倆棗,實在是讓地産公司做開發的同事和資本市場的同事:

畢竟人家玩的是幾個億、幾十個億的大生意,商業地産每年的租金收入實在不夠看。

按照體量來說全世界總共有三大類型資産:股權、債券、地産。在美國這三大類資産也分別擁有成熟的二級市場標的:股票、債券、地産公司+Reits。而在中國,商業地産一直以來就是開發的陪襯,也許過去幾年有一些CMBS的案例,但是你知道百萬億級別的存量資産,這點證券化産品,實在不值得資本市場的大鳄們雇上幾個分析師單獨cover。

所以Reits這種類似股票屬性的投資標的實在是讓商業地産從業者趨之若鹜,特別是當你去過新加坡交易所的敲鍾儀式,你就能感受到了這種資本市場的黃袍加身帶來的,往好話說是“對職業生涯高光時刻的希望”、往壞了說是“對人生巅峰的幻覺”。

提起新加坡市場的Reits,所有人的第一反應絕對是凱德,中國企業在新加坡上市Reits雖然已經達到了4支,卻在流動性與市值上,無論如何唯CRCT(凱德商用中國信托)馬首是瞻。8月23號上午我有幸來到凱德總部參觀學習,終于了解到爲什麽是凱德,能夠把Reits在短短十幾年間做到今天的體量。

1.爲投資人提供uncorrelated投資標的。金融學101,資産配置的重要原則之一就是投資標的相關性分析。Reits作爲追蹤地産行業的投資標的,與債券(受到流動性與宏觀政策影響)、股票(受到行業與風險溢價影響)的相關性很小。

Reits的投資人以長周期策略爲主,與5+2或3+2的地産私募基金不同,其主要回報需求以持續的分紅爲主,Reits架構的搭設,爲這種投資需求:長周期,分散債權、股權風險提供了優質的投資選擇。所以我們在看待Reits的時候,會有這樣的疑問:爲什麽Reits不輕易對升值資産進行處置?爲什麽Reits架構中需要保留信托發起人一定比例的股權?爲什麽Reits對于經營權如此重視?

歸根結底Reits的設計思路是永續的,以保證持續分紅的現金流爲目的。資産包一旦失去position,那麽即使獲得了短期利益,也將與Reits投資人的需求背道而馳。有人說爲什麽資産升值,Reits不選擇賣出,我想這個時候Reits管理人們心裏一定是:

現代金融理論,如果投資人是理性的,那麽選擇資産大類就應該找專長資産配置的機構來協助完成。如果他們希望通過買進——改造——賣出,短周期獲利,或許凱雷、KKR是更好的投資選擇,而不是Reits。

2.超低的融資成本。新加坡的債權融資成本,可以低到3%,這種超低利率足以讓左右一起參觀的大佬們:

而股權融資的要求回報率:7%左右,也並不誇張。

嗯,金融102,V=D/WACC。新加坡Reits限制杠杆率45%,這樣算下來0.45*3%+0.55*7%約等于5.2%。給CAPEX和後台一些費用,我們在5.2%基礎上加一些spread,似乎6%左右回報的單個資産,就能夠走入Reits的法眼。

這裏面有一個問題今天問到凱德高管,還是很有意思的,爲什麽在WACC5.3%的時候,還要去購買一個Cap Rate不到4%的項目呢?

Hmm……

NOI/Cap Rate,那是成熟期項目的估值方法,對于改造類型的項目,當然是因爲對未來NOI有很好的預期增長,才會進行買入決策。比如說,10個億,目前3千萬的年NOI,3%cap rate。別說國內機構,除了領展這樣用2%+的WACC能hold住,連新加坡的Reits都沒辦法Hold住這麽高的項目。但是呢?如果通過買家的改造升級優化,NOI在未來三年後能夠提高到6千萬,你看是不是Forward Cap Rate就變成6%了!~?

Amazing。

所以Cap Rate這個事兒吧,還是得謹慎使用。股權投資做多了都知道,前幾年的收入增長必須結合手拍:

畢竟投資行爲,就是以資本的手段去優化、去改進現有的經營狀態。要是3%的Cap Rate進去,5個億、10個億,過幾年還是3%,我只能說從投資人到管理團隊:

隱藏

我個人的觀點,Cap Rate視角看一個交易如果不work,那麽在NOI上面,成熟機構一定有自己的預測和考量。

3.靈活高效的機制。大家都知道,新加坡是怎麽個制度,誰說了算。所以下定了決心做國際金融中心、下定了決心做Reits,在這裏就一定能行……

總之凱德相當于新加坡國企中的國企,所以新加坡要交易所要推出Reits,你說凱德還能是第二選擇麽?當然企業,再是國企也要吃飯,所以無論從上市條件還是審批,都得和監管部門商量著來。

畢竟也就是一個地級市的規模,所以新交所的Reits從審批速度、到發行條件,都是和凱德這樣的國企商量著來,這不最近又開始討論杠杆率是否要突破45%的問題了麽。相比較我們猶抱琵琶半遮面說了快十年的Reits,新加坡的效率實在驚人。

對于一個貿易立國、國際視野的城市型國家,新加坡無論從稅收政策、專業服務機構,還是從金融機構都相比我們國內的機制要靈活很多。也許我們算算總賬,抵押率、回購這些條款,最後cash out出來的資金和Reits也沒有量級上的差別,但是作爲一個上市平台,我們得說新交所的Reits,夠意思了。

凱德作爲國企,給後續的企業趟了一條路出來,當然在場的大佬們雖然摩拳擦掌,但是還有幾個問題需要在出海新加坡前先行解決:

- 架構梳理,畢竟我們太多同一法人主體下會擁有多個資産;

- 稅收考量,我們有很多業務以避稅爲目的,不以上市爲目的,你知道咱們的IRS絲毫不比美國IRS遜色。割肉,誰都疼;

- 可投資的資産。再好的架構也禁不住沒有可投資的標的不是,6%雖然說起來輕松愉快,目前國內能做要6%回報的資産實在鳳毛麟角。N線城市也許有投資機會,可是……..主流資金誰敢去呢?那裏的Volatility可不是鬧著玩的。

所以ALL IN ALL,新加坡的Reits能夠在短短不到20年發展到如此規模,有地緣經濟政策和市場的特殊性。好在凱德、Maple Tree這樣的新加坡本土企業和交易所還有…那誰,一起爲我們吃了螃蟹。以這種成熟資本化的架構去盤活國內的資産,有著廣闊的空間。

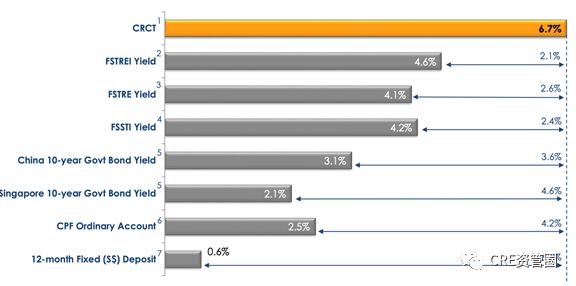

最後….目前凱德的Dividend Yield相比Risk Free和Index的spread,真心很有吸引力。

以前都是從財報觀察,今天身臨其境,更堅定了我對CRCT這只Reits的信心,萬事俱備,除了……

沒錢…