我們是新加坡最大的拆除服務供應商,佔約33.2%的市場份額。我們于新加坡透過我們的主要營運附屬公司Beng Soon Machinery經營公營及私營部門的拆除服務業務逾26年,並在包括拆除發電站、化工廠、高層商業及住宅物業、橋樑及海洋建築物在內的各類建築物及構築物方面頗有經驗。

招股價:0.5~0.7港幣

總市值:5.0~7.0港幣

發售股數:250,000,000股

公開發售股數:25,000,000股(可予重新分配)

募資總額:約1億港幣

公開發售募資額:約港幣

獨家保薦人:竤信國際

一手入場費:2828.22港幣

申購日期:2019年10月25日~28日

交易日期:2019年11月8日

綠鞋機制:有

一、 公司簡介

http://www.bsm.com.sg

我們是新加坡最大的拆除服務供應商,佔約33.2%的市場份額。我們于新加坡透過我們的主要營運附屬公司Beng Soon Machinery經營公營及私營部門的拆除服務業務逾26年,並在包括拆除發電站、化工廠、高層商業及住宅物業、橋樑及海洋建築物在內的各類建築物及構築物方面頗有經驗。

二、公司競爭力

我們認爲下文的競爭優勢促成我們的過往成功並使未來增長富有潛力:

• 在新加坡拆除行業根基紮實且往績彪炳;

• 完善的機械及設備機隊;

• 維修及維護我們的機械及設備的內部維護團隊;

• 經驗豐富及敬業的管理團隊;

• 與我們的主要業務夥伴之間的長期業務關系。

三、基本面分析

1.財務狀況:

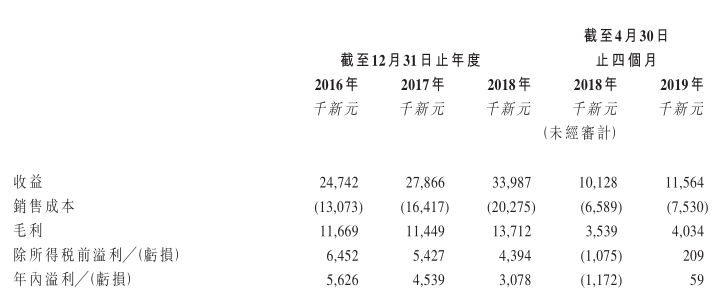

截至2017年12月31日止年度的總收益增長約12.6%,主要由于我們的合約收益增加,原因是:

(i)所承接的對收益作出貢獻的項目的數量增加;

(ii)四個大型項目貢獻的合約收益(已確認總金額約17.7百萬新元);

(iii)土方堆放所得款項增加(與我們于年內承接的項目數目一致);

(iv)我們于年內産生的合約投標費減少。

2. 業務策略:

不斷通過在新加坡承接更多的拆除項目而鞏固我們在業內的市場地位及擴張我們的業務營運;

• 加強我們的機械及設備機隊;

• 增強我們的人力。

3.行業概況:

新加坡的拆除市場屬集中型。根據建設局的資料,截至2019年8月,新加坡CR03 「拆除」工種項下約有200名注冊承包商。然而,大部分該等注冊承包商主要從事其他建造與建築工程,而非拆除工程。據估計,主要從事拆除服務的承包商不足30名。2018年,五大拆除承包商佔80.5%的總市場份額。本集團是新加坡最大的拆除承包商,2018年約市場份額爲33.2%。

4.所得款項用途:

(1)約相當于所得款項淨額的66.0%,將用于加強我們機隊,收購具有不同負荷的挖掘機(當中包括1台48.5米長臂挖掘機)及挖掘機配件;

(2)約相當于所得款項淨額的17.4%,將用于償還我們按年利率約2.9%計息並于2019年到期的銀行借款。該借款所得款項乃用作營運資金;

(3)約相當于所得款項淨額的11.8%,將用于在截至2021年12月31日止三個年度藉增聘員工(包括項目管理及項目執行人員)擴充員工隊伍;

(4)約相當于所得款項淨額的2.9%,將用于聘任專業顧問,以就注冊CW02「土木工程」工種B1級而審核我們的內部管理系統;

(5)約相當于所得款項淨額的1.9%,將用作我們的一般營運資金。

5. 風險因素:

(1)我們的大部分收益來自處置殘廢料,而殘廢料價格的波動可能會對我們的經營業績及財務表現造成重大不利影響;

(2)我們的拆除項目屬非經常性質,而本集團未能獲取新項目可能會對我們的經營業績及財務表現造成重大不利影響;

(3)我們並無與客戶或殘廢料買家訂立長期協議,並且我們無法保證客戶將繼續聘用我們或殘廢料買家將繼續購買我們的殘廢料;

(4)我們在釐定投標或報價時對項目的經營成本及所得殘廢料價值的錯誤估計將對我們的盈利能力及財務表現造成重大不利影響;

(5)本集團依賴主要人員,而我們無法保證我們能挽留該等人員。

6.最高市值7億港幣,主板上市。

風險提示:上文所示之內容和數據,僅代表作者或嘉賓個人觀點,不構成投資建議。雖竭力但亦不能保證以上內容之准確可靠,亦不會承擔因任何不准確或遺漏而引起的任何損失或損害。

告別熟悉的低迷,如何投資流落海外的獨角獸?

做真正的投資!擁有港美股賬戶有這10大理由

先通過手機注冊,再到“應用商城”自行下載“APP”登錄

對“港美股打新”感興趣的歡迎私聊小編

暗語“打新技巧”