新加坡可以申請的稅務減免|家族辦公室,私人信托,私募基金

掃碼咨詢CLB律師13x13r申請

新加坡爲了進一步加強國家作爲資産管理和基金注冊地的中心地位。今年出台的針對基金的稅收激勵措施,被視爲國家支持其領先地位的協同努力。與合規基金相關的三種主要免稅基金政策,即ITA中第13CA(關于離岸基金)、13R(新加坡居民基金計劃)和13X(豁免基金經理在新加坡管理基金所産生的收入),在2019年3月31日失效之前被延長,並進行適當的修訂,以加強其開放和更大的靈活性。這項稅收優惠將延長至2024年12月31日。

新加坡稅收豁免政策優勢

13x 稅收豁免政策可獲3個新加坡身份證EP名額;

13r 稅收豁免政策可獲1個新加坡身份證EP名額;

基金公司所有的資本利得收入都無需交稅;

基金經理及私人銀行專業團隊服務;

政府特殊政策福利。

基本基金:取消100%新加坡人的要求

第13CA和第13R條之前要求基金不得擁有新加坡人【1】直接或間接實益擁有的已發行證券價值的100%。這爲基金經理從新加坡投資者那籌集資金提供了更大的靈活性,同時也使該計劃更適合新加坡家庭的私人財富結構。這項規定的取消將從2020年課稅年度生效。

注:【1】“新加坡人”是指《個人所得稅》(指定人士收入豁免由新加坡基金經理管理的基金決定)條例中所指定的人士。它包括新加坡公民、新加坡居民或在新加坡的常設機構 。

高級基金:主-特別公司用途(Master-SPV,Master-special purpose vehicle)結構的擴張和自由化

增強型基金計劃將會擴充(i)包括共同投資、非公司特別目的投資工具SPVs及兩級以上的SPVs; (ii)容許債務及信貸基金獲得“承諾資本寬減”;(iii)包括托管帳戶【2】,這些改變是爲了增加13X計劃的吸引力,但也不是沒有條件的-即必須鼓勵共同投資者的實體或外國投資者進入。基金經理有責任確保,共同投資者不違反規定,或有失去基金結構豁免資格的風險。這些增強計劃將適用于2019年2月19日後。

注:【2】托管賬戶是一個專用的投資賬戶,投資者無需使用單獨的基金工具,直接將資金交給基金經理。

擴大指定收入(SI,Specified Income)及指定投資範圍(DIs,Designated Investments)

通過取消訂約方和貨幣限制,來擴大DIs的範圍。包括信貸及進展的投資,以及商業DIs的等價物-伊斯蘭金融産品。取消了單位信托完全投資于DIs的條件。此外,增加了指定收入的清單,使其包括以支付形式出現的收入,該項屬于ITA第12(6)條範圍。這些計劃將適用于收入所得中,及將在2019年2月19日實行。

DIs詳盡列表的擴展重申政府對該計劃的承諾。盡管考慮如果改用排他性清單的話,清單中由受激勵基金持有的每一項資産的繁重任務可以大大減少,但是這樣就不符合SI的規定。

此外, 在2019年7月1日到2025年12月31日期間,符合根據13CA和13X條例的非居民基金將能夠享有10%的優惠稅率。這項優惠將適用于符合條件的非居民非個人投資于新加坡上市的房地産投資信托和房地産投資信托挂牌基金。

盡管2019年預算沒有涉及與稅收相關的改革,但它已經完善了具有競爭力的稅收制度,以幫助新加坡吸引和留住投資。確保監管和稅收框架更大的靈活性,以及簡化的合規要求,這些必將會受到基金管理業的歡迎。

年來,新加坡吸引了衆多海外企業和投資基金,他們希望建立一個亞洲業務中心,並增加投資。新加坡作爲東南亞金融中心的地位和聲譽,吸引了大量的財富和投資,這反過來促進了新加坡長期財富解決方案:控股公司、單一家族辦公室和家族基金公司等,並且憑借優越的稅收豁免政策,使這個財富領域得以健康有序發展。

掃碼聯系我們的律師和顧問,我們可以爲客戶提供完整的配套服務。

13r稅收豁免政策流程

1注冊公司(3天)

公司1:新加坡控股公司;

公司2:新加坡單一家族辦公室;

公司3:新加坡家族基金公司。

2

開戶(1個月)

公司1:開普通公司賬戶,日常運營支出使用 ;

公司2:開基金賬戶,存款至少1000萬新幣。

3

申請(3-4個月)

申請一:新加坡金融監管局(MAS)的13x 所得稅豁免的批准 ;

申請二:1個新加坡稅務身份證及家屬身份證。

4

運營

公司2 :每年運營成本至少開銷20萬新幣,包括自己及員工的工資,辦公室租金,在新加坡的餐飲酒店交通等開銷。

13x稅收豁免政策流程

1

注冊公司(3天)

公司1:新加坡控股公司;

公司2:新加坡單一家族辦公室;

公司3:新加坡/離岸家族基金公司。

2

開戶(1個月)

公司1:開普通公司賬戶,日常運營支出使用 ;

公司2:開基金賬戶,存款至少5000萬新幣。

3

申請(3-4個月)

申請一:新加坡金融監管局(MAS)的13x 所得稅豁免的批准;

申請二:3個新加坡稅務身份證及家屬身份證。

4

運營

公司2 :每年運營成本至少開銷20萬新幣,包括自己及員工的工資,辦公室租金,在新加坡的餐飲酒店交通等開銷。

常見客戶案例

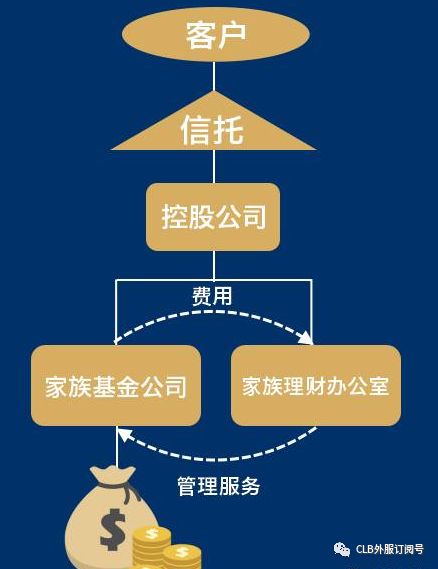

基金由客戶本人或由一家控股公司全資所有。該控股公司可由家族成立的信托持有。家族將其資産注入基金內。同時成立另一家由控股公司全資所有的新加坡注冊公司(即家族理財室),擔任該基金的基金經理。

由于基金和家族理財室均由控股公司全資所有,且在沒有管理第三方資金的情況下,家族理財室應獲豁免在證券及期貨法令(SFA)下執照申請的需求。遵照某些特定條件,基金應符合基金稅收激勵計劃的資格, 並享有稅收減免的待遇。