2015年的房地産,不僅拉動了開發商的高歌猛進,也讓不少下遊産業鏈品嘗了一回“吃香喝辣”,比如裝修行業。可凡事都有例外,比如不遠處的新加坡,就沒能趕上這般好時候,因爲其地産增量較小,裝修行業實際上是處于衰退期。

當然,盡管新加坡裝修行業的疲弱,可仍不乏此類企業上市撈金。10月2日,新加坡供應和安裝門、門框以及其他樓宇配套産品的企業Privazio Holdings Limited(下稱Privazio)正式向港交所遞交了上市申請書。

據智通財經APP了解,Privazio提供的産品主要包括uPVC複合門、鋁門及木門、智能地板、潔具和扶手等,而這些産品多應用在新樓、維修及翻修項目上。所以,其客戶清一色地爲建築公司和其他樓宇産品分銷商。

行業逐步衰退,市場格局分散

智通財經APP獲悉從2013年到2017年,新加坡公共房屋(由新家坡建屋發展局管理)和私人住宅物業從120個增加到140萬個,複合增長率達3.3%。但同時期,門及門框以及其他樓宇配套産品供應及安裝市場的市場規模由2013年的約11.2億坡元下降到2017年的9.46億坡元,年複合增長爲-4.4%,原因在于新加坡政府從2015年開始提高印花稅等冷卻措施而導致房地産及商住物業建設相繼放緩。

智通財經APP獲悉新家坡國家發展部制定目標,將于2030年前供應約70萬個新單位住宅。預期未來五年公屋和私人住宅年化增長分別爲2.4%和4.6%。市場權威機構預測未來5年Privazio所在行業的市場規模的增速將達到6.8%。

Privazio所在行業有超過200家企業,市場格局比較分散,其中前5大公司市場集中度爲19.5%,行業最大的公司市場占比僅爲5.1%,Privazio排名第5,市場占比3.2%。

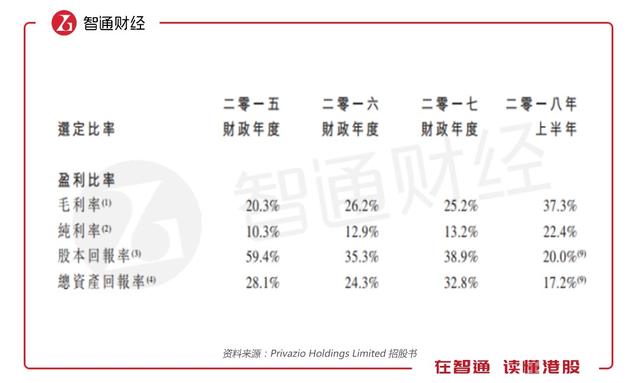

營收停滯不前,毛利和淨利雙升

在整個行業過去三年業績下滑的背景下,公司的營業收入也停滯不前,但公司的毛利率和淨利率穩步提升,特別是在2018年上半年,毛利率和淨利率同比大幅上升,說明Privazio在産業鏈中的議價能力逐步提高。

Privazio的資産負債表內的應收賬款占總資産比例大(2017年占比超過30%),因此有必要考察Privazio的現金流量狀況來驗證企業真實的經營狀況。

Privazio的經營現金流量近三年波動較大,2015年至2017年經營性現金流量一直下滑,2018年上半年卻大幅增加。其中,2017年利潤同比大幅增加,而經營性現金流卻大幅減少,産生這一背離現象的原因是什麽呢?原因在于Privazio有大量的應收賬款和應付賬款,往往收入和費用的確認與現金流並不是同時發生,因此利潤和經營性現金流變化的趨勢可能不一致。例如,Privazio的經營性現金流在2016年和2017年顯著低于當年利潤,原因在于這兩年的合同資産和應收賬款的增加額遠遠超過合同負債和應付賬款的增加額,也就是說很多這兩年確認的銷售收入到2018年才收到回款,因此2018年上半年的經營現金流超過利潤。

Privazio從2017開始就沒有銀行負債,2018年上半年融資活動的現金流是支付股息所産生。融資現金流反映出Privazio負債率很低。Privazio在2018年上半年給股東墊款500萬坡元,因此投資活動現金流大幅增加452.4萬坡元。

資産周轉快,運營效率高

Privazio在招股書中給出的淨資産收益率近三年多都超過30%,淨資産收益率會這麽高?回憶一下杜邦公式:淨資産收益率=銷售淨利率×資産周轉率(收入/總資産)×權益乘數(總資産/權益)。

Privazio的資産負債率很低,所以權益乘數接近1,公司的銷售淨利率也處于合理的水平,因此淨資産收益率高的原因在于資産周轉率高,反映了Privazio的運營效率比較高。

綜上,Privazio在行業市場規模萎縮的背景下,保持較高的資産周轉率,同時銷售淨利率穩步提升,淨資産回報率保持在非常高的水平。雖然應收轉款類收入比較大,但公司基本沒有負債,因此財務風險也較小。

盡管Privazio所處的行業沒有什麽的想象力,但Privazio過去三年的財務表現可圈可點,相信隨著新加坡經濟的穩步發展,Privazio也會逐步壯大。