2019年11月,中國半導體行業協會正式對外公布了一份2019年中國十大芯片設計廠商(未統計港澳台地區)的營收數據的預測報告。從報告中我們可以看到,我國前十大集成電路設計企業的分布情況是:珠江三角洲地區有3家,長江三角洲有4家,京津環渤海地區有3家。

進入10大設計企業榜單的門檻提高到48億元,比2018年的30億元,大幅提高了18億元。十大企業的銷售之和爲1558.0億元,占全行業産業規模的比例爲50.1%,比去年的40.21%提升了9.9個百分點,是近年來提升最大的一次。十大設計企業自身的增長率達到46.6%。到明年,進入前十集成電路企業的門檻將會提升到五十億甚至六十億人民幣。

其中第一名營收爲842.7億元,很明顯這家企業就是華爲海思了。通過相關的數據分析後,依舊能夠得到這份清晰的“十大芯片企業”名單。他們分別是:華爲海思半導體、紫光展銳、韋爾股份(韋爾+豪威+思比科)、北京智芯微、華大半導體、中興微電子、彙頂科技、士蘭微、北京矽成、格科微。

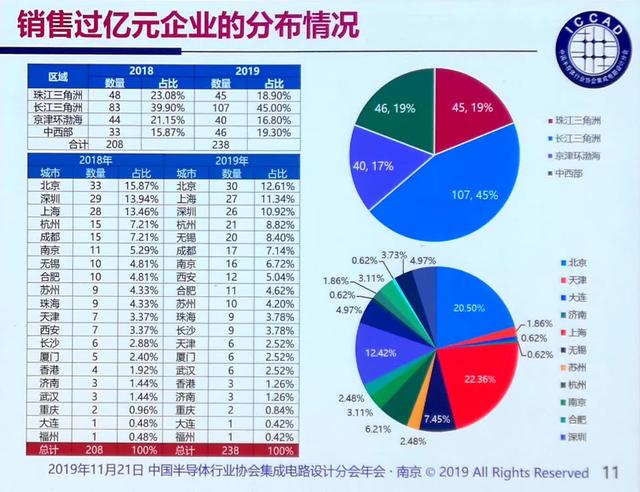

2019年長三角地區占比最多,共有107家企業,占比45%;中西部地區緊隨其後,共有46家銷售過億元企業,占比19.3%;珠三角地區共有45家銷售過億的企業,占比18.9%;京津環渤海地區共有40家企業銷售過億元,占比16.8%。共計238家企業銷售過億元。

3月3日,社科院金融研究所金融市場研究室副主任尹中立 寫了一文,我覺得寫得很中肯,特意附錄在下:“什麽是信息産業的關鍵核心技術?自華爲中興受到美國打壓之後,信息産業的關鍵核心技術短板一下子曝露出來,電腦CPU和操作系統被稱之爲信息産業的心髒和大腦,這兩樣一直是美國大公司主導的,現在生態已經形成,成了尾大不掉之勢,如果沒有美國的制裁,國産CPU和操作系統永無出頭之日,不可能有市場空間。

抓住關鍵核心技術的國産替代是國家的戰略,也應該是投資者的核心目標。最近炒的熱門科技股其實偏離了這核心目標,幾個近千億市值的芯片股主要是存貯芯片,不是CPU。當然,存貯芯片也很重要”。

目前總體上看,光刻機是制約集成電路技術發展的重中之重,核心技術中的核心,被冠以“工業皇冠上的明珠”的稱號。目前,世界上80%的光刻機市場被荷蘭公司占據,高端光刻機也被其壟斷。中國在努力追趕,但仍與國外存在技術代差。

在傳統芯片領域已經被巨頭所壟斷的現實條件下,一些面向專門應用領域的芯片已經成爲中國未來實現彎道超車的重點。比如除了手機芯片、礦機芯片,還有專門用于人工智能計算的AI芯片等等。但我們也應當理性、客觀地認識到,在難度更大的通用芯片領域,我們依舊存在著較大的短板,仍然需要更多踏踏實實的努力。