可喜的並不僅僅是營收增長,京東物流目前維持住的盈虧平衡,更加具有現實意義。在2019年之前,京東物流處于長期虧損之中。2009到2016年,京東累計虧損高達100多億元,其中京東物流作出的貢獻非常突出。

京東做電商是從2004年開始的,自建物流體系始于2007年,這個時間段入場,其實比起順豐、“三通一達”這些前輩們來說,過于晚了一些。再加上京東物流一向只服務于自家平台,只進不出,沒有外部收入,所以一直非常燒錢。

因此從2016年下半年開始,京東有了把物流開放給第三方的想法,並且開始進行大力宣傳。

2017年4月,京東宣布成立京東物流子集團,物流業務正式獨立運營,開始向京東自營之外的服務商提供物流平台服務。從此之後,京東物流才算是慢慢開始爲京東集團貢獻有意義年的營收。

當然,營收並不能和盈利劃等號。在劉強東2019年4月15日的內部信《致全體配送兄弟們的一封信》中有提到;“京東物流2018年全年虧損超過23個億,這已經是第十二個年頭虧損了。這還不包括內部結算盈余(京東零售的內部訂單),也就是說,如果扣除內部結算,京東物流去年虧損總額超過28億。”

考慮到京東集團2018年的淨虧損同樣也是28億元,所以這一年京東物流的虧損額與京東集團的虧損額相當。這也從側面體現了京東盈利能力的孱弱。

因此劉強東明確表示“混日子的人不是我的兄弟”2019年4月之後采取了強制取消配送員工底薪、裁掉10%的高管層、“995”等一系列措施。

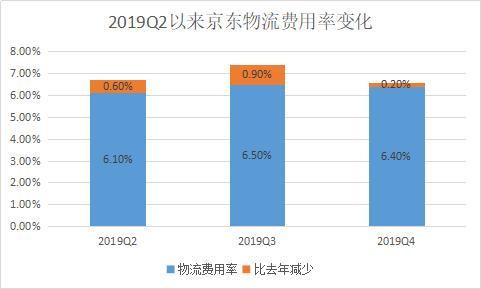

這些措施確實取得了立竿見影的效果。二季度由于倉庫和人員利用率提升,京東物流的效率得到優化,物流費用率同比降低0.6%至6.1%,達到京東上市之後的最低水平。這直接導致京東物流毛利率得到改進,實現經調整淨盈利。因此劉強東得以底氣十足的在2019Q2財報電話會議上宣布,京東物流已經實現盈虧平衡。

其次,頭部玩家各有所長,京東物流並不具備碾壓級優勢。從宏觀視角來考察整個物流行業,就不難發現整個物流行業,其實處于一種飽和競爭甚至是過度競爭的狀態。

全國快遞企業數不勝數,打出名號的都有上百家。而在頭部玩家的陣容中,順豐有飛機,站穩高端市場;通達系背靠阿裏,不懼價格戰;EMS永遠不會缺少用戶……幾乎每一家都各有所長。

在疫情之中,京東的“倉配一體化”等優勢得到充分展現,但是在未來快遞行業曠日持久的競爭中,這些優勢能保持多久,又能展現出多強的競爭力,其實並不好說。

再者,京東物流還在擴張中,投入還會增長,盈虧平衡其實很脆弱。據2019 Q2京東管理層電話會議稱,京東物流目前仍然處于投入期。在四季度的電話會議中,京東管理層再次複述了這一觀點。

財報顯示2019年,京東收入成本增長了24.3%,達到了4925億元。京東解釋增長的主要原因是公司的在線直銷業務以及向第三方提供的物流服務增長。

更進一步說,其實就是京東的自營零售和京東物流的收入成本,或者說銷售成本在飛速上漲。這表明京東物流目前達成的盈虧平衡其實很脆弱,發展擴張略微激進一點,京東物流的盈虧平衡就有可能被打破,重新陷入虧損當中。

總的來看,京東物流在2019年和年初的疫情中,都作出了堪稱驚豔的表演。在實現盈虧平衡之後,也從給整個京東集團拖後腿的角色,變成助力京東快速發展的推進器。但是京東物流要想在京東的“供應鏈戰略”中發揮出更強大的作用,顯然還需要經曆更長時間的市場檢驗。