5G手機的到來,讓我們有幸看到了“神仙打架”一幕。

先是傳出台積電産能供不應求、需求旺盛、訂單超飽滿,隨後台積電業績大漲並大手筆擴産;接著有媒體爆出,蘋果包了台積電2/3的5nm産能,剩下被華爲搶占;而最新消息是,台積電5nm産能已被“搶空”,超大客戶高通只能等明年了,至于聯發科、英偉達、賽靈思、比特大陸等重要客戶也只能在後面排隊了。

下半年最重磅的新機都將使用5nm制程:蘋果iPhone 12搭載的A14 處理器和華爲Mate40的5G芯片。而高通新一代芯片也將采用5nm,將在明年上線,這意味著與高通合作的中國二線手機品牌,將在制程先進度落後于蘋果與華爲,更意味著手機性能的落後。

從7nm開始,先進制程之戰愈演愈烈,在這背後,是手機廠商和芯片廠商對手機性能的迫切升級需求,在5G升級帶來的手機技術變革中,上遊晶圓代工廠的地位和競爭凸顯,對代工廠、芯片廠和手機廠來說,都意義重大。

台積電(TSM.N,2330.TW),這家擁有100萬片/月産能的全球知名芯片代工商,成立于1987年,由台灣“半導體教父”張忠謀創立,將是5G+5nm浪潮中最大的贏家之一。

5G與5nm互相助推,或將帶來“十年一遇”的科技浪潮,而所謂的“5nm”,到底意味著什麽?

5nm/7nm代表什麽?

智能手機依然是最先進制程最激進的嘗鮮者。

2月28日,高通正式向全球發布第三代5G調制解調器到天線的一整套解決方案——骁龍X60 5G,這是第一款 5nm 基帶芯片,能夠提供高達 7.5Gbps 的下載速度以及 3Gbps 的上傳速度。

高通稱,從7nm降低到5nm,將減小芯片整體尺寸,在智能手機中占用更少的空間,手機廠商便可用騰出的空間來添加更多資源容量、添加新功能。

高通還聲稱,骁龍x60是世界上第一個支持跨所有關鍵5G頻段和組合的5G調制解調器,這意味著它將能同時支持sub-6GHz帶寬以及毫米波。對多頻段的支持也要求芯片更強勁的算力,這也是5nm工藝的特點。

此外,據業內人士爆料稱,海思麒麟下一旗艦芯片代號爲“巴爾的摩”,也將采用5nm工藝制程,傳聞其或直接跳過A77升級爲A78構架,CPU和GPU的性能提升超過40%。得益于5nm工藝,這款芯片每平方毫米晶體管數量將達到1.713億。

同時,據DigiTimes 報道,台積電將于今年 4 月開始量産蘋果 iPhone 12 使用的A14 5nm 制程芯片,每個芯片預計將包含150億個晶體管。

日前,有媒體曝光了一組疑似蘋果A14的跑分:Geekbench 5單核1658分,多核4612分,比上一代A13提升了20-30%。

上述“5nm”,是指芯片內部的晶體管的柵長,通俗講就是芯片內部的最小線寬,線寬越短精細度越高,在一顆芯片上集成的晶體管的數量越多,芯片性能越高。從20世紀60年代至今,從 1 個晶體管到 100 億,關鍵尺寸從1988年的1um,減小到2020年的5nm,減少了 99.5%。

目前,能夠量産的最先進工藝是台積電的5nm,國內半導體代工廠最新先進的是中芯國際的 14nm。

一位分析師對投中網表示,在5G時代,7nm/5nm EUV 是重要的制程節點,5G頻段較高且需兼容2G、3G、4G,給芯片技術提出了更高要求,此外5G時代要求手機內置天線數量增加,手機芯片尺寸的縮小也將爲手機尺寸留下空間;另一方面,5nm也適應于人工智能和5G驅動的計算能力的增長。

其表示,5nm芯片比7nm芯片體積更小、更節能,這使得采用5nm的芯片不僅可用于手機,還適用于空間、耗電要耗高的可穿戴設備,比如AR眼鏡和無線耳機等等,這是更先進制程很大的優勢。

據台積電官方,5nm 邏輯密度將是之前 7nm 的 1.8 倍,SRAM 密度是 7nm 的 1.35 倍,可以帶來 15%的性能提升,以及 30%的功耗降低。

這導致,從去年三季度開始,台積電7nm産能全線爆滿,2020年上半年都將是産能供不應求的局面。聯發科、高通、三星電子及海思等 5G 芯片供應商,都不斷要求上、下遊協力廠大舉擴充産能,以提高自身的備貨量。

另一方面,上遊代工廠技術節點的突破,也帶來了整個行業的景氣度上升。

從全球主要晶圓代工廠台積電、中芯國際、聯電以及華虹半導體2019年以來各季度的收入情況看 ,從 2019年一季度以來,晶圓代工環節的增收規模逐季增長,各季度的同比增速逐季改善。主要晶圓廠的營收改善,顯示行業景氣度回升。

芯片制程決定了芯片性能,意味著未來手機廠商的爭奪高下之爭已經初步見了分曉,蘋果、華爲三星領先,小米等其他廠商只能望塵莫及。

台積電的狂歡

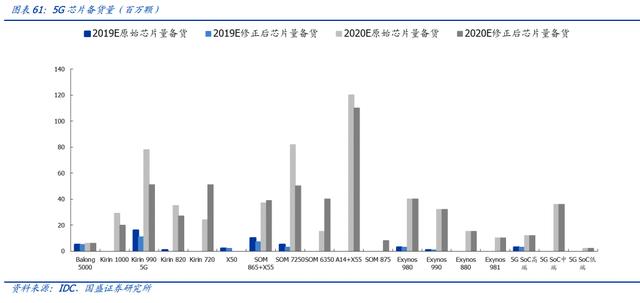

由于産能有限,據報道蘋果和華爲已經包下了台積電5nm的産能,從下圖也可看出,蘋果與華爲的芯片備貨量最高,而高通或許只能等到明年了。

台積電于1987年由半導體教父張忠謀成立, 是全球最大的專職晶圓加工制造的企業,總部位于中國台灣新竹。

1994年上市至今,台積電的營收增長55倍,淨利增長39倍,近十年複合增速爲11%與9%,遠超同期半導體行業整體複合增速。

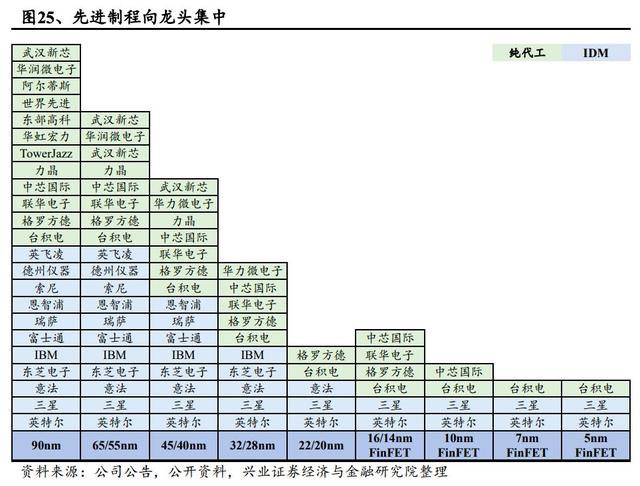

一方面,制程提高的成本越來越高,但邊際效應遞減。在14nm 之前,每 18 個月進步一代的制程,性價有 50%的提升,14nm之後邊際效果遞減。據興業證券估算,5nm 的 12寸晶圓每千片月産能需要 3 億美元的資本支出(每片約産出 600-800 顆手機處理器)。這使得先進制程向龍頭集中。

此外,工藝尺寸的升級需要光刻系統配合,7nm 後光刻系統從 DUV 升級至EUV,投資成本急劇增加,例如三星升級7nm 産線Hwaseong 的晶圓廠,單單設備就需要超百億資金:需要8台 EUV,每套15 億人民幣。

另一方面,先進制程的IC設計費用也越來越高,例如 7nm 芯片設計成本超過 3 億美元,使用7nm制程的華爲 mate20 麒麟 980 芯片,由超過 1000 名半導體工程師組成的團隊曆時 3 年時間、經曆超過 5000 次的工程驗證才成功應用。從芯片設計經濟效益看,7nm 是長期存在節點,5nm/3nm 的功耗性能面積成本難達到平衡點,除非有超額的出貨量來均攤成本。

興業證券表示,2020 年半導體市場進入複蘇周期,疊加半導體産業鏈逐步向國內轉移,中國大陸的晶圓代工廠(如中芯國際)行業地位與能力有望持續提升。

中芯國際成立于2004年,是目前大陸最大的晶圓代工廠,目前14nm産品少量出貨,12nm處于客戶導入階段,7nm處于客戶産品認證期,預計 2020 年第四季可以看到小量産出。也就是說,在技術節點上,中芯國際有希望領先英特爾。

中芯國際于 2015 年開始研究 14nm 制程,良品率已經達到 95%,2020 年 2 月,中芯國際從台積電手裏搶下了華爲海思的 14 nm 訂單,這被視爲中芯國際制程開始逐漸追趕主流的信號。

但中芯國際 14nm 的産能非常有限,目前産能在 1000 片晶圓左右,財報顯示,其第一代 FinFET 14nm 只能貢獻 1% 的營收,目前主要的收入來源還是 55nm 及以上,量産最先進的 28nm 工藝占比只有 4.3%。

爲了追趕,中芯國際也投入了大量資金購置設備。2月19日,花費6.01億美元向泛林團體購刻蝕設備;3月2日,花費5.43 億美元向東京電子集團購買設備;3月4日,中芯國際從荷蘭進口的大型光刻機進入口岸,中芯國際稱,生産線擴容後全年預計可增加 10% 左右的營收。

中芯國際此次可謂下了“血本”,其財報會議上披露, 2020 年晶圓代工預計資本支出約爲 31 億美元,主要用于建造中芯南方 12 英寸晶圓廠的設備和設施,而整個 2019 年中芯的營收爲 31.2 億美元。

方正證券指出,半導體終端産品需求受到 5G、AI 及 HPC 拉動,已處于上行周期。國産晶圓代工當前受益于上半年 5G 相關産品備貨,疊加國産轉單影響, 景氣度顯著提升,中芯國際先進制程叠代持續加速,與世界第一梯隊的技術差距不斷縮小, 技術加速突破,打開了估值提升的空間。

最新交易日,中芯國際總市值615億。