新加坡與泰國之間簽署的雙邊免稅協議

新加坡和泰國之間關于雙邊免稅協定(“DTA”)的升級協議于2017年1月1日生效。

新的DTA在許多領域爲新加坡投資者帶來了更多好處,包括降低了WHT利息和特許權使用費率。

一般而言,根據DTA授予的泰國稅收減免僅適用于新加坡的稅務居民。當公司的控制和管理在新加坡行使時,公司是新加坡的稅務居民。同時,只有收入的受益所有者才能從DTA獲得某些利益。

出售房地産公司的股份

雖然新加坡的資本收益不征稅,但在沒有DTA的情況下,可能會産生泰國稅收的負擔。例如,如果收益來自泰國境內,泰國對海外公司出售股票所産生的收益征收15%的預提稅。

泰國已根據新的DTA同意放棄在許多情況下對股票銷售征稅的權利。與舊的DTA相比,一個重要的例外是,當新加坡稅務居民通過出售公司股票獲得收益時,泰國現在保留其征稅權,該公司股票直接或間接來自房地産的至少75%的資産價值在泰國。該條款主要針對重資産的公司,旨在提高出售公司股票而非其擁有的財産所産生稅收方面的優惠和優勢。

泰國的應稅存在重新定義

新的DTA提供了更明確的關于將導致在泰國經營業務的新加坡稅務居民承擔泰國所得稅的情況。

新的DTA規定,如果一個項目場地,建築工程或其施工項目的持續時間不超過12個月,建築工地,建築,裝配或安裝項目或與之相關的監督活動將不會在泰國産生應納稅金額。

關于在泰國提供服務,如果員工或其他人員在泰國境內,在任何12個月內提供的服務(包括咨詢服務)不超過183天,則不會産生應納稅金額的存在。

確保相關企業訂單的行爲不再被視爲在新的DTA下建立一個應稅的依賴代理機構。

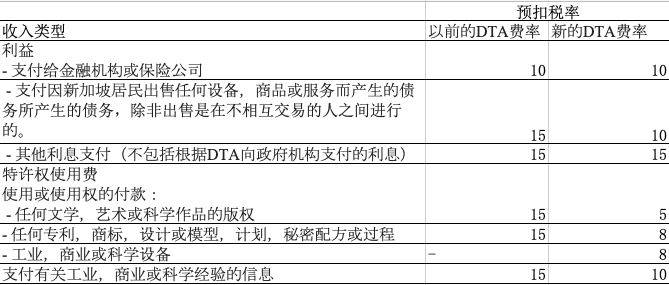

利息稅和特許權使用費

適用于支付給新加坡納稅居民的利息和特許權使用費的預扣稅稅率通常會降低。然而,使用工業,商業或科學設備的使用或使用權的付款現在被歸類爲特許權使用費。

DTA的協議實際上規定,如果泰國同意將來與另一個國家的WHT利率降低,則較低的稅率也適用于該DTA。

有利所有權

關于股息,利息和特許權使用費征稅的規定現在規定,新加坡稅務居民也必須是收入的受益所有人才能獲得DTA的利益。因此,新加坡的被提名公司不再有資格享受DTA下的較低預扣稅率。