公積金(Central Provident Fund,CPF)是一項新加坡政府建立的面向所有新加坡公民和永久居民的社會保障儲蓄計劃,需要每一位參與者按月繳納。

經過50多年的發展,新加坡公積金制度現已發展爲向社會成員提供養老、醫療、儲蓄等保障項目的社會保險制度,其覆蓋範圍也從公共和私人部門內的雇員擴大到自雇者。

公積金如何交?交多少?

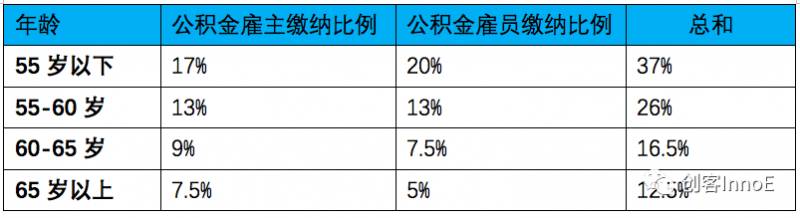

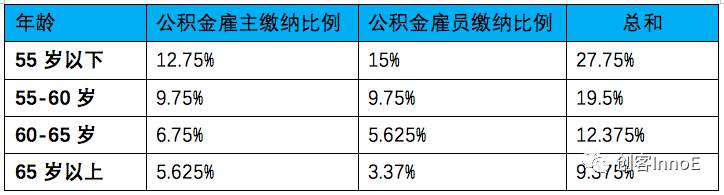

大家最關心的問題應該是每個月工資會有多少放進CPF賬戶。對于受雇人員,每月繳納金額將由雇主和雇員共同貢獻,其分配計算如下(注此數據只針對新加坡公民和第三年的永久居民,第一年和第二年的永久居民分配會有所不同,具體可登錄https://www.cpf.gov.sg 根據自身信息進行查詢)。

私人企業

政府企業

舉個例子,兩個在私人企業工作的新加坡人的薪水都是2000新幣每月,年齡分別爲25歲和62歲,則他們的工資表計算如下:

還需注意的是,公積金繳納的工資限額爲每月6000新幣,工資超出6000部分不需要繳納公積金。比如,你在私人企業工作,每月工資爲7000新幣,那麽按照上限6000繳納公積金:

此外,固定工資之外的獎金也是要繳納公積金的,每個人每年繳納公積金的總收入上限是102,000新幣。 比如,Amy的月工資是6,000,年底獎金爲35,000。那麽獎金部分有多少需要繳納公積金呢? $102,000 – ($6,000 X 12) = $30,000。也就是說,獎金部分的30,000新幣需要按照比例繳納公積金,獎金部分的5,000新幣超出個人年度上限,這部分不需要繳納公積金。

應繳納及不必繳納公積金的薪金類型

雇主爲雇員繳納公積金,每月都有14天寬限期。如果寬限期的第14天落在星期六、星期天或公共假期,雇主可在隔天的工作日繳納。例如,2019年8月的公積金需要在2019年9月14日晚上23:59分之前提交完成。

繳納的公積金存在哪裏?

既然交了公積金,那它被放進哪裏呢?

公積金分設了四個賬戶:

普通賬戶(Ordinary Account) : 普通賬戶的公積金可用于購置政府組合房屋(簡稱組屋)和private properties(私人房地産,比如公寓,排房和別墅等等)、支付公積金保險、子女教育支出、信托股票投資等;

專門賬戶(Special Account) : 專門賬戶用于爲公積金成員積累退休金,提供養老保障,投資與退休生活有關的金融産品。

醫療儲蓄賬戶(Medisave Account) : 醫療儲蓄賬戶爲公積金成員及其直系親屬支付住院、門診醫療服務、繳納疾病保險費等。

退休賬戶(Retirement Account): 資金來源于專門賬戶,在成員年滿55 周歲時建立,年滿62 歲時開始支付養老金。

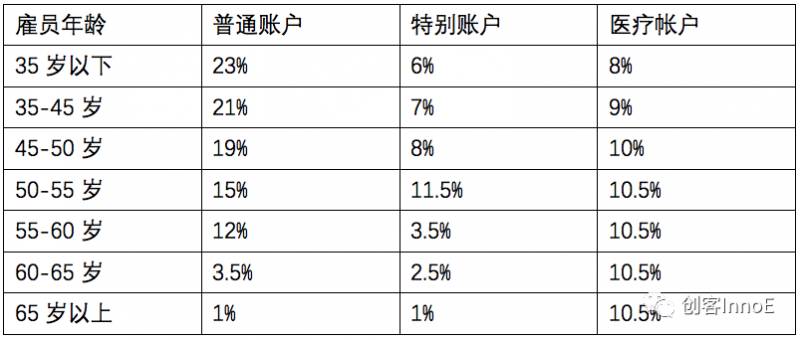

各賬戶月薪分配百分比:

可以看出,公積金繳納的大部分都會進入普通賬戶,少部分放入特別賬戶和醫療儲蓄賬戶。

普通賬戶、專門賬戶、醫療儲蓄賬戶這三個戶頭有些像銀行戶頭,每個戶頭都有利息。利率都比本地銀行高,並且是年複利(annual compound interest)。目前OA 的年複利爲 2.5%, SA爲4%, MA爲4%.

如果新加坡人在去世時,公積金存款沒有提取完,可以全部分配給子女或任何指定的受益人。

新加坡的永久居民,在退掉永久居民身份時,可以一次性取出所有公積金余額,包括普通賬戶,特別賬戶和醫療儲蓄賬戶。

三個賬戶的具體用途

1

普通賬戶(Ordinary Account)

可以用來還房貸,投資,還有支付自己或子女的教育費(學費還有其他批准的學校活動)。

用OA付房貸

可以付HDB(政府組屋)和private properties(私人房地産,比如公寓,排房和別墅等等)的房貸。

如果用OA付HDB的房貸,政府要求必須買Home Protection Scheme(HPS)。HPS是一種mortgage reducing insurance房貸保險,如果受保人身亡或者終生永久殘疾,剩下的房貸就免繳。每年從OA裏扣保費,如果金額不夠,會要求用現金支付。年保費是按照房貸金額,房貸期限,受保人年齡性別等等條件計算。可以到CPF官網計算年保費:https://www.cpf.gov.sg/cpf_trans/ssl/bo/hps_inp.asp。

當然如果你已經從其他保險公司買了mortgage reducing insurance, 終身人壽保險(whole life),養老保險基金(endowments), HPS可以免除。具體免除手續表格請查看CPF官網。

用OA投資

CPF用戶可以選擇加入CPF投資計劃investment scheme (CPFIS) 。OA和SA都可以用來投資,分別是CPFIS-OA和CPFIS-SA。投資方向很多,可以是比較保險的,也可是有風險的股票市場等等。也可以通過保險公司買investment-link products,定期分紅,風險相對小一些,對于不熟悉投資市場,缺乏投資經驗的人來說是不錯的選擇。

用OA付教育費

可以用OA支付自己,配偶還有子女的學費。

2

特別賬戶(Special Account)

主要是積累養老金,老年退休用。也可以投資退休相關的金融産品。如果要用SA投資,需加入CPFIS-SA計劃。

年輕的時候這個賬戶貌似沒有很大用處。2003年前買的房地産可以用這個賬戶還房貸。但是之後政策變動,SA不能用來還房貸了。有些暫時不打算買房地産的年輕人,或者不怎麽用OA的,會把OA全部或者部分的錢轉到SA,以獲取更高的利息。但是只有在法定退休年齡之前才能把OA裏的存款轉到SA,因爲到法定年齡時(目前是55歲),SA會與OA合並成退休賬戶(retirement account)。

最重要的一點是,OA的錢可以轉入SA,但是SA的錢是不能轉入OA的。要從OA轉錢進SA,必須符合以下兩個要求:1. 必須在法定年齡之前,即55歲。2. 轉錢之後,SA裏的存款不能超過法定要求的存款底限(CPF Minimum Sum)。這個存款底限每年都會向上調整。

如上述所說,到了法定年齡,即55歲(以後可能會往上調),OA和SA就會合並爲Retirement Account 退休戶頭(RA),年複利爲4%。CPF戶主可以從Retirement Account裏取出超出存款底限 (也就是政府定的最低養老存款,目前爲148,000新幣)的錢。

那麽到了55歲,Retirement Account裏面的最低存款怎樣才能提取呢?

Retirement Account裏面的最低存款不能一次提取,但是可以通過加入終身入息計劃(CPF LIFE)逐步提取。

加入終身入息計劃,需滿足以下幾個條件:a) 必須是有CPF賬戶的新加坡公民和永久居民, b) 申請加入終身入息計劃的CPF戶主必須在55歲到80歲之間,c) Retirement Account(退休戶頭)裏必須有一定的存款。

終身入息計劃就是從法定的養老年齡開始(目前是62歲)到離開人世,CPF戶主每個月可以從退休戶頭裏取出一定數額的養老金(monthly payout)。如果離開人世時,戶主的退休戶頭裏還有余額,這筆余額(bequest)將給予戶主生前定的繼承人。終身入息計劃有4種,區別在于每月提取的養老金上限數額。當然每月能提取的養老金越多,剩下給繼承人的遺産就越少。從2013年1月1日起,符合條件的CPF用戶將強制性加入終身入息計劃。

3

醫療賬戶(Medisave Account)

主要用于醫療需要,可用來買醫療保險(可以爲自己、配偶、子女、父母、是新加坡居民或永久居民的祖父母買),幫助新加坡居民和永久居民支付醫院的病床費,門診費,手術費治療費以及某些獲批准的醫院的保健費。

用MA付Medishield (健保雙全計劃)保費

每個CPF用戶都會有一項基本的醫療保險,那就是Medishield (健保雙全計劃)。保費用MA裏的錢付。健保雙全計劃是一項自願退出計劃。換而言之,除非主動選擇退出。從 2007年12月1日起,所有新生嬰兒自動加入健保雙全計劃。

關于Medishield的條條款款比較多,需要指出重要的幾點:

如果是self-employed, 年收入多于6000新幣,即便不是公司員工,每年還是必須要用現金存入MA,具體數額由CPF規定。

救護車使用費不能用Medishield報銷。

每年的保費很便宜,因此能報銷的住院醫療費用都很少,比方說住院(B2和C病房)每天最多只能報450新元。每年最多能報銷的醫療費只有5萬新元,一生能報銷的醫療費上限爲20萬新幣。

雖然說醫療住院費可以報銷,但並不是所有費用都報銷。因爲有pro-rate, deductible, co-insurance. Pro-rate就是若要住B2以上的病房,用Medishield計算能報銷的百分比。Deductible 和 co-insurance就是自己要付的醫療費。

用MA付Eldershield (樂齡健保計劃) 保費

Eldershield是一項自動投保的保險計劃,適用于40歲以上的CPF用戶。如果無法自理6種日常起居活動中的至少3種,那麽每月就能拿400新幣的醫療補貼(最長期限爲6年)。這6種日常起居活動是:洗澡、穿衣、進食、如廁、行動和身體移動(下床)。舉一個簡單的例子,張女士得了中風,住院10天後出院,但是還是無法進行日常起居活動,比如洗澡、上廁所、走動(3種日常起居活動),那麽她每個月可以拿到400新元現金補貼。

CPF用戶也可以用Medisave裏的錢通過私人保險公司(目前授權的本地私人保險公司只有三家分別是Great Eastern Life, NTUC, Aviva)提升Eldershield,這樣每月的現金補貼可以提升到600新元,期限爲終身。

如何用公積金賬戶進行投資?

新加坡公民和永久居民可選擇性用普通賬戶(OA)和特別賬戶(SA)投資其它理財産品以獲得潛在的回報。

誰可以用CPF賬戶投資?

– 年滿18歲

– 無破産

– 普通賬戶高于20,000新幣以上

– 特別賬戶高于40,000新幣以上

多少可以用來投資?

– 普通賬戶高于20,000部分

– 特別賬戶高于40,000部分

另外使用普通賬戶進行股票和黃金投資,分別不得超普通賬戶的35%和10%。

哪種産品可以投資?

普通賬戶:單一信托、投連險、年金險、儲蓄分紅險、新加坡政府債券、短期國庫債券、ETF、股票、房地産基金、黃金ETF、其它黃金産品(實物黃金和黃金儲蓄賬戶等)

特別賬戶:單一信托、投連險、分紅儲蓄險、新加坡政府債券、短期國庫債券

怎樣申請用CPF賬戶進行投資?

如果用普通賬戶進行投資,可以在以下三家銀行開戶:

– DBS 星展銀行

– OCBC 華僑銀行

– UOB 大華銀行

如果用特別賬戶進行投資,無需開戶,直接和理財産品供應商申請即可。

新加坡政府通過公積金制度有效地調控消費基金,解決職工購買住房和退休後的養老問題。

經過多年的實踐,已被證明于國于民都是有利的,對調控國民經濟起著重要的作用,提供了經濟高速發展的資本;對新加坡的金融體系、對節制消費、抑制通貨膨脹都有著巨大的影響力和明顯的作用。