新加坡消費稅(相當于中國的增值稅)GST原則適用于行業,並適用于以下服務提供商:

a)媒體所有者,

b)媒體代理商,以及

c)創意代理商/全方位代理商。

常見的服務形式爲:

a)媒體銷售,

b)媒體策劃,

c)創意和産品銷售,

d)品牌公共關系和活動組織

如果供應商屬于新加坡(即在新加坡有業務或固定營業所),則在新加坡提供服務。新加坡的服務供應會吸引商品及服務稅,除非該商品符合《商品及服務稅法》第21(3)條規定的國際服務零稅率減免條件,或者是《商品及服務稅法》附表4所列的免稅金融服務。

適用于服務零稅率的新加坡消費稅(GST)法案的規定爲:

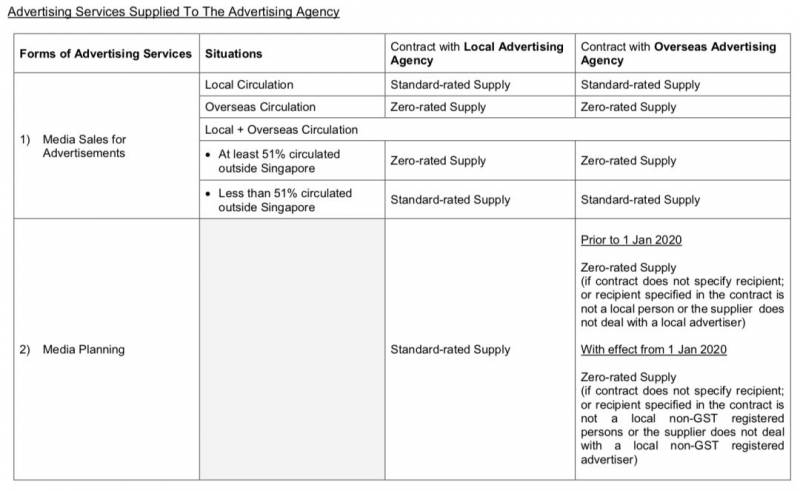

(i)第21(3)(u)條 對于媒體銷售,其中的發行地點完全或基本上不在新加坡

(ii)第21(3)(j)條 對于媒體策劃,創意和制作銷售,品牌公關服務包括:2020年1月1日之前通過合同供應給直接受益人;在新加坡以外, 從2020年1月1日起生效,合同提供給在新加坡境外的人;和直接使新加坡和/或商品及服務稅以外的人受益屬于新加坡的注冊人。

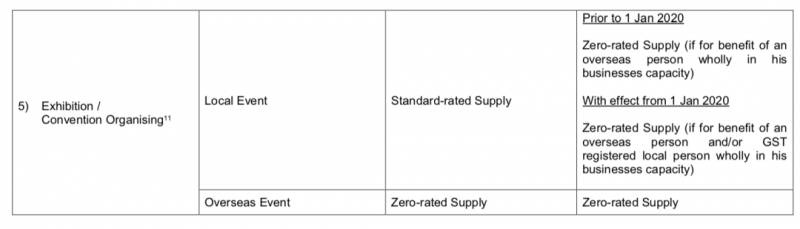

(iii)第21(3)(i)條對于活動組織,爲在海外舉行的活動提供展覽或會議服務

(iv)第21(3)(k)條對于活動組織,爲在新加坡舉行的活動提供展覽或會議服務,並且-

a)2020年1月1日之前,完全以合同方式提供給個人並直接受益的人屬于新加坡境外的業務能力

b)自2020年1月1日起,完全以個人身份通過合同提供給個人,以該身份屬于新加坡境外的人;和完全以其業務能力直接受益的人員,這些人員要麽屬于新加坡境外和/或屬于在新加坡新加坡注冊GST的人

修改“直接受益”條件

在2020年1月1日之前,服務供應必須“直接受益”于新加坡境外的人,然後才能根據《商品及服務稅法》第21(3)(j)和(k)條申請零稅率。

自20202年1月1日起實行反向收費,您還可以將向外國人提供的服務的費率歸零,因爲這些服務“直接惠及”了新加坡商品及服務稅注冊人。如果商品及服務稅的注冊受益人無權全額退還進項稅,則必須對從該海外人那裏獲得的任何服務征收反向費用。

媒體銷售

在本節中,將討論GST對媒體銷售的處理。它將適用于媒體所有者和中介供應商,例如媒體代理商,創意代理商或全方位代理商。如果其他供應商繼續提供媒體銷售,例如控股公司購買並提供給相關公司,也可以采用GST待遇。

媒體銷售是指:

(i)出售印刷品和戶外空間

通過報紙,雜志,牌等進行的;

ii出售播放時間,以通過電視和廣播播放;和

(iii)通過電子郵件,互聯網和手機銷售其他數字媒體中用于網絡的媒體空間(以頁面浏覽,印象,點擊率,電子數據郵件,SMS消息等形式)。

參與媒體銷售的供應商

主要供應商是銷售空間,廣播時間和網絡媒體空間以放置的媒體所有者。

媒體銷售供應鏈的兩種常見情況是:

i)從媒體所有者直接出售給商。

ii)從媒體所有者向中間供應商(例如媒體代理商,創意代理商或全方位代理商)的銷售,這些中間供應商向商提供補給。在這種情況下,媒體代理商或代理商將充當媒體銷售交易的委托人。

媒體銷售的供應價值

在媒體所有者直接向商進行媒體銷售的情況下,計費通常基于價目表上注明的費率。供應價值是向商收取的總銷售價格(例如$ X)。價格包括排版,格式化,印刷和必要的技術,以使適應所提供的時間或空間,以及通過任何與讀者或觀衆的通訊方式傳播所産生的所有費用。

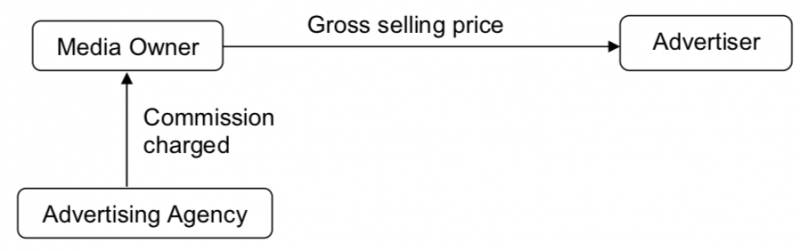

在媒體所有者根據市場慣例向媒體代理商或代理商進行媒體銷售的情況下,他通常會允許從總銷售價格(即$ X)中扣除折扣(例如15%)。因此,媒體銷售的供應價值就是代理商應支付的折價(即X – 15%)。

當媒體代理商或代理商開始向客戶開賬單以收回媒體銷售費用(即$ X)時,該代理商將單獨提供媒體銷售。此供應的價值是總銷售價格(即$ X)。此處和第3.4.2段中提到的耗材如下所示:

在媒體銷售供應鏈中,可能涉及多個代理商,折扣由多方共享。每個代理機構都充當媒體銷售交易的委托人,並且必須按照向客戶收取的銷售價格來計算商品及服務稅,如下所示:

如果代理商是媒體所有者的代理人,則是媒體所有者直接向商提供媒體空間或廣播時間,並以總銷售價格(即X美元)向商收費。媒體所有者向代理商支付傭金,以提供代理商服務。代理服務的供應價值是所賺取的傭金,如下所示:

消費稅對媒體銷售的處理

涉及發行的媒體銷售是通過放置的媒體執行的服務供應。該服務與流通中的媒體直接相關,而不與的主題相關。

流通的媒體可以是物理形式或數字形式。爲了以硬拷貝形式放置,媒體應采用實物形式,例如報紙,雜志,牌等。

通過電視,廣播,互聯網和手機進行,媒體爲數字形式。

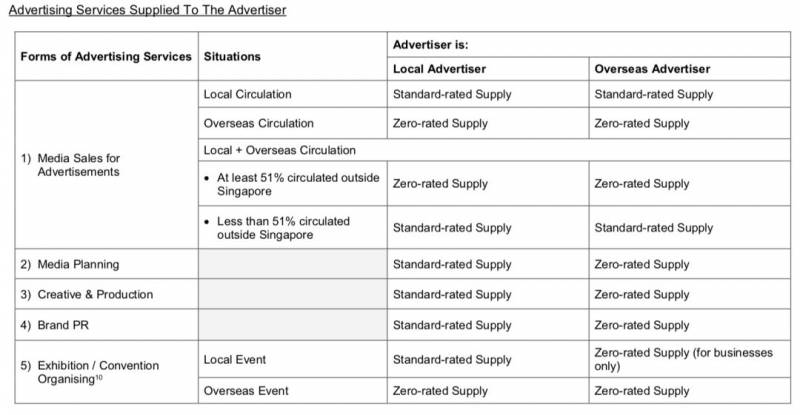

供應商必須按照媒體銷售的現行價格對GST進行收費和核算,除非根據GST法案第21(3)(u)節可以將其歸零。決定是按標准費率還是零費率進行媒體銷售的代理人,是的發行地,而不是訂約方或服務接受方的歸屬狀態。消費稅的處理方法如下:

(i)如果媒體在新加坡發行,則按標准評級進行供應。

(ii)如果媒體在新加坡以外發行,則供應量爲零。

(iii)對于同一媒體的區域發行,如果通過物理或數字媒體傳播的同一媒體總發行量的至少51%,則認爲該供應基本上在新加坡以外進行流通,並且可以完全零稅率進行。在新加坡以外。

此GST待遇適用于整個供應鏈,涵蓋所有爲媒體銷售開賬單的供應商,例如,媒體所有者向媒體/代理商進行的媒體銷售,而媒體/代理商又將媒體銷售給商。

它也適用于業以外的供應商(例如,房地産經紀人),他們從媒體所有者/媒體代理/代理那裏購買媒體空間或通話時間,並將這些媒體的銷售繼續提供給客戶,如圖所示下面。

如果跨國公司(“ MNC”)的控股公司代表其子公司與媒體所有者/媒體代理機構/代理機構簽訂了購買媒體的合同,並從各自的子公司收回了媒體購買的費用,如下圖所示,該公司被視爲主要向其子公司提供媒體銷售的主體。對媒體銷售的後續供應進行標准費率或零費率的基礎類似地取決于媒體的發行地。

第三方服務提供商提供的物品

基于流通的商品服務稅不適用于由第三方服務提供商4(例如印刷公司,電信服務提供商)爲媒體所有者或代理商提供服務以進行流通的供應品。

例如,一家電信公司直接向商提供大量的短消息服務(SMS),以將消息發送給其訂戶。即使提供了一些增值服務,例如排版和圖形創建,但主要是電信服務,而不是任何電子媒體中的空間或時間。根據流通地點,它無法獲得第21(3)(u)條規定的零利率資格。相反,電信服務的零稅率將基于GST法案第21(3)(q)條。

第21(3)(u)節所述的零利率也將不適用于代理機構(如3.4.5段所述)作爲媒體所有者的代理機構提供的服務。此類服務是否可以零稅率取決于它們是否滿足《商品及服務稅法》第21(3)(j)條規定的零稅率條件。

各種服務的GST處理摘要:

案例分析

根據在香港簽訂的全球合同,QRS Asia Ltd(一家香港地區辦事處)聘請新加坡一家媒體代理商,爲在雜志和電視媒體上刊登的提供媒體策劃和媒體購買服務。媒體規劃服務和用于放置的媒體銷售是分開計費的。消費稅是否對服務提供收費?

向QRS亞洲有限公司提供的媒體策劃服務可以零費率(即商品及服務稅爲0%),因爲該服務是通過合同方式向新加坡境外的人提供的,並有利于該人。

關于媒體銷售,如果出版物和電視媒體僅在新加坡發行,則必須按標准進行供應。

如果媒體在新加坡和其他海外國家/地區發行,則如果至少有51%的同一出版物發行版本在新加坡以外發行或同時在該中同時播出,則媒體銷售的整體價值可以爲零。新加坡和海外國家通過區域渠道。

如果不滿足在新加坡以外發行51%的規則,則必須對媒體銷售的整體價值進行標准評估。無需分攤。