目前新加坡的私人房地産市場正在逐漸回暖,所有數據的顯示都呈現樂觀狀態,但是受到新樓盤價格上漲和整體經濟環境仍然黯淡的影響,轉售私宅的前景並不是很明朗。

本地房地産咨詢公司橙易産業(OrangeTee &Tie)的一份報告,轉售交易已經開始放緩,面對不斷推出的樓盤競爭更加劇烈,新加坡中部以外地區和中部其他地區的二手房業主恐怕需要降低一些要價。

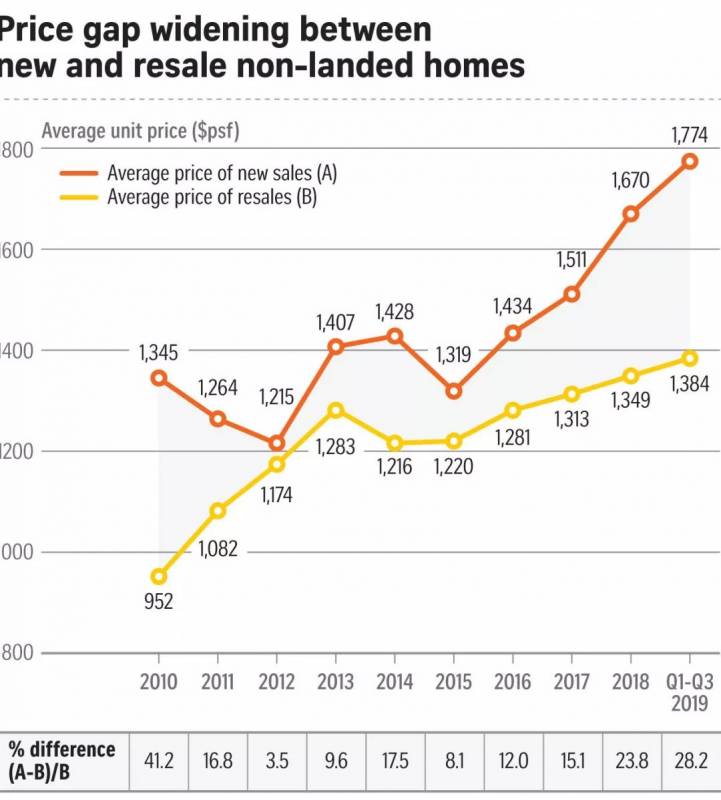

報告稱,結果是新建與轉售共管公寓的平均價格之間的差距越來越大,這一趨勢可以追溯到2015年,但在今年的前三個季度加速更加明顯。

之所以會出現目前的狀況,是因爲最近幾個月新加坡私人樓盤的啓動價格較高,導致新屋的價格飙升。

這些新樓盤的價格高,因爲開發商在去年7月結束的政府售地項目中所購買土地價格高昂,和很多集體出售項目(En Bloc)也都是以高價收購,很多靠近地鐵站的項目也都可以獲得溢價。

報告中顯示,更突顯這個趨勢的是,今年前三個季度,非擁有土地的私人住宅項目平均房價比轉售價格高出28.2%,而去年的兩項的差距爲23.8%,2017年的差距是15.1%。

橙易産業的研究主管表示,二手公寓的賣家沒有足夠火力來應對房地産降溫措施,但是各路發展商可以通過談判、路演、和其他一些獎勵措施(針對新樓盤)來刺激銷售。

即使二手公寓的賣家想把價格定得更高,大多數的轉售單位房子的使用面積也遠遠大于新樓盤,所以他們不能把轉售的尺價提高太多,否則會減弱購房者的接受能力。

此外,今年的前三個季度新樓盤的銷售量超過了二手房的銷售量,這與去年的狀態剛好相反:

今年年前三個季度新宅銷售占總銷售量的53.1%,至7469個單位;而轉售單位占總銷量的46.9%,至6607個單位。

而在2018年,新宅的銷量是占總銷量的40.3%,至8795個單位,而二手公寓則是占了59.7%,至13009個單位。

這種轉變可能是因爲今年啓動了更多新樓盤項目,加上開發商的宣傳策略促使這新宅的銷量穩步提升。

但公寓總銷量仍有彈性,因爲房價收入比率已經從2016年的5.1降至到今年的4.6。這意味著隨著家庭收入中位數值的繼續上升,房價更容易負擔得起。

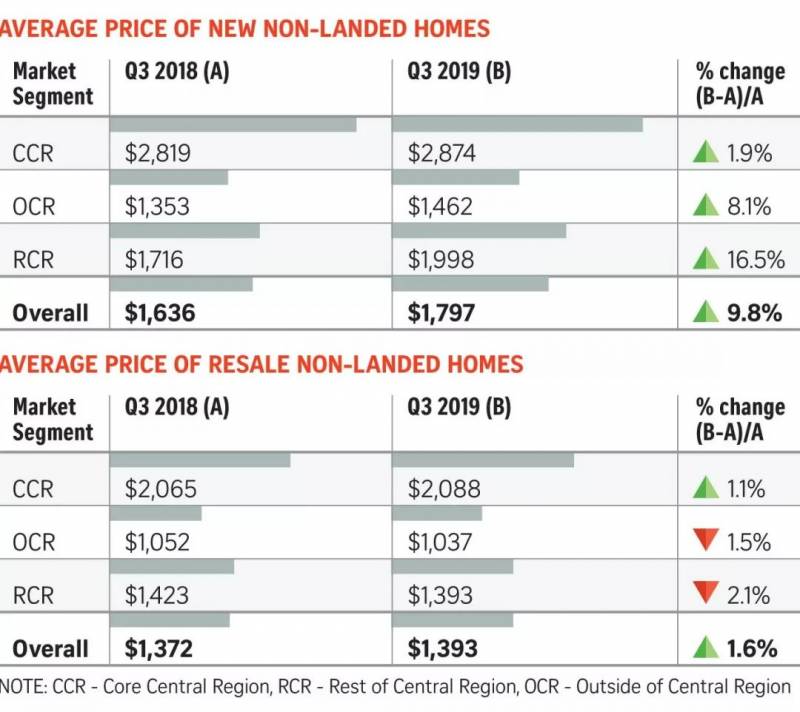

今年第三季度新加坡新房均價與二手房均價之間的差異詳細:

差異最大是在中部其他地區(RCR),爲43.4%,原因是這區域的新樓盤推出相對較多;

其次是中部以外地區(OCR),爲41%

中部核心地區(CCR),爲37.6%

這三個市場領域的新樓盤房價同比上漲了9.8%,RCR漲幅最大爲16.5%,其次是OCR爲8.1%,而CCR則爲1.9%。

其中在中部以外地區(RCR),包括安珀苑(Amber Park)和 Sky Everton兩個項目的均價已經超過了2000新元/平方英尺,這幫助推動了房價更快增長。

相比之下,今年第三季整體二手房價同比僅上漲1.6%。由于這幾個月新樓盤的推出加劇了市場競爭,中部核心地區(CCR)的房價上漲1.1%,但中部以外地區的價格下跌了1.5%,RCR價格下跌了2.1%。

不過當前的均價差距不像2010年間那麽大,由于新樓盤的單位面積縮小,整體價格保持在可承受範圍內。隨著小戶型的供應越來越多,只要絕對售價在可承受範圍內,那麽開發商就可以相對提高尺價。