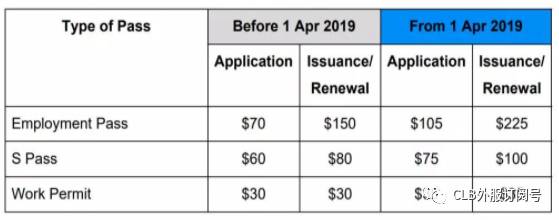

公司可以雇傭的WP和SP持有者的數量受配額和人頭稅的限制。人頭稅率因行業而異,並且呈階梯式分布,因此,越靠近配額的頂限,越需要繳納的人頭稅越多。簡單來說,可以理解爲公司所雇傭的外籍員工數量越多,人頭稅率和需要繳納的人頭稅也就越高。官網連結列出了不同行業領域的配額,人頭稅率和人頭稅以供參考。EP准證持有者並不納入MOM的配額和人頭稅計算。

https://www.mom.gov.sg/passes-and-permits/work-permit-for-foreign-worker/foreign-worker-levy/calculate-foreign-worker-quota

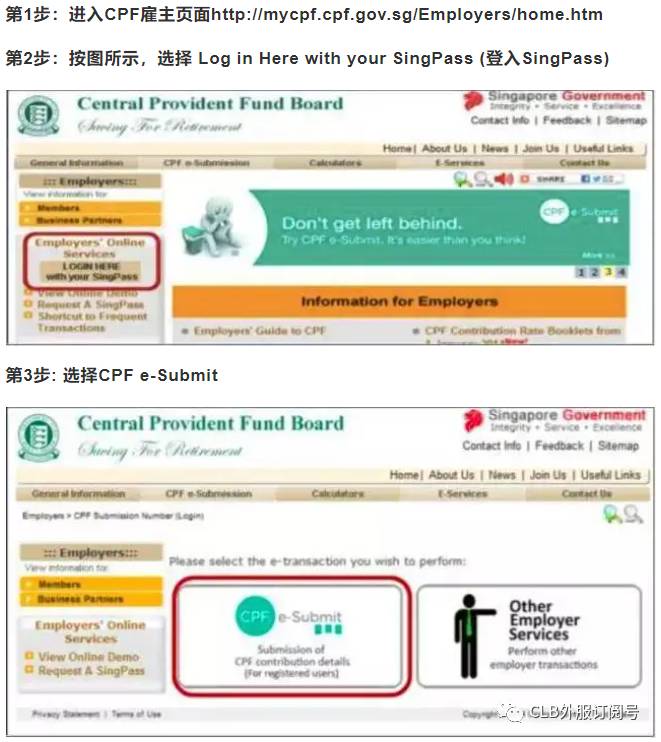

由于本地員工的雇傭數量會有小幅度的波動,因此新加坡人力部以公司CPF戶頭中超過3個月的公積金平均值作爲參考,如果雇主在當月14號前繳納CPF,會被納入下月的配額計算當中。例如,雇主在7月14日之前爲員工繳納7月當月的CPF,即被列入8月的配額計算中,8月份的配額計算會以5月,6月和7月的CPF繳納作爲計算標准,因此,公司如果近期有雇傭本地員工,可以更早查詢到公司外籍員工配額的更新。

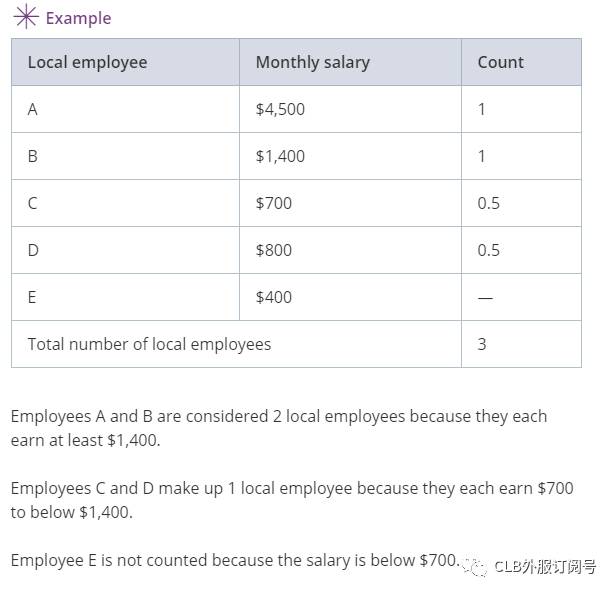

您的本地員工必須獲得至少1,400新幣的本地合格工資(LQS),才能計入您的配額資格。

根據勞動合同受雇的新加坡人或永久居民雇員(包括公司董事)被視爲:

1個本地雇員,如果他們每月的LQS至少達到1,400新幣。

0.5個本地員工,如果他們每月的LQS在700新幣到1400新幣之間。

在計算您的配額時,以下員工也不會計算在內:

-獨資或合夥企業

-從三個或更多雇主那裏有繳納公積金的雇員。

注意,如果您的公司中有多個公積金賬戶,則不應在不同賬戶下爲同一員工繳納公積金,以獲取更多配額。

最後, 律所旗下外服有爲企業提供申請准證服務,費用爲2000新幣,未包括申請成功後的官方制卡發證費用。