各位打工人

新的一年又開始了

讓我們繼續一路向錢💰

高歌猛進吧!

但是在我們打工拼搏的同時

也別忘了讓你的銀子繼續膨脹

讓錢生錢,才是正確的理財之道

要知道在新加坡

如果說你的錢只是放在銀行卡裏放任不管的話

可就虧大啦!

但是事實上,新加坡的銀行默認存款利率低的嚇人

直到今天,還有許多人在使用發工資的默認儲蓄賬戶

享受每年僅0.05%的活期存儲利率

相當于存10000新幣,每年只有5新幣的利潤

都不要說賺利息了

更不要提跑贏通貨膨脹了

可能隨便一筆銀行手續費

就花光了你今年的全部利潤所得

是不是現實得令人害怕?

所以說如何保護你的存款不縮水

就要合理管理你的存款

各大銀行都有推出各種各樣的存款配套

廣告和實際利率都有一定差距

需要仔細辨別

所以本篇文章皇後將幫你梳理、對比各大銀行plan的實際利率

幫你選擇最適合你的plan

獲得每年0.9%~1.3%甚至更高利率也是可行的哦!

不要嫌棄這點利息少

動動腦動動手

總比吃0.05%的利息資産縮水來得劃算哇!

本文僅探討新加坡本地的存款方式

理財、債券、其他貨幣均不在討論範圍

文中也篩選掉了那種要求特別大額資金才有的稍高利率品種

縱觀各大銀行的高利率儲蓄配套

大部分都是靠高利息的廣告吸引用戶

實際存款了才發現

要達到廣告上的利息是有附加條件的

比如說:

1.你的工資要打入這個賬戶

2.要有bill(水費、電費、煤氣費、通話費等)

3.有一定的每月信用卡消費門檻

4.有無購買理財行爲

而且把你的錢集中在同一家銀行

往往獲利更高

但是大家還是要留個心眼

存了之後,銀行也有可能隨時調整利率

不要以爲利率是不變的哦~

要隔一段時間就檢查以下哦!

既然2021年已經來了

我們就盤點一下

目前最新的

各大銀行的存款戶頭攻略

讓你的辛苦所得,不會莫名其妙地縮水哦~

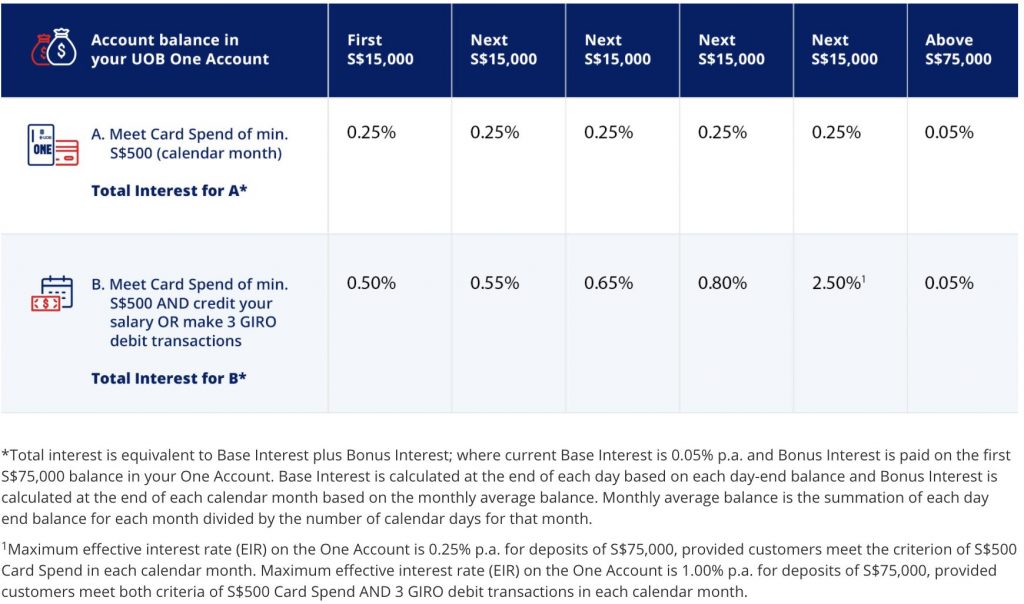

UOB One Account

在過去的幾年中

UOB One Account一直都是OCBC 360的強力競爭對手

也是新加坡性價比最高的儲蓄戶頭之一

通過UOB One Account提供了享受較高利息的2種方案

方案A:享受0.5%年利率

需要👉每月通過UOB信用卡消費至少500新幣

方案B:享受最高2.5%年利率

需要👉每月至少500新幣的消費+每月支付3個bill

但是這裏存在一個誤區

宣傳上高達2.5%的利率僅適用于6萬~7.5萬之間的存款

換句話說,

如果你想要拿到2.5%的年利率

需要有6萬以上的存款

且存款中前6萬新幣的利率是較低的

6萬~7.5萬之間這1.5萬存款才能拿到2.5%的年利率

總體來說UOB One Account的要求並不多

也很容易達到

最優存款數額:75000新幣

(*整體有效年利率:1.00%)

大家可以前往UOB銀行申請

或

戳我申請UOB One Card👇

(或前往UOB網站申請任意儲蓄卡/信用卡)

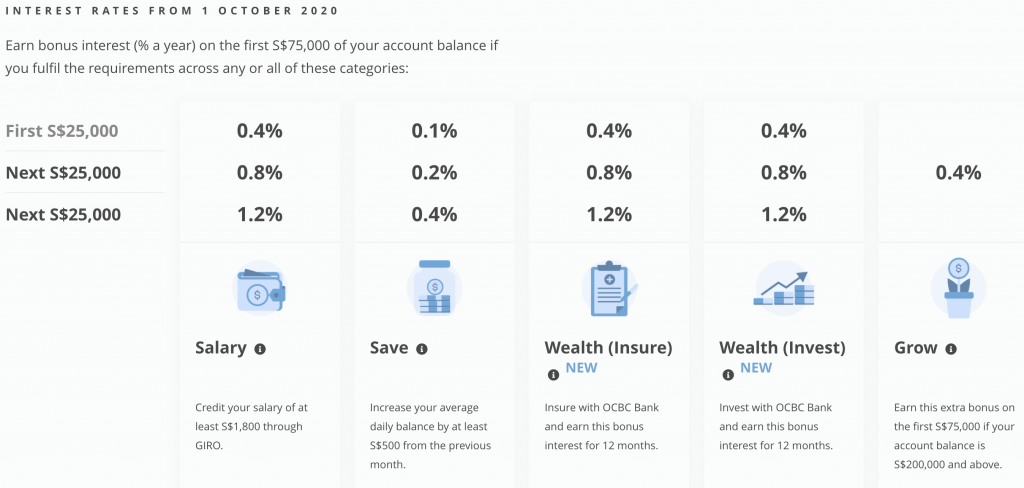

OCBC 360, OCBC

對于新加坡的打工人來說

OCBC 360算得上是比較好的存款戶頭了

這個儲蓄計劃適合手頭有大量靈活現金的人

因爲它的利息是分段計算的

前25000新幣的利息較低

25001~75000新幣的利率較高

Salary(最低S$1800/月) + Save(每月平均存款增加S$500)

這兩部分比較容易實現

Wealth Insure要求在OCBC投保

Wealth Invest要求在OCBC投資

Grow要求最低存款達到20萬,且前75000新幣的年利率爲0.4%

並不適合絕大多數人

實際利率計算方式如下:

工資存入(最低S$1800/月)👇

0.4% – 1.2% 年利率

工資存入(最低S$1800/月)+每月增長存款(S$500/月)👇

0.5% – 1.6%年利率

最優存款數額:75000新幣

*整體實際年利率:(刨除保險、投資和大額存款獎勵)

25000新幣以下:0.5%

75000新幣:1.03%

大家可以前往OCBC銀行申請

或

戳我申請OCBC 365 Credit Card👇

(或前往OCBC網站申請任意儲蓄卡/信用卡)

申請OCBC賬戶後可開通OCBC Saving Account

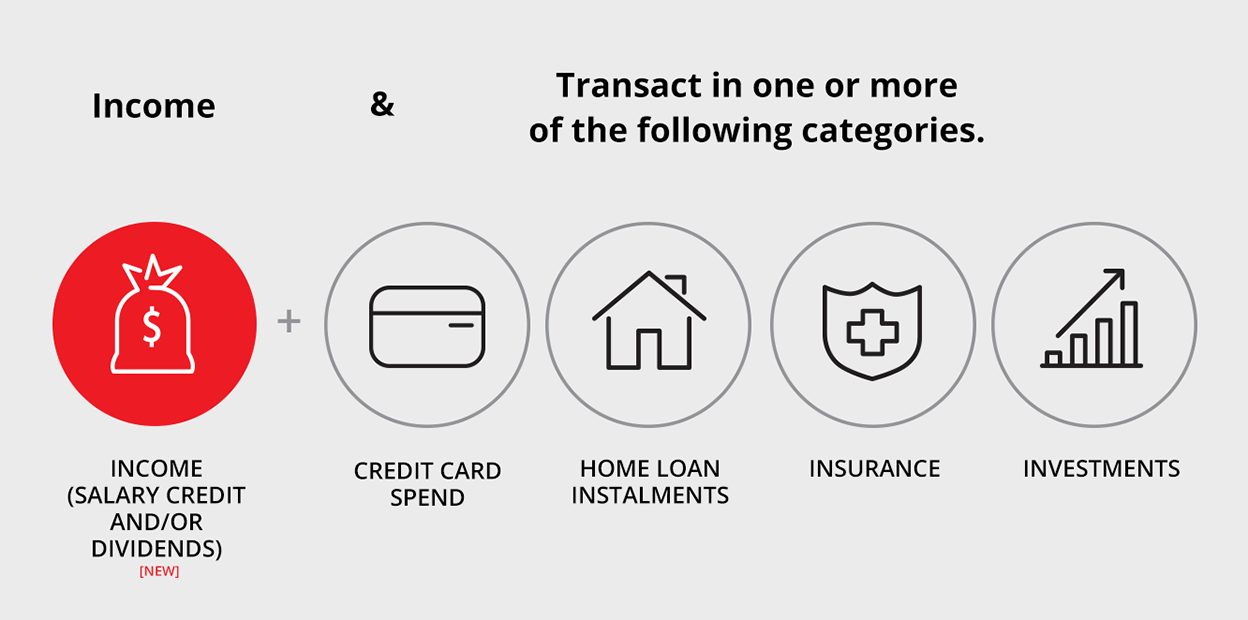

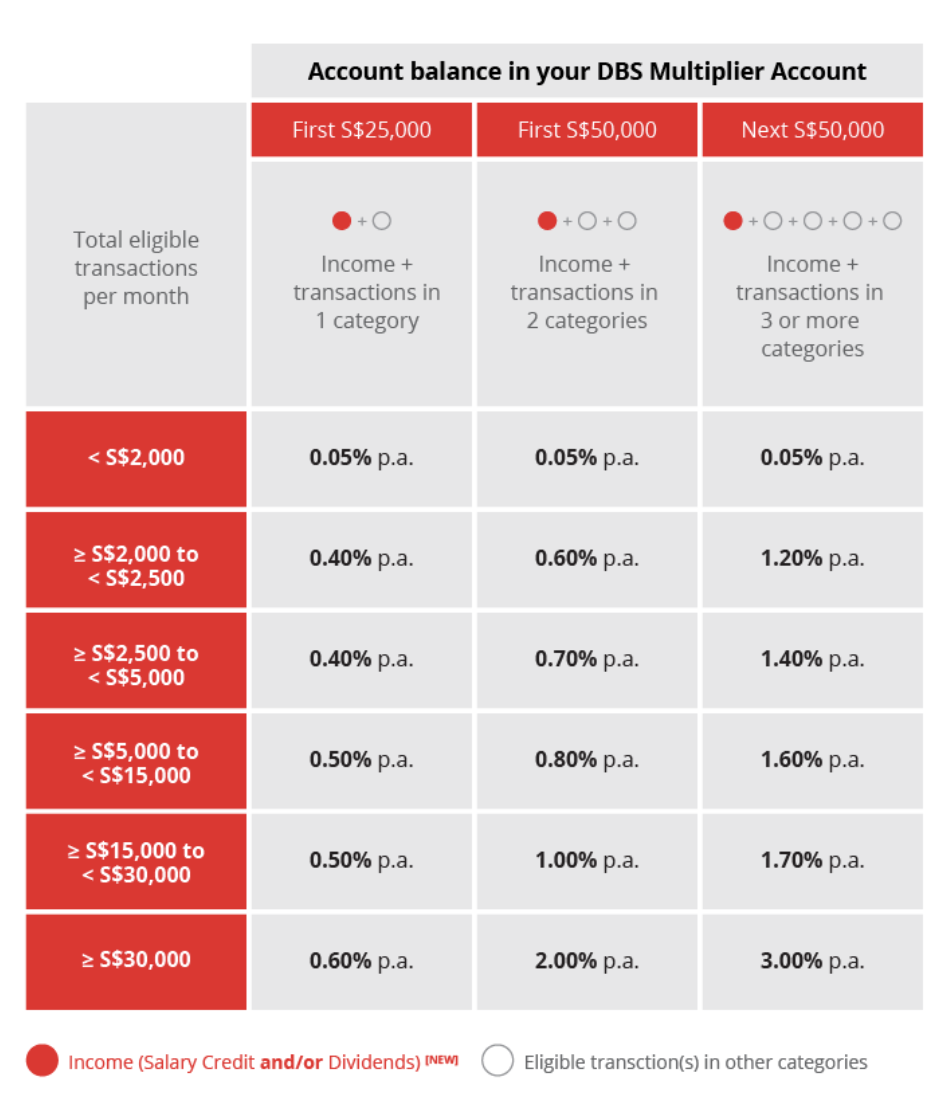

DBS Multiplier Account

DBS這個存款比較靈活

只需要把工資存入此戶頭+1個以上達標條件

流水達標就可以拿到可觀的利潤

且每增加一個category支出

就可以多拿一些獎勵利潤

【信用卡、房貸、投資、保險均符合要求】

具體利率如下:

以存款S$25,000爲例

一個月收入2000新幣的人

將工資存入本賬戶

+

每月通過信用卡消費超過400新幣/月

(總流水2400新幣)

就可以拿到0.4%的年利潤

如果再增加100新幣的保險支出

則可以拿到0.6%的年利潤(流水2500新幣+2個滿足條件)

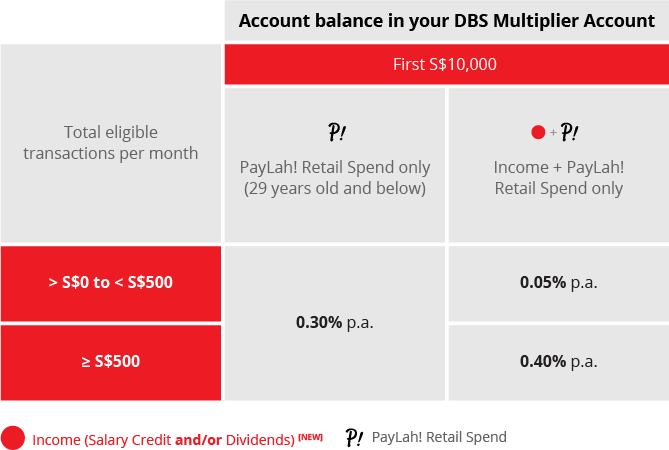

而且對于29歲以下的人士

選擇Income+PayLah! 的選項

將工資存入本賬戶+通過PayLah! 消費

流水超過500新幣

即可獲得0.4%的利率

大家可以前往DBS銀行申請

戳我申請DBS信用卡👇

(或前往DBS網站申請任意儲蓄卡/信用卡)

申請DBS賬戶後可開通DBS Multiplier account

BOC SmartSaver, 中國銀行

工資存入(最低2000新幣)👉年利率0.3%

工資存入(超過6000新幣)👉年利率0.5%

信用卡消費(最低500新/每月)👉年利率0.3%

信用卡消費(超過1500新幣/每月)👉年利率0.5%

每月付3個bill(每個bill30新幣以上)👉年利率0.3%

大額存款獎勵:滿足以上至少一項要求,超過80000新幣~10萬新幣的存款可享受0.4%的年利息

舉個例子:

大部分人通過

工資存入+信用卡消費(500新幣)+支付bill

可以拿到0.9%的年利率

如果說你是高收入者

工資存入(6000新以上)+信用卡消費(1500新幣以上)+支付bill

則年利率可以達到1.3%

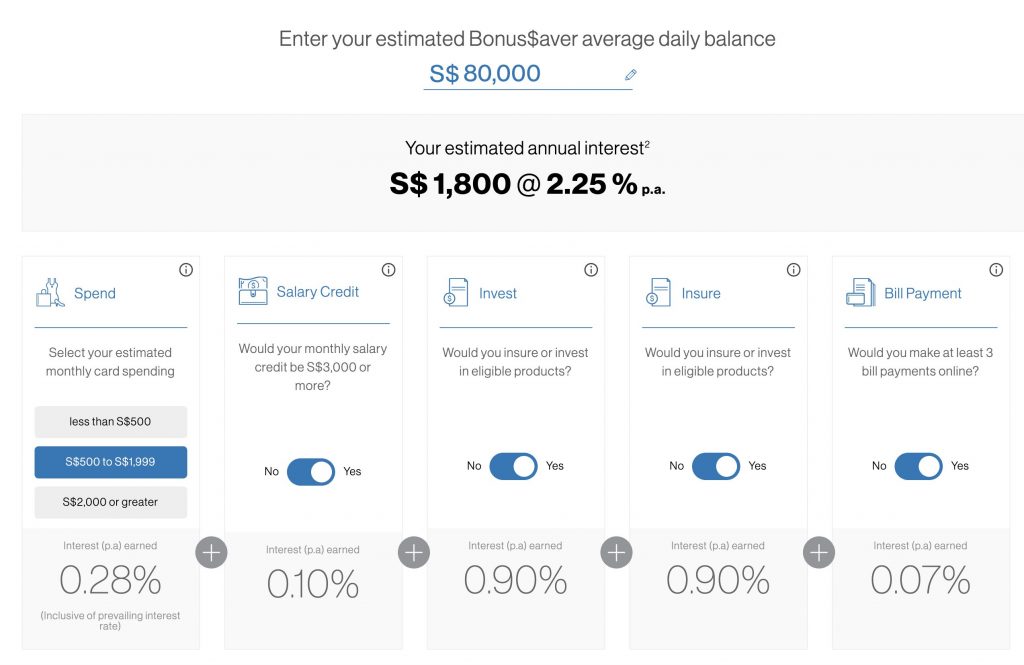

Standard Chartered BonusSaver account

渣打銀行的儲蓄戶頭也非常有競爭力

讓人無法忽視

工資存入(最低月薪S$3000)

👉0.1%年利率

工資存入(最低月薪S$3000)+ 信用卡消費(500~1999新幣每月)

👉up to 0.38%年利率

工資存入(最低月薪S$3000)+ 信用卡消費(500~1999新幣每月)+支付3個賬單

👉up to 0.45%年利率

*信用卡消費超過2000新/月方可達到最高年利率

購買保險或投資有額外0.9%利率加成

請謹慎考慮

最低存款:2000新幣