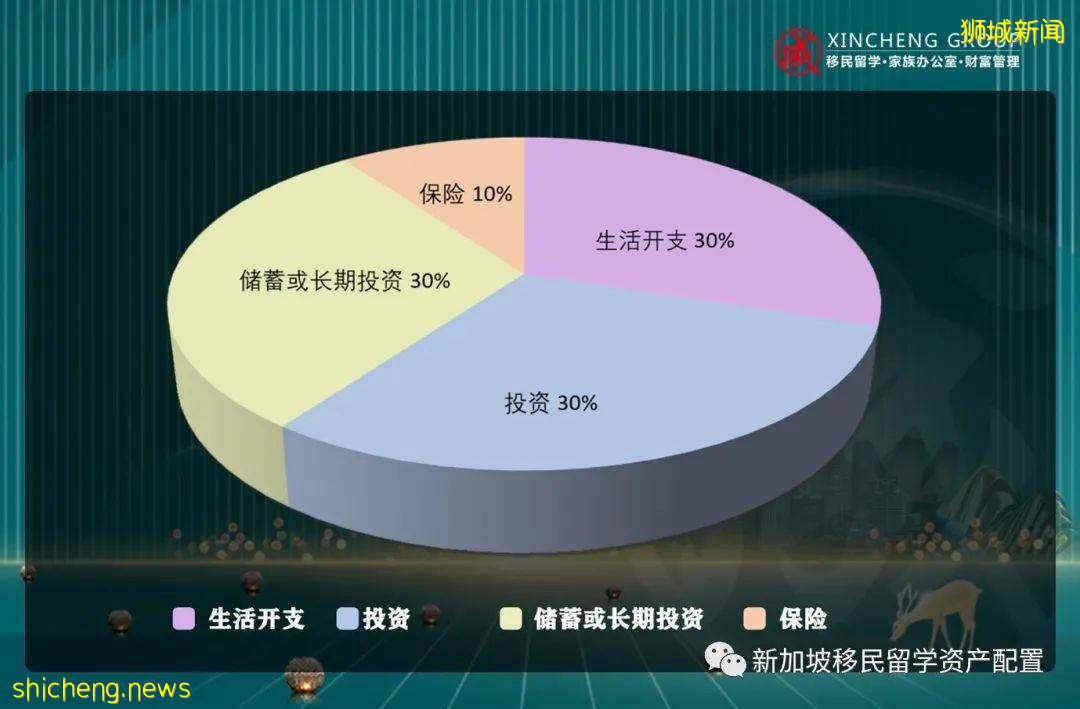

保險是現代人的一個必需品。著名的3331理財方法中就提到這點。3331的意思是指首先把工資分成10等份, 生活開支占其中3份 (30%), 投資占其中3份(30%), 儲蓄或長期投資占其中3份(30%), 最後1份就是保險(10%)。保險是一種風險轉移的工具,如果不幸遇wei重大變故,保險可以讓你的本金最大限度的止損。(圖1) 到底,亞洲兩大保險中心:新加坡和香港,不同險種有什麽區別及特色呢?

(圖1)

保險類型概括

爲了更好的選對自己需要的保險並且不會重複買了同一種保險而造成不必要的損失,首先我們要了解到保險主要分成哪幾類型。(圖2)

(圖2)

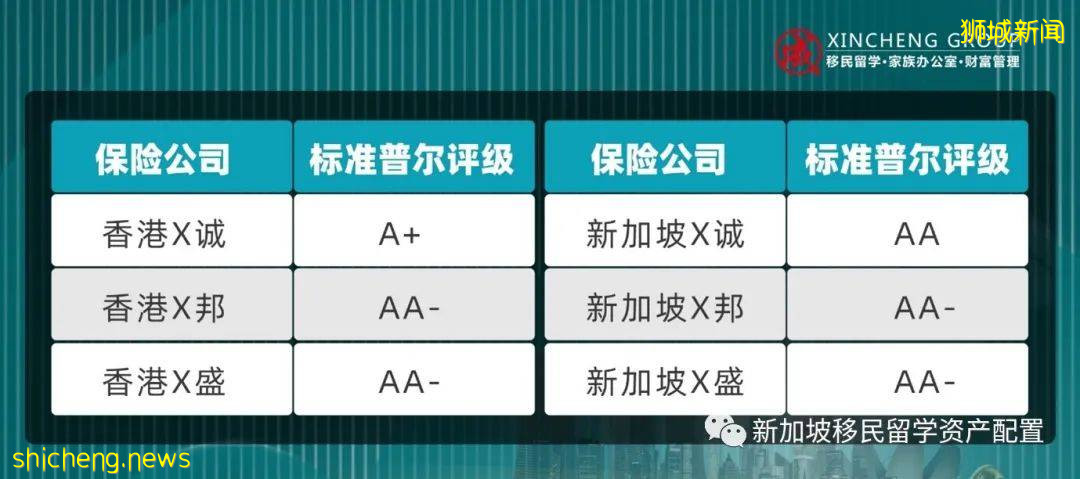

投資評級比一比

國際權威評級機構標准普爾(Standard & Poor’s)根據兩地保險公司的品牌口碑、財務報表、投資能力、信譽度等等綜合評定其投資評級(圖3)。公司評級越高,公司越穩定和越安全,公司也更加值得信賴。但是,並不是排名最高的保險公司所有産品都適合我們,也不是排名最低的公司産品就沒有好産品。我們還是需要根據自身需求來考慮和決定。

(圖3)

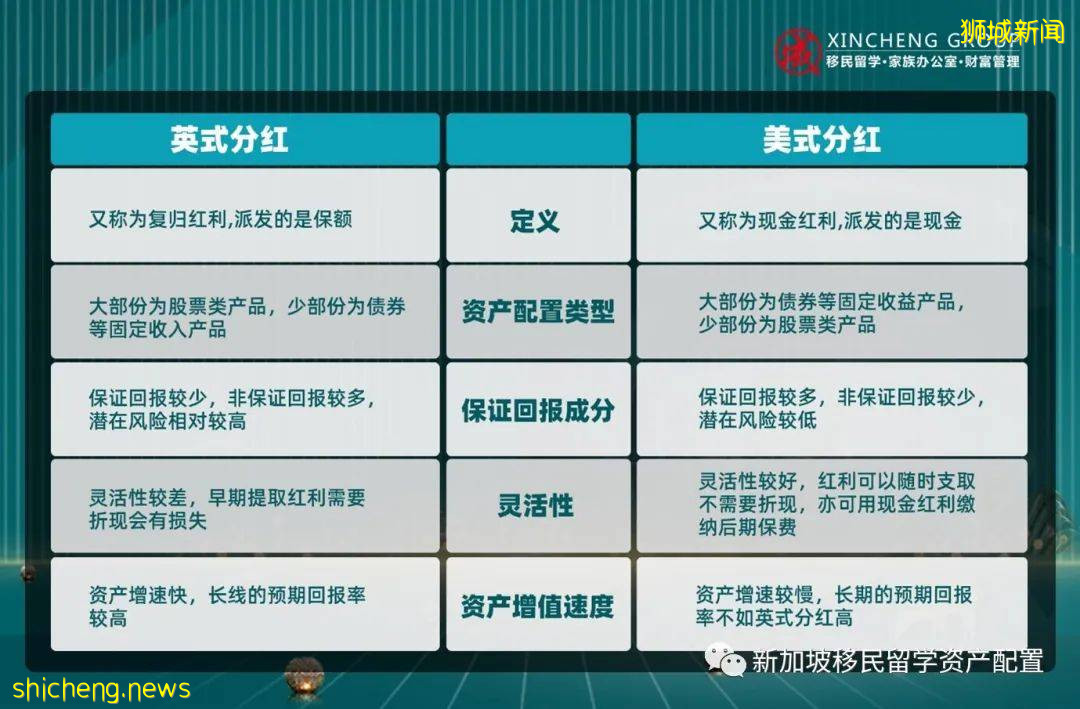

儲蓄分紅險類別: 英式分紅 VS 美式分紅

(圖4)

儲蓄險比一比

圖5顯示,同樣保費,同樣供款年期,新加坡儲蓄保險非保證金額明顯比香港的低很多,

可是新加坡儲蓄保險的回本點比香港快。

至于靈活性方面,香港儲蓄險更勝一籌:

1. 可以無限次更換持有人,新加坡就只能更換一次。

2. 受保年期香港也比新加坡長。

3. 新加坡暫時不接受爺孫單,而香港卻可以

(圖5)

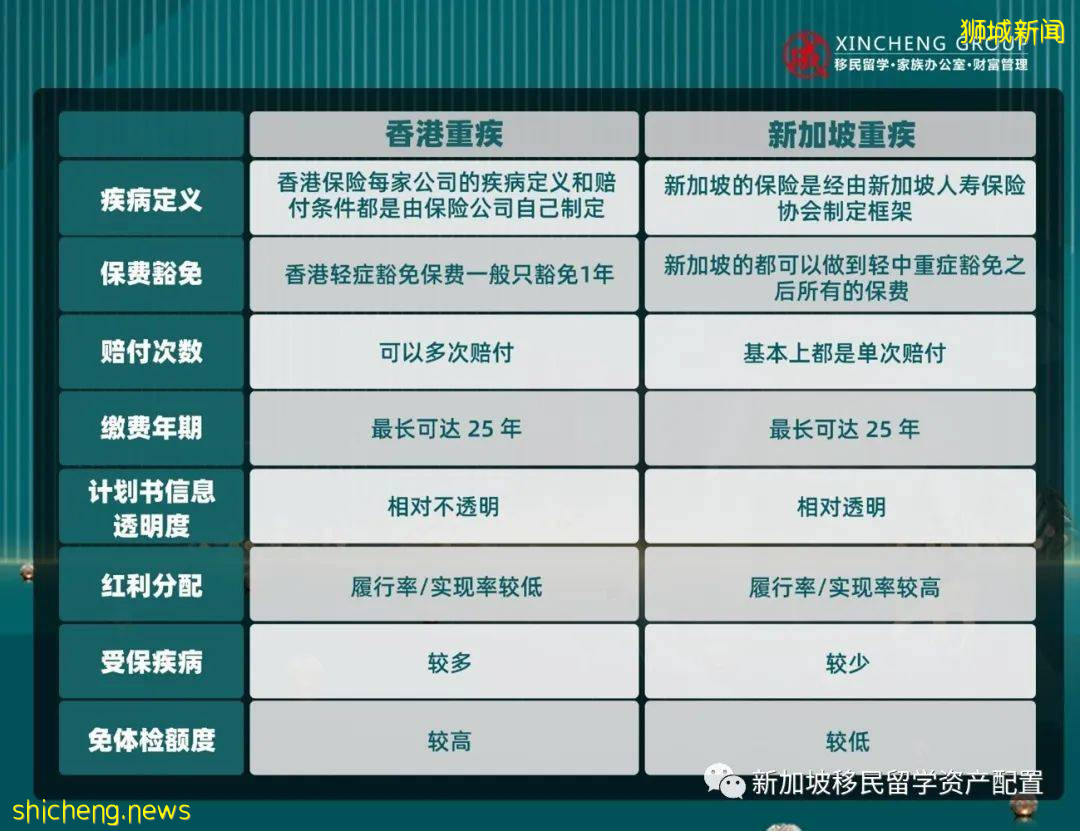

重疾險比一比

(圖6)

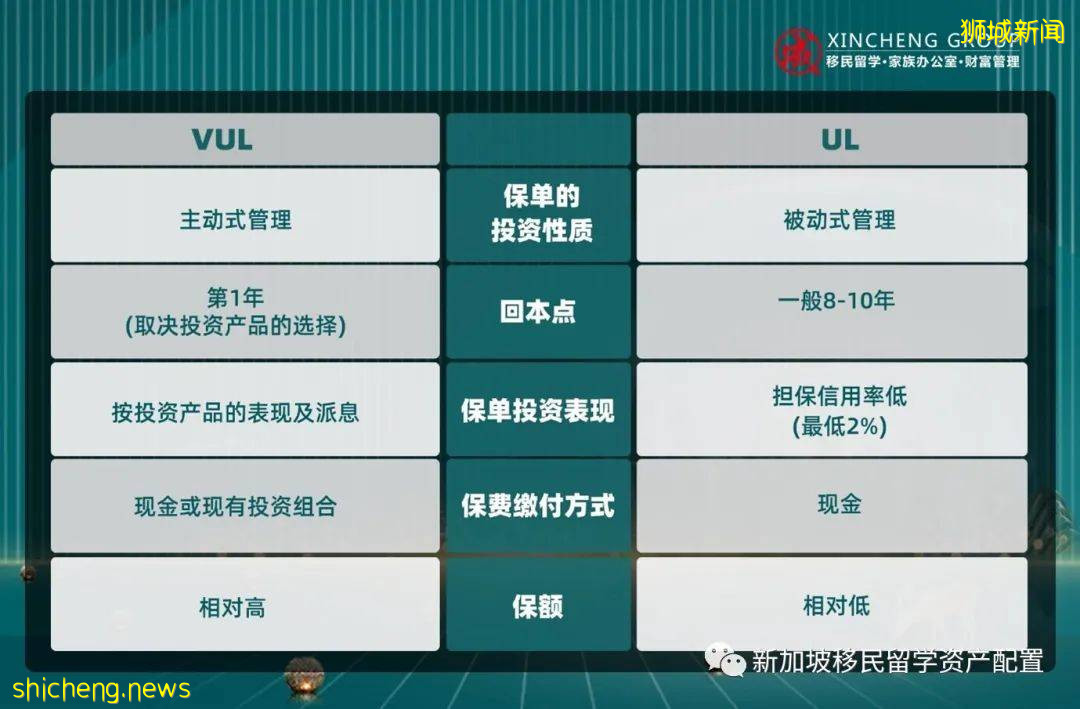

人壽險比一比

香港的人壽保險,一般分爲終身壽險,定期壽險和萬能壽險(UL) 三大類。而新加坡除了這三類,還流行變額萬能保單(VUL),又稱之爲私募人壽信托。VUL的身故傳承額除了比UL高,同時繳納保費以後,客戶擁有主動選擇及管理投資組合的權力,大大加快了回本點,回保確定性也更高(圖7)

(圖7)

新成集團擁有專業持牌資産管理團隊爲您提供最中立的分析,爲您匹配最適合的險種及最合適的投保地,爲客戶提供量身定制的保險方案。