獲得新加坡永久居留權(PR)身份後,除了可以自由出入境新加坡及享受新加坡小販文化的好處之外,還可以參與亞洲最完善先進的社會保障計劃之一——中央公積金(Central Provident Fund)計劃。

請繼續往下閱讀本指南,了解更多關于中央公積金的基礎知識,個人繳費率,如何增加鎖定在公積金賬戶的資金,以及如果放棄新加坡永久居留權身份時,中央公積金賬戶將會發生什麽情況。

何謂中央公積金?

中央公積金是新加坡的公共養老金計劃,這是一項全面的社會保障計劃,旨在幫助其成員(公民和永久居民)滿足他們的退休、住房和醫療保健服務需求。成員在年滿55歲及以上時,方能提取這些儲蓄金。

根據中央公積金計劃,全體新加坡公民和永久居民必須定期繳納公積金。每個成員都有自己的中央公積金賬戶,將自己的公積金繳款存入其中。類似于普通的儲蓄賬戶,公積金繳款也將賺取無風險的利息。隨著時間的推移,這種財富的積累使中央公積金能夠完成其預期使命,幫助新加坡公民和永久居民滿足他們的退休養老和財務需求。除支付退休金之外,中央公積金還可用于教育、投資、醫療健康和住房用途。 中央公積金在55周歲之前被分爲三個賬戶——普通賬戶(OA)、專用賬戶(SA)和醫療儲蓄賬戶(MA);當年滿55周歲後,會立即自動創建第四個退休賬戶(RA)。下表彙總了不同中央公積金賬戶的摘要說明。

中央公積金繳費通常是如何運作的?

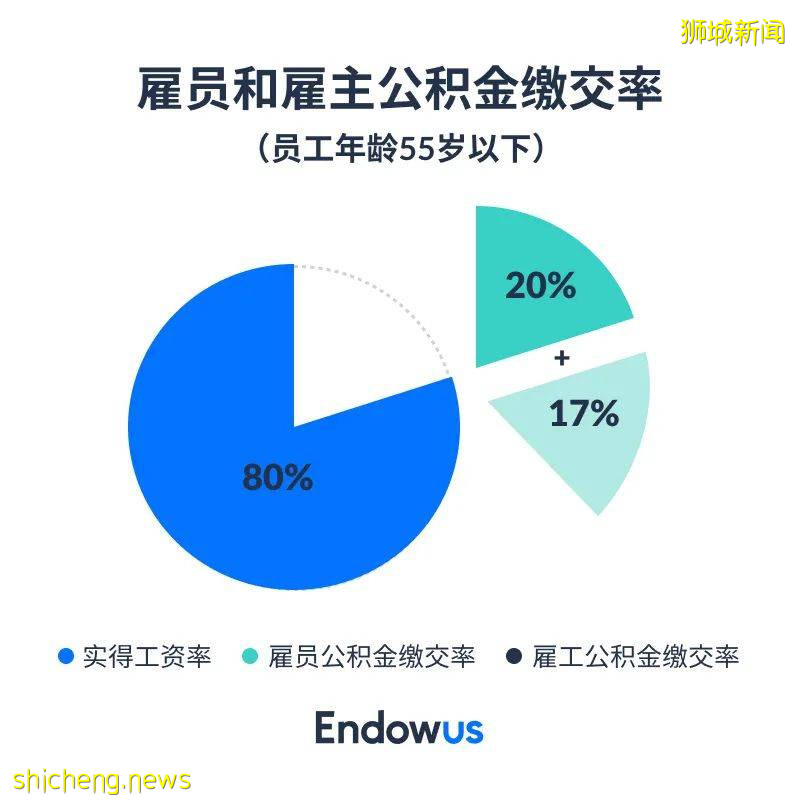

所有月薪收入超過500新元的雇員必須按照規定要求每月向自己的賬戶繳費,繳費率因年齡段而異——在雇員年滿55周歲以後會穩步減少。

根據中央公積金計劃,雇員和雇主都有義務向雇員的中央公積金賬戶繳費。雇主的繳費額必須與雇員的繳費額相匹配,這也同樣取決于雇員的年齡段。這些繳費通常是由雇主管理和自動操作,所以不必擔心與之相關的任何文書工作。

中央公積金的繳費開始日期根據新加坡永久居民身份轉換日期來確定,轉換日期則以新加坡移民局(ICA)簽發入境許可證日期爲准。然而,如果個人和雇主同意繳納更高的繳費額,則上述中央公積金繳費率只適用于個人。對于大多數新批准的新加坡永久居民而言,在獲得新加坡永久居留權身份的頭兩年將采用分級繳費率。

新獲得新加坡永久居民身份者的中央公積金繳費率。

根據這一針對新獲得新加坡永久居民身份者的調整計劃,雇主和雇員均按較低的費率(稱爲分級雇員-分級雇主費率)向中央公積金繳費。

一旦在新加坡居留年滿三年,將不再被視爲新獲得的新加坡永久居民身份,必須按照全額繳費率繳納公積金,這一規定對全體新加坡永久居民和新加坡公民一視同仁。

如果離開新加坡,中央公積金會發生什麽情況

保留新加坡永久居留權身份 是否打算爲了新工作或家庭打算暫時移居海外,但同時保留新加坡永久居留權身份?好消息!中央公積金賬戶仍將保持活躍,現有的資金仍將獲得無風險利息。但請注意,海外雇主在海外生活時,並不需要向中央公積金賬戶繳費。

雖然可能無法使用普通賬戶(OA)、專用賬戶(SA)和醫療儲蓄賬戶(MA)中的中央公積金資金在國外買房或支付醫療費用,仍然有權將其用于居住在新加坡境內的其他家庭成員。

放棄新加坡永久居留權身份

如果計劃永久離開新加坡和西馬來西亞,同時放棄新加坡永久居留權身份,可以向中央公積金申請提取所有儲蓄款。可以通過郵寄或親自遞交申請。

一旦申請獲得批准,所有資金將通過銀行間直接轉賬(GIRO)的方式轉入新加坡銀行賬戶或海外銀行賬戶。請務必注意:在進行任何提款之前,任何未繳稅款將首先從中央公積金儲蓄款中扣除。

如果在中央公積金投資計劃(CPFIS)下進行了投資,中央公積金投資計劃賬戶將會被關閉,投資將會轉至你自己的中央存管(CDP)賬戶並進行清算。

可以選擇終止公積金終身入息計劃並收取剩余的未使用保費,或選擇保留公積金終身入息計劃並繼續每月從新加坡銀行賬戶領取入息。

如果決定返回並重新獲得新加坡永久居留權身份,將需要退還中央公積金全額提款和應計利息。

*圖片來源于網絡