銀河—聯昌分析師林秀琪認爲,吉寶企業調高現金獻議的部分並不出乎意料,也不過于激進。集團預計另外撥出3億2500萬元,或總共出資14億元。

陳紫筠 報道

吉寶企業(Keppel Corp)對收購新加坡報業控股(SPH)提出的新獻議價符合市場預期。分析師相信,如果Cuscaden Peak財團不調高收購價,也沒有其他競爭者出手,這項交易應該會獲得股東支持。

分析師:市賬率上調價格公允

分析師指出,新獻議價比Cuscaden Peak財團的出價更高,並把報業控股的市賬率(P/B)上調,這個價格相當公允。

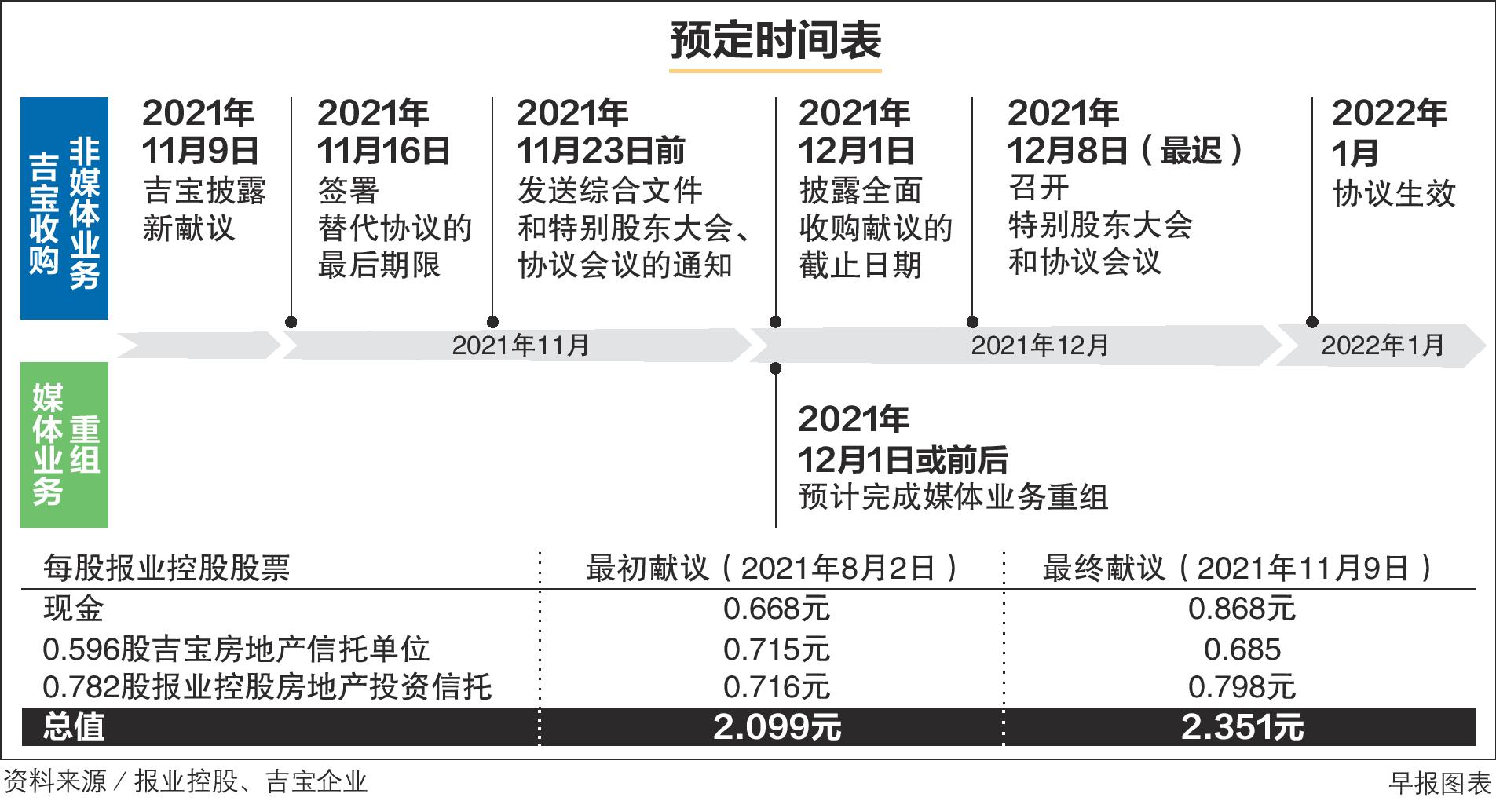

星展集團研究分析師何佩華接受《聯合早報》訪問時指出,調整幅度只要達到至少10分都具意義,而新獻議價已比Cuscaden Peak每股2.10元的現金獻議高了12%。

Cuscaden Peak由旅店置業(Hotel Properties)、凱騰控股(CLA Real Estate Holdings)以及豐樹産業集團(Mapletree Investments)的子公司組成。

何佩華說:“盡管投資者一般上會傾向接受現金獻議,但報業控股房地産投資信托(SPH REIT)和吉寶房地産信托(Keppel REIT)提供穩定的股息收益率,讓投資者有機會把握兩只信托推動增長的潛能,這也是不錯的部署。”

據她估計,吉寶企業每上調每股現金獻議10分,就要額外撥出1億6000萬元的現金。

銀河—聯昌分析師林秀琪認爲,吉寶企業調高現金獻議的部分並不出乎意料,也不過于激進。集團預計另外撥出3億2500萬元,或總共出資14億元。

她指出,將報業控股的資産組合歸入吉寶資本的資産管理規模(AUM)中,是一個讓集團采摘低垂果實的時機,有助于它實現2025/2030願景,把股本回報率(ROE)提高到15%。不過,從現在至12月1日的空窗期間,吉寶的股價可能會受到壓力。

林秀琪不排除可能出現更具競爭力的出價,因爲吉寶的新獻議價仍比該行估計的每股2.64元股權價值低了10%。

盧振華: 不影響吉寶勝科海事合並計劃

昨天在媒體與分析師說明會上,吉寶企業集團總裁盧振華指出,更高的現金獻議估計讓集團形式上的淨資産負債比率增加0.03倍。

盡管如此,該比率仍處于1倍以下,集團有足夠能力去追求其他商機。這也不會影響吉寶岸外與海事及勝科海事的擬議合並計劃。

盧振華說:“自2020年9月推出資産套現計劃以來,集團已宣布套現約24億元的資産,並已收到其中約16億元現金。我們有望在2023年底超越套現50億元資産的目標。”

投資咨詢公司United First Partners董事兼亞洲研究主管鄧文雄說,報業控股的股東或還是覺得吉寶的出價不夠高,因爲他們認爲,大部分在冠病疫情下達成的交易都存在投機成分。不過,新的獻議價把該集團的市賬率調整至1倍,這個出價很難讓人說是不公平的。與此同時,吉寶股東也獲得管理層保證不會爲了收購報業控股而開價過高。

新加坡凱基證券(KGI)産品與研究部主任黃感恩認爲,吉寶在第一通(M1)和數據中心項目上與報業控股取得協同效應,這是Cuscaden Peak財團所缺乏的。他相信財團不太可能提出相近吉寶出價的獻議。