近兩年,世界經濟的發展都遭受了新冠肺炎疫情的沖擊,即使如此,投資的浪潮仍然很壯闊。

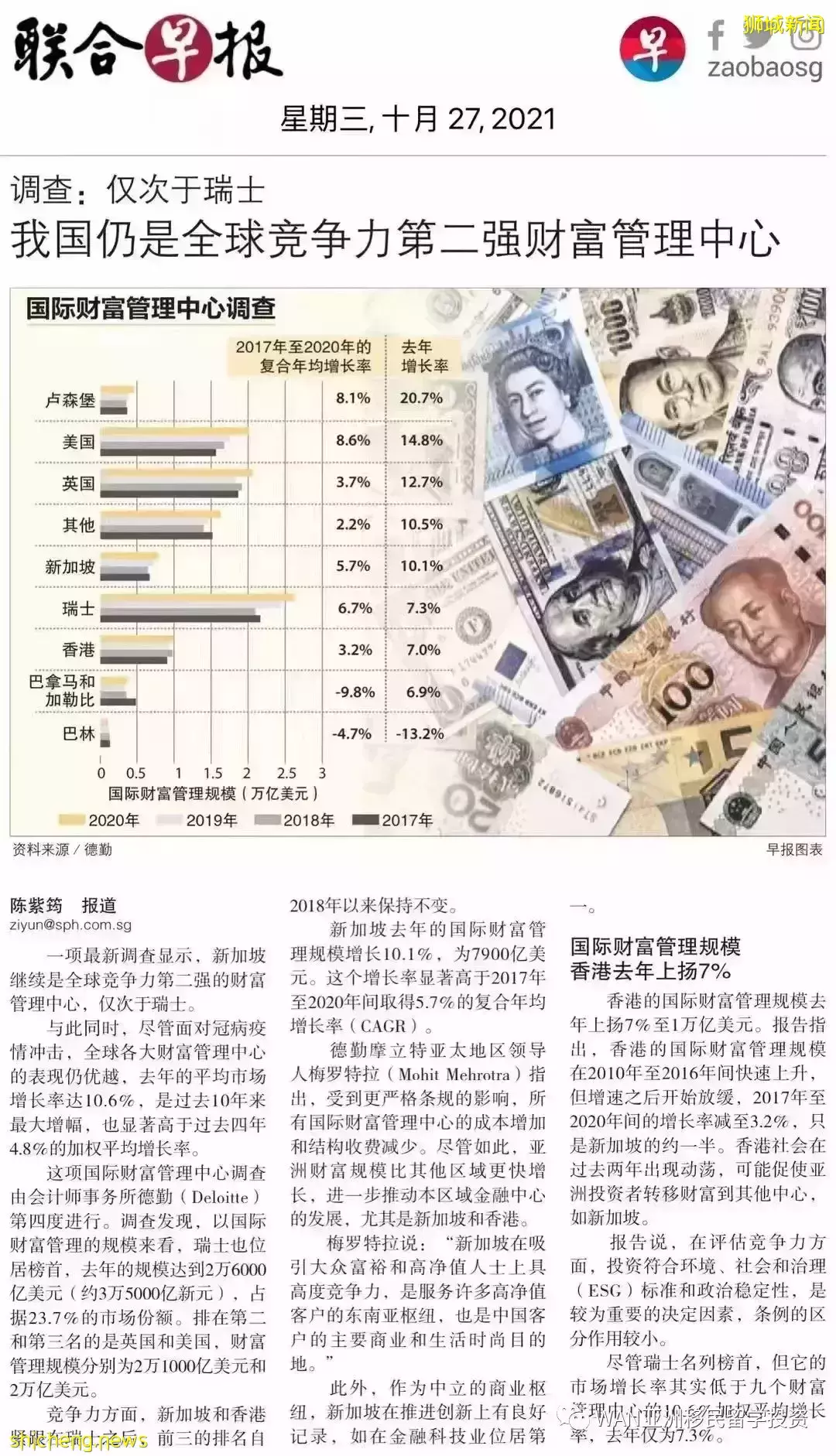

一項最新調查顯示——“新加坡繼續是全球競爭力第二強的財富管理中心,僅次于瑞士。盡管面對新冠疫情沖擊,全球各大財富中心(尤其新加坡)的表現仍優越”。

(資料來源:聯合早報)

不可否認,越來越多高淨值人群,把投資目標放在了新加坡。

房産投資作爲熱門投資項目,更是加倍受到青睐。與流行投資房産炒地,房子價格高得嚇人且房産泡沫比較大的香港相對比較,新加坡房産市場表現的十分平穩,房價趨勢平穩上升,房産泡沫成分少,且貸款利率維持低的水准上,乃爲實至名歸的亞洲最合適房産投資地。

投資新加坡房産有哪些優勢呢?

無房産泡沫:購房是剛性需求,在新加坡也是一類投資方法。自住以外,也是投資之選。新加坡的私房這幾年變得越來越趨于“可負擔”,說白了便是買得起。而且,一樣是土地金貴,新加坡房産出現泡沫的概率卻大大小于香港和瑞士。

上漲空間大:新加坡私家公寓租金回報率在3%至4%之間,比起一線城市高出很多。作爲一個島國,新加坡只能依靠填海造地來開展國土資源擴張,可擴張性極爲不足。稀少的國土資源與持續增長的人口,確保了國土資源市場價值。在當前政府部門特意抑制房子價格的情況下,新加坡房地産市場上漲區域挺大。

更長的産權:我國的房子房契通常是70年上下,而新加坡的則有99年、999年和長久性房契之分,備受外籍人士親睐。長久性房契的房子一般要比99年房契的貴20%。盡管如此,長久性房契始終很搶手,也備受我國消費者追捧,由于消費者看好這方面市場的保值率與增值率,新加坡長久性房契的地區市場價值非常高。

兩重安全保障:新加坡房子購置流程需要經過律師代理,並由第三方平台銀行賬戶管控,全都房産交易賬款需要存入政府部門和發展商一同管控的賬戶,由政府部門按照項目的具體進度結算給房地産商,比起于我國,顯然多了兩重安全保障。

貸款利息低:貸款利息低新加坡私房預售房買進價格要比現房要低許多,而且選擇單位的區域非常大。(當預售房建設成現房以後,價錢通常有一定上漲幅度,這時候轉賣也是很好的投資選擇)。新加坡購置預售房應屬分階段支付,首付只須要20%,而且余下的80%是依據施工進度來還貸,例如完成地基,就還地基所占10%的一部分貸款,而不是從一開始就還全都80%的貸款。除此之外新加坡買房者還不用害怕合同詐騙和延遲交房等問題,由于相關的事宜全都由政府監管。房貸方面,新加坡貸款占比大、貸款利息低,外籍人士可貸款接近房子總價的60%-70%之間不等,年貸款利息也僅爲2.5%上下,大大小于國內。

免繳利得稅:購買國外一部分國家的房地産業,當其增值或是轉賣出來後,都必須到要求的地點交納資本利得稅,在新加坡納資本利得稅是免繳的,起碼省20%的比率。

總結Conclusion

作爲一個完善的新興經濟體,新加坡多方位的競爭優勢,其中包含完善強勁的基礎設施建設和宜居城市環境和極爲有利的的投資條件、親商的環境等推動國際消費者對新加坡趨之如骛。

新加坡房産市場也具備諸多優勢,例如吸引人的外資企業投資環境,全透明的外資企業歸屬權法規。外籍人士能夠買賣交易新加坡私房和公寓樓項目(*除有地住宅區外)。在新加坡,華人已超過印尼人和馬來西亞人,成爲了2021年最多外籍私房消費者。

新加坡的房價沒有受到疫情影響,依然處在連續增漲的情況。新加坡住宅區地産的價錢從2009年到現在增漲了51%。較高的房租和低費率和市值和足夠的地方資金,促使投資人的看法相對比較積極,據預測,增漲能夠持續十年,發展前景樂觀、發展潛力極大,因此適合投資。