隨著國人收入及家庭條件的提升,越來越多的國人選擇走出國門移居海外,開拓海外業務、子女教育或其他種種原因。出于咱們千年來的文化習俗,只要有一定的經濟承受能力,同時決定會長期居住,國人總會不可避免的選擇添置固定住房。

新加坡作爲國人移居海外的不二之選,除了優良的公司稅務、基礎(精英)教育等吸引人的地方之外,新加坡的住房也具有相當大的購買優勢。這裏我們就新加坡買房,特別是貸款買房進行一個詳解。

新加坡主要的住房主要分爲三大類:

1、HDB:政府組屋,類似國內的基礎保障性住房,僅永居或新加坡公民可申請,價格低廉,但配套卻不打折,據相關統計約有80%的新加坡人居住在組屋裏。

圖片來源:Google

2、Landed:連地物業,即別墅,數量相對組屋與公寓來說算比較稀少的,價格昂貴,基本是頂級富豪的選擇。另外全新加坡僅一處可供外國人購買的連地物業。

圖片來源:Google

3、Condo:公寓住宅,外國人主流的購買産品,價格相對政府組屋來說要高出不少,約等于國內1線城市(北上廣深)的平均房價,但配套齊全,配備車位、公共泳池、健身房等設施,同時新加坡是按照實際面積來計量的。綜合來看比國內買房要更優惠。

圖片來源:Google

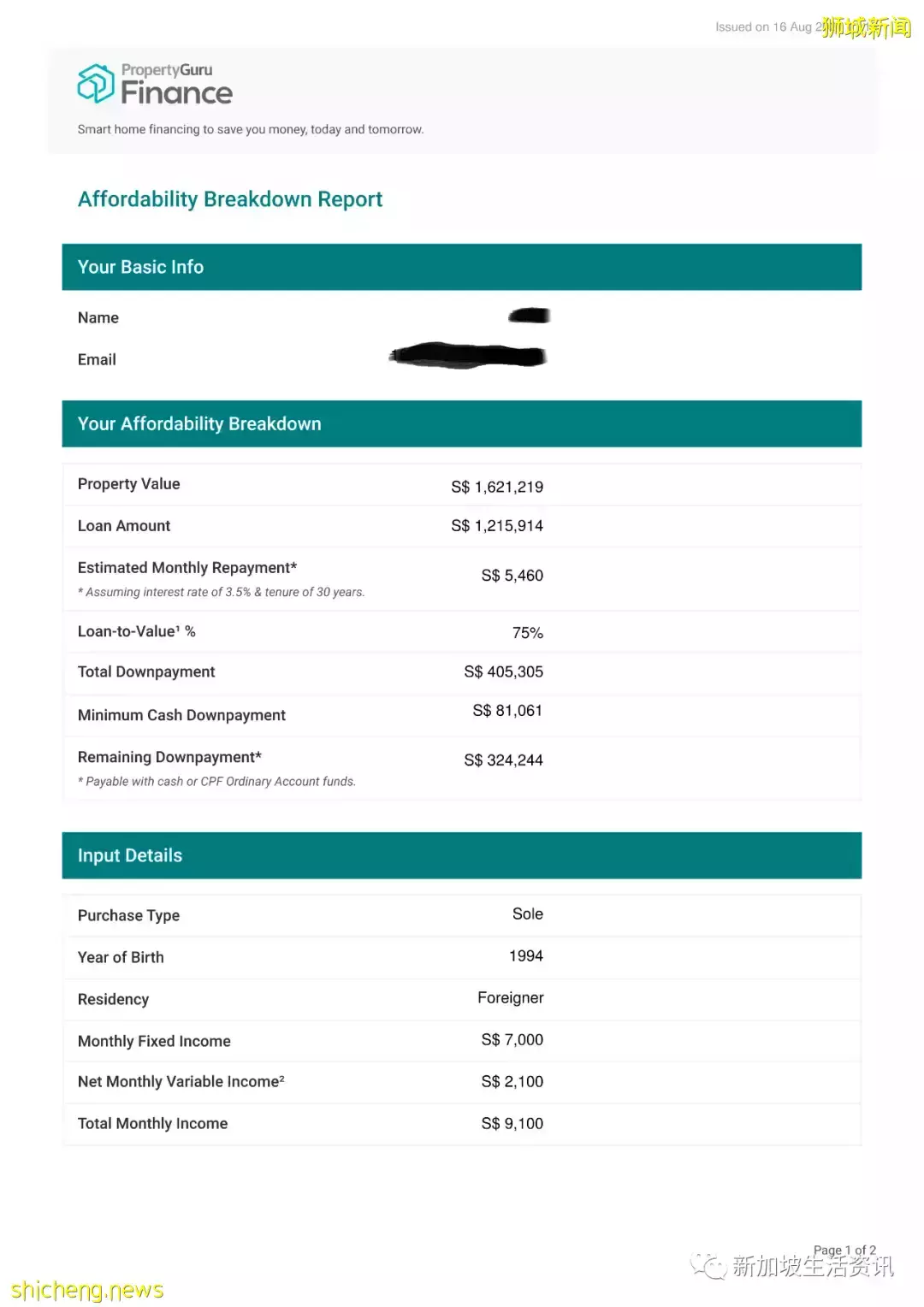

新加坡貸款買房的利率一直是十分優惠的,現在我們就新加坡貸款買房做一個基礎介紹,後續購房選擇、區域篩選、配套建議等會放在另一篇推文中再給大家介紹。首先我們根據高檔公寓:Marina One Residences(濱海灣一號公寓)一室一廳價格來計算。

總房價:S$1,621,219

首付:S$405,305

貸款額:S$1,215,914(占總房款的75%)

最少需支付的現金:S$81,061

剩余需支付的首付:S$324,244

*此貸款評估申請平台針對所有貸款申請人員,所以新加坡永居或公民可使用CPF(中央公積金)支付部分首付款。

申請相關信息:1994年出生外國人

固定月收入:S$7,000

平均化的變動收入:S$2,100

綜合月收入:S$9,100

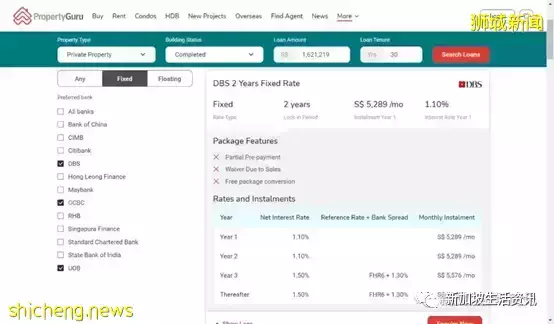

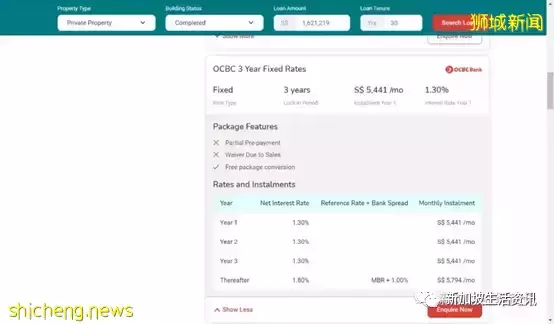

基于以上相關信息,我們通過貸款篩選平台網站,可以篩選對比不同銀行的貸款政策及産品,初步選擇適合自己的方案。

通過貸款方案篩選平台,我們可設置希望貸款的銀行,及大致的貸款方案,包含還款時間、固定利率還是浮動利率,亦或是貸款鎖定期等等。結合以上方案,我們對于貸款買房的花費有一個較爲直觀的了解。

除去以上基礎房屋的費用以外,新加坡購買個人固定房産,會産生的其他費用也需要提前考量同時計入在購房成本裏:

OTP(購買費意向金)

向賣方支付的不可退還的費用,以確保財産安全,通常約爲該出售物業預先商定價格的1-10%;

買方代理費

委托代理人協助購買房産的買家通常需要支付購買房産總價1%(根據市場變動而定)的費用。可根據實際情況進行協商。

法律費用

支付給律師對房産進行必要的背景調查。有時銀行會直接指定律師,私人任命的律師收費情況各不相同。

按揭印花稅

支付給IRSA擔保金額的0.4%的稅費,上限爲500新幣

買家印花稅

在購買相關文件上蓋章的強制性費用。根據房産價值或市場價值計算。

這個也是外國人在新加坡買房著重需要了解的一點,也是買房過程中最高的稅費,通常分爲4%的印花稅跟額外印花稅(ABSD)

非永居的外國人購買個人房産需要再額外繳納20%的印花稅,綜合印花稅需要24%,而變成永居甚至是公民印花稅繳納的費用就要節省很多了,當然稅費的高低跟首套或二套房也有直接的關系。

綜上爲新加坡貸款買房的全部內容,希望對有移居新加坡計劃的小夥伴有所幫助