美國聯邦儲備委員會加快加息步伐,在本月中宣布調高聯邦基准利率75個基點,到1.5%至1.75%之間,這是美聯儲28年來最激進的升幅,美聯儲主席鮑威爾在記者會上承認這是“不尋常”的大升幅,他雖然不預期這會是常態,但預期7月份的聯儲局會議還會再加50至75個基點。這項幾十年來最大的加息行動幾乎宣告了多年低利率時代的終結,美聯儲預計今年底的基准利率會達到3.4%,明年則會高見3.8%。美聯儲的態度是一定要把居高不下的通貨膨脹壓下,而加息是對治通脹的利器。

影響所及,股市受到一輪沖擊下滑,連日來多國跟進宣布加息。世界銀行旗下的國際清算銀行近日對那些擔心加息會導致衰退而仍在觀望的國家政府發出呼籲,要求“迅速而果斷地”提高利率,以避免通脹演變成更大的問題。國際清算銀行相信,到目前爲止,加息而不引發衰退的可能性還是存在的,雖然不容易做到。鮑威爾說,美國無意引發經濟衰退,但要讓通脹率壓低到2%的目標水平,只有持續加息,即便導致經濟放緩。

在疫情、俄烏戰爭、全球供應鏈斷裂、貿易脫鈎等諸多因素相疊加之下,引發這波被國務資政兼社會政策統籌部長尚達曼形容爲“完美長期風暴”的困境,已經讓我國在內的民衆深切感受到物價高漲之苦,但國際加息趨勢所引發的貸款利率走高,更值得本地購房者關注。

本地分析師預計我國房貸利率到今年底可能大幅攀升到4%,明年則可能上升到4.5%,相對于現今的2%左右,購房者因此應該更加審慎盤算,量入爲出,避免陷入財務困境。本地私宅銷售過去兩年幾乎不受疫情或經濟放緩的影響,持續攀升;價格也在去年全年上漲10.6%,是2010年以來的最大漲幅。

據本報報道,5月份六個新私宅銷售的中位數尺價,就有四個超過2000元,最高達到2405元。就算爲夾心層推出的執行共管公寓(EC)房價也是持續走高,今年第二季中位數尺價已逼近1300元大關,較去年第一季大漲約11%。

私宅買家幾乎八成或更多都是本地人,其中包括不少年輕家庭,他們的收入固然不少,但多數仍以貸款爲主,利率上升的影響也就不可小觑。私宅價格不斷攀升,一方面固然證明國人收入跟得上經濟發展,但另一方面在面對加息潮時,就存在不可忽視的隱憂。有鑒于國人買房熱難擋,政府決定在去年12月介入,通過調高額外買方印花稅(ABSD)、收緊總償債率(TDSR)頂限,以及調低組屋房貸貸款與估值比率(LTV)等一系列措施,試圖爲樓市降溫。

在一系列措施下,分析師指出,本地家庭去年的中位數總償債率爲43%,在55%總償債率頂限的範圍內,而無法償還抵押貸款的比率不到1%。這些數據相對令人寬慰。然而問題是,這一波利率上升的趨勢,是伴隨國際大環境的許多不利因素而來的,會延續多久不由得新加坡決定,也就更增加了風險和不可測,這時候,必須貸款買私宅的民衆,應該更關注利率和市場走勢。

過去兩年市場買氣熾熱,部分原因是一些財務較寬裕的國人感覺房地産可以對沖通脹,也對經濟前景比較樂觀,從長遠來看,他們相信新加坡房地産無論是投資或自用都值得進場,反而擔心行動慢了會付出更高的代價。然而現在的國際地緣政治和經濟形勢已經發生巨變,通脹乃至滯漲的情況可能創數十年未有的紀錄,而一旦加息觸動經濟衰退的惡果,與上述各種不利因素相結合,混亂的經濟局勢一發不可收拾,衰退、企業倒閉、裁員的情況就會出現,事實上,這在一些國家已經發生。在本地,已經有經濟師提醒,過于盲目的樂觀會淡化投資者對衰退的危機感。當衰退出現,銀行收緊信貸,市場信心也會受打擊下滑。這些連帶負面效應,都是房貸者不可不緊盯嚴防的。

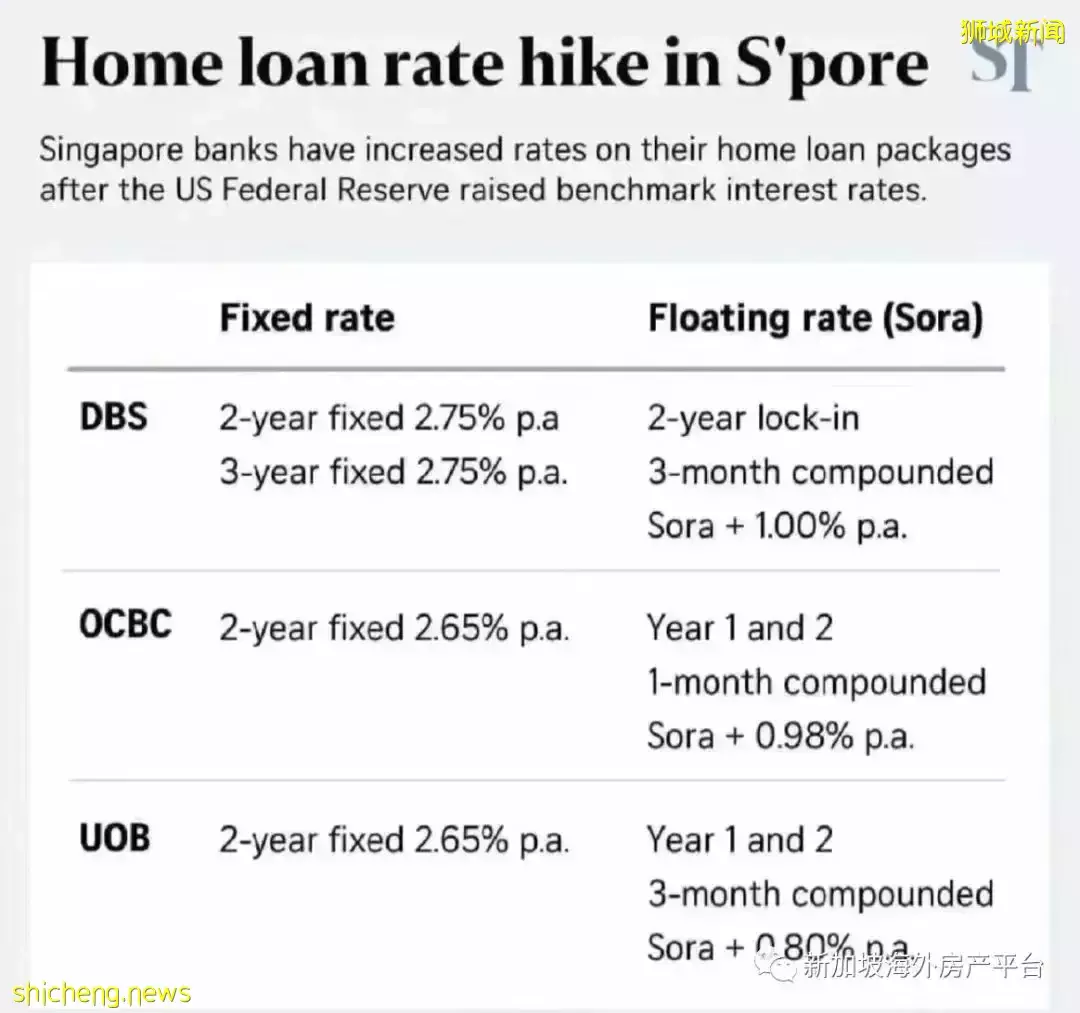

本地三大銀行上調房貸利率

本地三大銀行調高房屋貸款的固定利率,其中以星展銀行(DBS)的利率最高,每年爲2.75%。

證券分析師預測,利率上升有助于提高銀行的淨利息收益率,但貸款收入可能減少。若經濟衰退,個人和企業更會減少貸款,沖擊銀行的收入。

根據星展銀行網站,兩年和三年固定利率貸款的年率同樣上升到2.75%。大約三個月前,兩年和三年固定利率貸款年率分別爲1.65%和1.85%。銀行也停止提供2.05%年率的五年固定利率組屋貸款。

大華銀行(UOB)的兩年固定利率貸款年率起0.3個百分點至2.65%,華僑銀行(OCBC)也同樣把兩年貸款的固定年率設在2.65%。

本地銀行之所以上調貸款利率,是跟隨美國聯邦儲備局調高利率的腳步。聯儲局暗示接下來可能還會數次加息。

更高的銀行貸款利率可能讓一些組屋買家打退堂鼓,曾德均預測,新屋主可能會選擇向建屋局貸款,因爲2.6%的利率低于多數銀行貸款利率。