作者:時代財經 武佩璇 編輯:王薇薇

出售YY給百度、傳海外業務要賣給字節跳動、被渾水機構“做空”……近三日來,歡聚集團屢登熱搜。一場本是雙方皆大歡喜的並購,暗流湧動。

11月17日,歡聚集團(NASDAQ:YY)(以下簡稱“歡聚”)宣布與百度(NASDAQ:BIDU)簽署最終協議,百度將以36億美元現金(根據協議或有對價調整)收購歡聚國內視頻娛樂直播業務“YY直播”,交易預計在2021年上半年完成。

這則10月份就鬧得沸沸揚揚的傳言終于落地。至此,歡聚在國內業務的“左膀右臂”——虎牙與YY被巨頭們各自接手。

此次並購完成後的正常走向,應該是百度強勢入局直播領域,歡聚則又有了資本去擴充海外市場。

圖片來源:圖蟲創意

但並購剛“官宣”,有關歡聚意圖向字節跳動出售海外業務的消息開始在坊間流傳。但歡聚對此澄清表示,“公司目前沒有出售海外業務的計劃。”

緊接著當天深夜,知名做空機構渾水研究公司(Muddy Waters Research)在其官網發布報告稱,歡聚在營收、利潤、付費用戶等數據中都存在造假嫌疑。受此報告影響,歡聚股價大跌26.53%。

歡聚股價跳水。圖片來源:Wind

歡聚相關負責人在接受時代財經采訪時對渾水的報告予以憤怒回應稱:“渾水的報告充滿了對直播行業和直播生態的無知,報告中邏輯不清、數據混亂、以偏概全,包含了大量的錯誤。”

歡聚接下來是否會作出更詳細的回應尚未可知。同樣未知的是,出售有著穩定盈利模式的成熟項目,轉而All in有諸多變數的海外市場,歡聚的下一程將如何發展。

暧昧的電商

很多人認爲歡聚在出售掉虎牙和YY後已經不存在國內業務,但事實上歡聚旗下還有一個電商App在默默發展。

2015年,廣州歡聚電子商務有限公司成立。兩年後,直播電商開始興起,歡聚依托YY在直播領域的流量積累和技術優勢,上線了一款直播拍賣翡翠文玩的電商App——“YY一件”。

據時代財經了解,“YY一件”上的商品多爲珠寶玉石,月銷量最高僅10000,但這款App迄今爲止仍處于積極運營的狀態,今年因爲疫情還爲平台商家啓動了“一億補貼方案”。

圖片來源:YY一件app

易觀高級分析師陳濤11月18日對時代財經表示,“珠寶、玉石這類非標准化的産品比較合適在直播間出售,歡聚當時找准了這個切口,進行了直播電商業務的開拓,但是後來中國直播電商發展越來越快,像這種比較垂直化的平台就不太受到關注了。”

由于歡聚沒有披露這一項目的用戶數量和營收貢獻,其具體價值尚無法判斷。但很顯然,這款産品在歡聚如今龐大的商業版圖裏不值一提。

不過對于電商業務,歡聚有自己的打算。在今年6月,歡聚投資社區電商平台同程生活,8月份,又戰略投資了跨境電商平台Shopline。

同時,在8月份的歡聚Q2財報電話會議中,CEO李學淩高調宣布,未來公司的營收將轉爲以電子商務爲主,直播爲輔,再加上一部分廣告收入。

李學淩表示:“電商業務是公司的長期目標,我們對此是高度重視的。我們也有足夠的耐心,著眼于未來三到五年長期的發展電商業務。”

看起來,電商業務似乎成爲了歡聚接下來的重大戰略目標。然而三個月後,在11月17日的Q3財報電話會議上,李學淩對電商業務的態度又變得暧昧起來。針對投資同程生活這一事件,他表示:“我們投資中國的電子商務並不是代表我們要在中國做電子商務。”

如果歡聚高層對電子商務的戰略不是一時起意,那李學淩目前的態度則表明了歡聚電商業務未來的主場並不在中國。而海外市場中,歡聚著重發展的是“直播+短視頻”,電商業務暫未涉及。

時代財經11月18日向歡聚相關負責人詢問該公司對電子商務更詳細的規劃,對方稱“目前公司正在財報窗口期,所有信息只能以官方發布渠道信息爲准。”

陳濤則向時代財經分析,“歡聚目前在電商領域有三個項目,一個是做文玩玉石類的直播電商,一個是跨境電商,還有一個是社區電商,三者之間並沒有多大的聯系,不能混爲一談。歡聚對後兩者的投資我傾向于認爲它是出于財務的考量而非戰略考量。”

“海浪”凶猛,出海不易

電商布局目前還不明朗,但歡聚的“全球化”已是板上釘釘的事。

早在2014年,李學淩就將YY的一部分獨立出來,在新加坡成立Bigo Technology Pte.Ltd,駛出通往海外的第一步。

如今,歡聚在海外已經有一個全面的業務矩陣,分別是專注直播的BIGO LIVE、主打短視頻的Likee、小遊戲社交平台HAGO以及視頻通訊軟件imo。

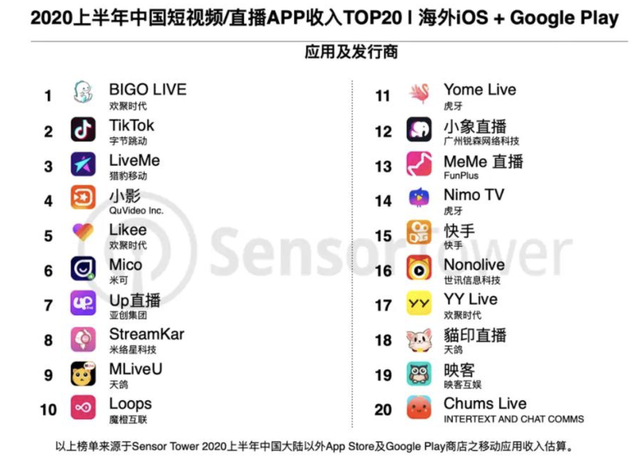

根據Sensor Tower的數據,2020年上半年中國短視頻/直播App海外下載量排名顯示,歡聚的Likee排列第二,僅次于TikTok。這意味著Likee在海外短視頻/直播領域的地位僅次于TikTok。而BIGO LIVE雖然在下載量中排名第六,但在收入榜中卻穩居第一,TikTok也要屈居其下,吸金能力可見一斑。

根據歡聚2020年Q3業績報告中所呈現的數據,目前公司全球移動月活用戶達3.9億,其中海外用戶占比高達89.4%,Likee和BIGO LIVE的移動月活連續三個季度實現高速增長。

六年時間,歡聚海外業務做得風生水起,在此時作出All in海外的決定或許也在情理之中。

數據來源:Sensor Tower

在2020年Q3財報電話會議上,首席財務官金秉指出,BIGO LIVE的營收方面,發達國家市場的貢獻超過40%,主要來自北美、歐洲和日澳新市場,中東地區的貢獻占比接近30%,東南亞和其他地區也貢獻了25%~30%。

爲了有更安全穩定的營收結構,歡聚在海外實行營收地區多元化的政策,在一定程度上減弱了地緣政治風險。

但海外市場有諸多變數,近期由于印度政府的中國App禁令,歡聚也受到了一定程度的影響.

歡聚2020年Q3業績報告顯示,其全球直播移動月活較2019年同期的9410萬減少2.3%至9200萬,其中HAGO“受傷”最重,同比下降了29.7%,降至2270萬。

Likee如今是全球僅次于TikTok的短視頻應用商,再加上此時傳出要被字節跳動收購的傳言,不免令人深思。

易觀互娛分析師于豔娣向時代財經表示:“目前海外尤其是美國對TikTok非常不友好,而歡聚又想要擴展海外市場,所以短時間內二者應該不會有一個深度的合作,但不排除以後會有共享資源之類的合作。”

同時,于豔娣也認爲,如果TikTok繼續受阻,以Likee目前在海外市場上的地位,“很可能就是下一個TikTok。”

而除了政策風險,Likee與BIGO LIVE都還處于獲取用戶的初期,歡聚也曾在2020年Q1財報會上明確表示,Likee目前還處于燒錢階段。BIGO LIVE也是在第三季度才達到盈虧平衡。

出售虎牙及YY後,歡聚的現金流十分充裕,有利于其繼續開拓海外市場。

不過在賣掉YY的第二日便慘遭緊盯中概股的渾水做空,才因爲亮眼的財報上升的股價瞬間跳水,這爲歡聚帶來一陣不小的陰霾。

投資會是李學淩的未來選擇嗎?

歡聚的未來一定程度上取決于李學淩的未來規劃。

艾媒咨詢CEO張毅11月17日接受時代財經采訪時表示,歡聚在電競遊戲的朝陽期將表現亮眼的虎牙出售,是一個企業家轉變賽道的基本體現。

“我認爲歡聚先後出售虎牙和YY,確實體現了它想要發展海外的決心,但即便是布局海外業務,恐怕也是爲了把海外業務整合的更優異,數據做得更好看,最後能賣更高的價格。”張毅說道。

同時,張毅還認爲對于歡聚這家企業而言,整個業務打包給一家公司是最好的方式,“但是百度顯然對海外業務不感興趣,所以才有了今天我們看到它海外業務與國內業務分拆的一個結果。”

對李學淩來說,未來確實充滿變數,曾經信誓旦旦不賣YY,公開場合嗆聲騰訊,但如今,一句“今後要專注于給別人提供價值,把看似不可能完成的任務做成”讓人不免産生遐想,歡聚的下一程如何走?

盤古高級智庫研究員江瀚對時代財經表示:“李學淩應該是想轉變賽道,但並不是說大量出售業務套現,而是選擇將原先比較多元化的業務逐漸聚焦到核心業務上,他並不是一個短視的人,歡聚的整體策略依然是希望長線發展。”

與雷軍關系親密的李學淩,現在希望“爲別人提供價值”,這樣看來,投資可能會是李學淩的選擇之一。而歡聚在中國,或許也會有不一樣的未來。