在房地産價格指數持續下跌15個季度之後,新加坡房地産市場在2017年末終于出現了一些複蘇,房價持續上漲。然而,經濟複蘇是否帶來溫和複蘇,抑或是全速前進?經濟複蘇將持續到何種程度?

研究:在這一輪上漲周期內,新加坡房價將較當前價格上漲20%

RHB invest的一份研究報告稱,自17年第三季度以來的房價反彈是一個積極信號,表明房地産市場的低迷已經結束,房地産信心也已升至創紀錄高位。報告稱,本輪複蘇的主要觸發因素是集體銷售的上升,而業主重新進入市場尋找其他居住地的需求也加劇了這種情況。

然而,該報告也警告稱,在集體銷售激增之後,大量供應可能會在未來幾年抑制房地産價格。報告指出,這是因爲開發商必須在5年內建造、出售和完成集體土地項目,以避免更高的費用。

在需求方面,隨著最近主要由本地買家推動的房價反彈,人們的負擔能力有所提高。然而,低租金收益率可能會讓追求高回報的房地産投資者望而卻步。

該報告暗示,2018年房地産價格可能增長5%至10%,下半年的增長速度將放緩,供應即將增加。預計房地産價格也將在未來幾年達到峰值。但來自集體銷售,置換的流動性,以及被壓抑的需求,應該會允許房地産周期持續數年。

RHB表示,在其看來,新加坡的房價可能會從目前的價值上漲至多20%,然後逐漸回落。

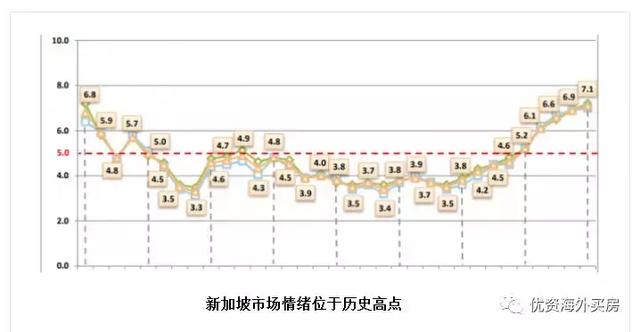

最近房價的回升也導致投資者對房地産市場的信心有所改善,新加坡國立大學(National University of Singapore-Redas)房地産信心指數(NUSRedas)顯示,該指數已從2017年第三季度的6.6升至6.9。高于5的讀數意味著市場狀況正在改善。

RHB表示,供應趨緊是支撐價格上漲的主要原因之一。報告指出,自2011年末以來,未售出和新推出的房産數量一直在穩步下降,在17年第三季度達到創紀錄的8263套,爲1995年引入數據以來的最低水平。由于17年第三季度售出1.9萬套,相當于本季度可用供應量的三分之一。

它還指出,計劃和在建的單位也在減少。私人住宅單位,包括計劃單位和正在建設的單位的數量正從12年第四季度的峰值穩步下降。在17年第三季度以43,054套觸底,最近才有所反彈。在集體銷售的推動下,供應趨緊。在“集團”模式下成功出售物業的業主,可能會重新進入市場,尋找一個附近的新的住房。我們認爲這可能是支持2017年房價上漲的原因。這種螺旋效應在一定程度上支持了價格回升的觸發因素。

報告說,就業市場的改善和低利率環境增加了對房地産的需求。

隨著勞動力市場的緊縮,工資壓力開始增大。與此同時,新加坡的住房貸款利率(按10家金融公司的平均利率計算)是有記錄以來最低的。房價收入比有所提高。房價收入比作爲衡量當前住房負擔能力的一個很好的指標,自2010年末以來呈現出正增長。這特別反映了家庭收入的持續改善,在過去10年裏,家庭收入增長了4%。相比之下,同期的房價中值增長了1.2%。

RHB表示,政府爲減少需求和投機行爲而采取的各種先發制人的措施,如總償債比率(TDSR)、賣方印花稅和額外買方印花稅,仍在實施中。這些措施成功地遏制了海外資金的流入。這意味著新加坡買家的需求仍然是私人住宅市場複蘇的主要驅動力。2017年,國內消費占比從2011年的64%上升至75%。

考慮到人們的負擔能力,房價還有上漲空間。隨著需求的複蘇,開發商還有提高價格的空間。即便以國際標准衡量,新加坡的房價收入比也比倫敦、東京和香港等大城市更加合理。

RHB Invest指出,房地産周期與商業周期密切相關,而商業周期不僅反映了供給和需求,還反映了人氣和政府措施。在過去的30年裏,發生了四次房地産周期,它們是由商業周期、政府措施或兩者結合驅動的。過去的周期持續2-4年。最近的複蘇周期開始于2009年全球金融危機(GFC)之後,在2013年達到頂峰,之後受到降溫措施的影響,包括TDSR的幹擾。另一個高峰和低谷期是在2004-2008年,當時的經濟受到GFC的沖擊。每一個複蘇周期持續約2-4年,並因市場或監管事件而結束。

複蘇的速度取決于幾個因素,即庫存周期、貨幣政策或市場情緒。但鑒于多年來被壓抑的消費需求,近期的反彈似乎是可持續的。開發商也在積極購買土地,這反過來推高了住宅用地的拍賣價格。

PS:優資海外地産(yourszworld)綜合整理,轉載需注明來源,我們充分尊重知識産權,如有問題請聯系我們 。