黎小美May Beta理財經理家園

財商保典 Vol.199

守護今天 預見未來

大家好,歡迎關注BETA理財師的財商保典頻道。讓我們一起聊聊財富傳承、婚姻商法、保障規劃。凡是都有偶然的湊巧,結果卻又如宿命的必然。財商保典,爲您守護今天,預見未來。

在上周央行宣布1年期中期借貸便利(MLF)中標利率下降20個基點後,多位專家預期,4月20日新一期LPR報價大概率下調,一年期LPR下調20個基點,5年期以上LPR下調10個基點,再次呈現非對稱降息,4月1年期貸款市場報價利率(LPR)爲3.85%,預期3.85%,3月爲4.05%

大環境的趨勢和我們日常財富管理息息相關,趨勢變化下做出的決定往往是伴隨著時間來證明,正如巴菲特所說:“時間是偉大的企業的朋友,確實平庸企業的敵人”,在財富,家業面前,我們是管理者,看護。

在面臨大環境的變化時,家族財富更多考慮的是財富的長遠規劃和傳承,臨危而不亂。

Everybody knows that you need more prevention than treatment,but few reward acts prevention.

所有人都知道預防比治療更重要,但預防只得到很少的獎賞。

——《黑天鵝》作者,納西姆·尼古拉斯·塔勒布

01 傳承之惑——中國家族企業面臨傳承大考

根據胡潤百富的統計,截至2015年5月,中國大陸地區約有千萬富豪121萬名、億萬富豪7.8萬名,以20億元人民幣爲門檻的2015年胡潤百富榜上榜企業家人數也達到了1877名,全部創曆史新高。

其調查,富豪投資雖主要還是通過銀行,但將資産交由專業管理機構打理的富豪越來越多,胡潤認爲“這對富豪和資産管理行業都是個機會,現在他們有可能去嘗試新的投資方式,如期貨、期權或者其他衍生工具”;”還有很重要的一點是,中國富豪在配置資産時,已經不僅僅關注保值、增值,傳承也納入他們的考慮範圍,所以帶有傳承性質的資産配置會大幅上升,比如保險和信托。”

據招商銀行—貝恩發布的《2015年私人財富報告》,“保障財富安全”自2013年以來已經連續兩年成爲高淨值人群的首要財富目標,而對“財富傳承”的關注度從2013年的第五位躍居至第二位,僅次于財富安全。

中國社科院的一項調查數據顯示,目前,中國第一代企業家的年齡平均爲55~75歲,在未來5~10年內,全國有300多萬家民營企業將面臨企業傳承問題。

雖然財富本身並不是災難的直接動因,但高淨值人群往往是財富紛爭的高危人群。

以台灣經營之神王永慶爲例,去世之後,他留下的資産達600多億元人民幣,由于既沒有遺囑也沒有其他安排,兄弟姐妹之間的搶班奪權、大興訴訟在父親王永慶去世後不久就爭相上演。其三房太太,膝下10多名子女相繼在美國、中國香港、中國台灣等地起訴要求分割遺産,而爲了分割財産,他們還得繳納100多億元新台幣的遺産稅。

圖1 《基業長青》封面圖

我們經常說家族傳承的重要目標是“基業長青”,“基業長青”的一個傳統說法是,家族事業可以傳承三代以上,然而我們常說“富不過三代”。

“富不過三代”不僅僅是中國才有,全世界都存在“富不過三代”。哈佛大學的調查統計數據表明:30%的家族企業可以成功傳承到第二代,傳承到第三代的概率只有12%,傳承到第四代的家族企業只有3%。

圖2“我聽說是1929年的那場股災把她的家當全都拼光了。”

亞洲的華人家族企業已經有了一些成功的傳承案例,例如香港的李錦記、利豐集團和新加坡的余仁生,研究者發現這些企業有以下三個共同特點:一是采用源自西方的現代管理模式;二是家族內部以團結和諧的方式解決矛盾和遺産問題;三是送家族成員到海外留學。

02 揭開面紗——多把金鑰匙開啓迷宮之門

超高淨值人士自身關于家族傳承的理念、方式非常重要,這其中既包括家族企業的傳承、金融財富的管理,也包括家族人才的培養、社會人脈的延續、家族精神的凝聚等。

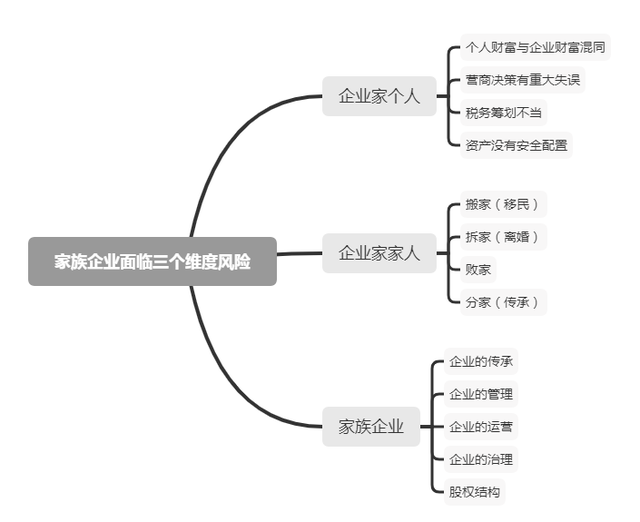

我們先不妨從三個維度來了解,這三個維度分別是,企業家個人、企業家家人和企業家的企業,每一個維度,都意味著不同的風險。

圖3 家族企業面臨三個維度的風險

每一件項在平時看來並不是可見的風險,比如移民本身並不是什麽大事,然而對家族海外投資、資産整體配置可能産生不可預估的影響。

例如,如果移民目的地是全球征稅的國家或者地區,那麽當事人的全部收入(即便在中國獲得的收入)都要在移民目的地繳納所得稅;如果要退掉該國“公民”或者“永居”身份,則還可能要繳納一大筆費用,這往往是一般的企業家所無法想象的。家族成員敗家所帶來的問題和風險也讓所有財富家族備感頭痛,而離婚、分家對財富以及家族穩定的沖擊也往往遠超常人想象。

面對財富傳承的巨大挑戰,我們中國的家族企業大可不必懼怕,西方國家家族企業的傳承已爲我們提供了很好的借鑒。

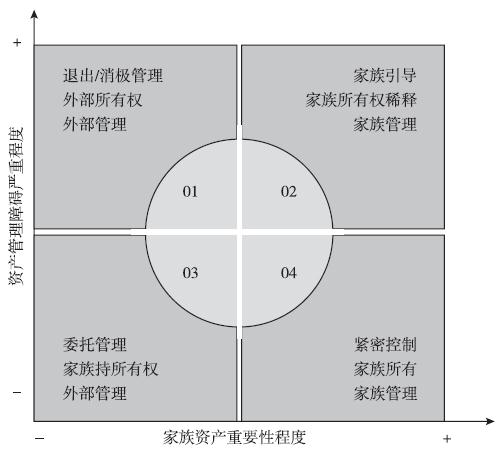

圖3 家族企業控制與家族資産關系

無論你的資産狀況、社會地位和身份、能力、人品、顔值等等如何有所差異,但在一樣東西面前,所有人都是平等的。這一樣東西就是時間。

只有真正理解了“世界第八大奇迹”這把財富金鑰匙的巨大力量,(我們在“財商保典”第197期已經幫大家分享了——複利),才會真正看待“長線”投資,否則,股市的震蕩會讓你無法安眠,你無法成爲財富的主人,反而成爲其奴隸;

其次“黑天鵝”事件,也就是“意外”“無常”事件對家庭財富的重創,必須通過財富管理,保護,來進行對沖風險的安排;

以及出于代際傳承的考慮,高淨值客戶必須考慮“守成”和財富保值。

一般高淨值在進行財富管理時,有四大基本需求——資産保值和守成,安全和隱私,資産配置,財富傳承。

這四大需求並非某一個服務商(例如私人銀行,家族辦公室,私人財富法律顧問)所能單獨滿足,而是需要多方面的有效協作才能達到理想的效果。

打開財富管理與傳承所需要的不只是一把金鑰匙,而是需要不同的金鑰匙開啓迷宮中的不同道門。

高淨值客戶既需要私人銀行的幫助,也需要高端法律人士的服務,如果涉及企業的傳承,還需要管理學專家的介入,而對于二代的健康和教育,又會需要教育和心理學家的參與。

對于金字塔頂端的高端領域,優質和有效的服務必然需要通過跨界方式來提供。

03 善用工具——資産配置,法律,稅務

第一個工具——資産配置工具

投資鐵律一:永遠不要虧損。投資鐵律二:永遠不要忘記投資鐵律一。 ——沃倫 巴菲特

資産配置一直被誤解爲提高和改善收益,正確的觀點是,資産配置不是決定收益,而是分配風險,把風險水平配置完,然後再給定的風險水平裏找投資回報率高的産品。而常常大部分客戶的做法是,盲目追求收益忽略風險。突然面臨的風險導致配置業務停止。

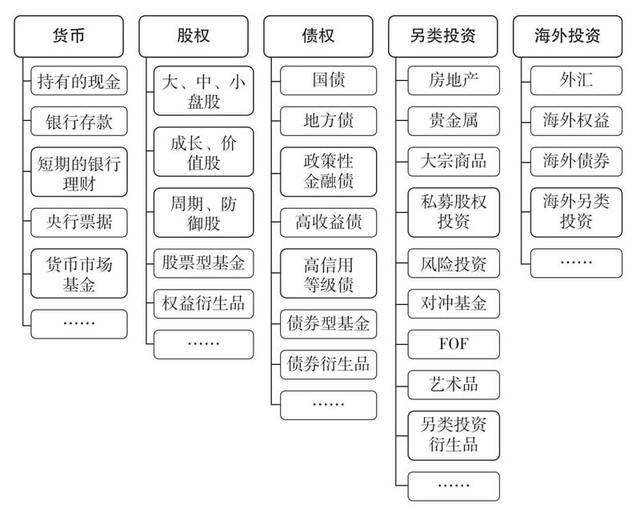

圖5 中國主要大類資産類別

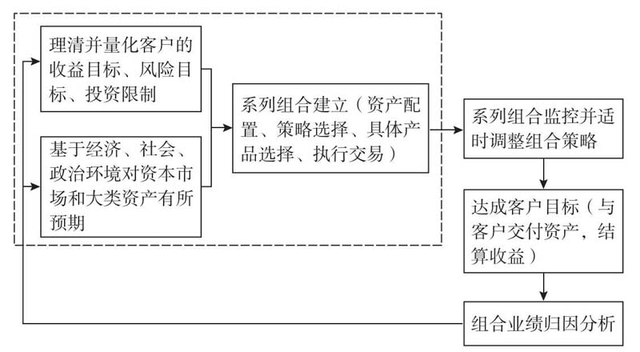

第一步,了解並量化客戶的收益目標、風險目標、投資限制。

第二步,對資本市場和大類資産有所預期。

兩個步驟的要素組合起來就是資産配置。

資産配置,即根據客戶的風險偏好、對市場的長期預期得出了權重,比如說60%股票與40%債券的組合是根據客戶的風險偏好及對市場的長期預期做出的配比,這就叫資産配置的戰略性配比。這個配比的大方向不會變動,除非客戶有重大變故,否則通常戰略配置是不怎麽變動的。

而接下來會根據當年的市場情況做一定幅度的調整,被稱爲戰術性資産配置,比如說今年股票很好,債券有點問題,就做微調,變成65%∶35%。

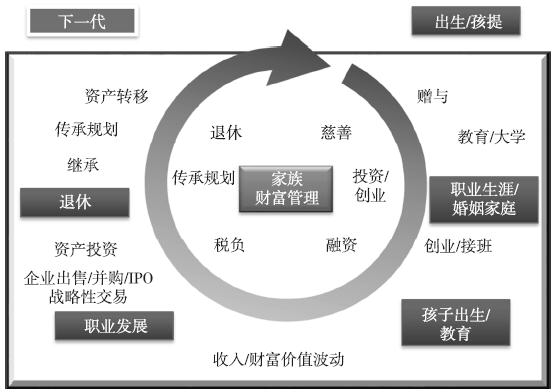

圖6 財富管理和生命周期因素

資産配置中我們要知道每一類資産的風險和收益到底怎麽樣,知道收益和風險以後要知道客戶的投資目標,風險偏好,同時考慮客戶所處的生命周期,如果年齡超過60歲就不適宜將大量的資金投資于股票,股票基金,另類資産,因爲一旦遭遇股災,資産可能大幅度縮水。

圖7 資産配置核心流程

第二個工具——法律工具

一些人並不喜歡律師,直到他們需要律師的時候。

——美國作家,肯尼斯·伊德

財富具有不同的生命周期,分別爲創造財富期、積累財富期、保全財富期和傳承財富期。

今天的高淨值人士,如何對已經創造和積累的財富進行風險隔離、安全保障和有效傳承,是他們極爲關心的重要問題。

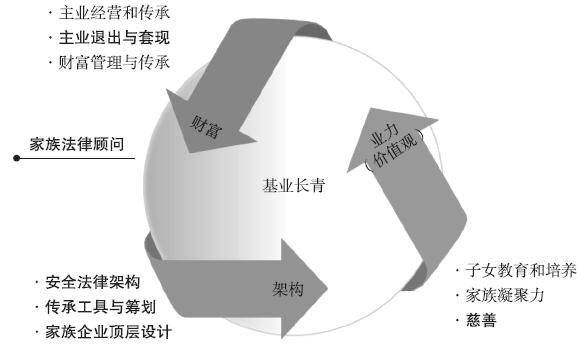

圖8 家族法律顧問與基業長青

我國高淨值人群,經曆了獨特的時代變遷,與成熟的歐美發達國家不一樣,我國高淨值人群的私人財富管理具有獨特的複雜性。

曆史背景下,高淨值人士可能面臨婚姻變動風險,期間家族成員代爲持股,婚姻變化,有了非婚生子女等複雜家庭問題,並引發財富的分配矛盾和分割問題,高淨值人士特別重視家庭與財富的隱私保護。

高淨值人群不僅存在自身婚姻的財富風險問題,其子女的婚姻狀況對財富管理的影響也不容小觑。一般而言,第一代傳承給下一代的財富,不僅是現金資産,還可能包括房産、公司股權、股票、基金、信托、保險、收藏品、古玩字畫等,甚至還會有境外的金融資産和不動産。這些種類繁多、涉及不同法域的資産,一旦遭遇子女婚姻狀況變化,將導致傳承困難和財富縮水。

高淨值客戶創造了財富,不是想給誰就能給誰的?離婚、結婚就沒有我們想象的簡單,資産以哪種形式轉移與傳承?資産轉移與傳承通過什麽方式操作?一不小心,財富就可能落入他人之手,或可能大幅縮水。

所有的問題都是法律問題,所有的法律問題都是財富問題。

圖9 私人財富管理與傳承領域的法律業務

因此,法律工具涉及《婚姻法》《繼承法》《公司法》等等

“法律工具”是高淨值人士在財富管理與資産轉移、傳承必備的頂層法律思維,更好保全資産,而瑪麗蓮 夢露的遺囑即是專業律師幫助下,對財富進行了適當的安排,而不至于死後財産所托非人。我們也常見中國名人和富豪身後的繼承風波,比如侯耀文遺産糾紛案,則是因爲複雜的家庭環境引發。

在擁有較多資産的情況下,如果沒有對資産進行盤點,即便沒有被惡意侵占,也會“說不清、道不明”,後代無法找到而導致事實上的“滅失”。

第三個工具——稅務工具

目前,稅務風險是高淨值人士面臨的嚴峻的風險之一。

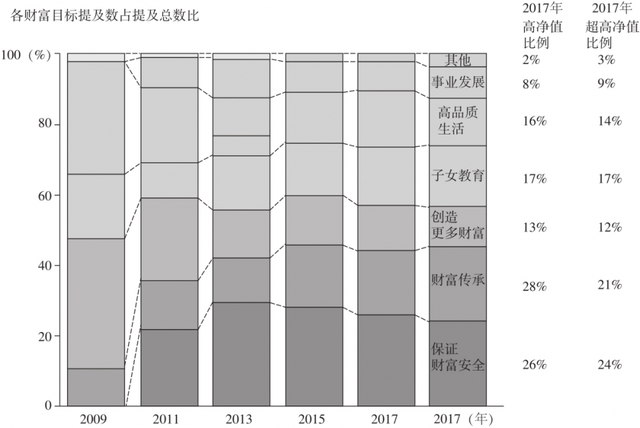

圖10 2009—2017年中國高淨值人群財富目標對比

不僅涉及高淨值人士個人所得稅,同時涉及家族企業稅制的規劃。

在有打算移民的高淨值人群移民規劃時,各國家的基本稅法應有所了解,才能找到適合自己和家庭生活的國家。例如,該移民國的個人所得稅,遺産稅,繼承稅,房産相關稅負。例如美國,英國,公民和永久居民的全球資産都會被計算在內,各項稅負的標准也與他的納稅身份有密切的關系。這也就是爲什麽要宜早進行稅務規劃。

對于高淨值客戶而言,未來只考慮一個國家的稅法也是遠遠不夠的,一個可行的解決方案必須是國際,國內相結合。

其次,在經濟全球化的背景下,跨國集團活動日趨頻繁,各國投資者和經營者取得所得的形式日益複雜,政府稅收監管難度增大。

爲增加稅收收入,打擊納稅人利用海外賬戶偷逃稅行爲,美國國會于2010年3月18日通過了FATCA(Hiring Incentives to Restore Employment Act)法案,該法案將使得美國有能力在全球範圍內收集納稅人的海外賬戶信息。該法案規定,若美國納稅人個人或機構持有的海外金融資産總價值達到一定標准,該納稅人將有義務向美國國稅局進行資産申報,以便美國政府對本國的稅務居民全球征稅。2013年,20國集團(G20)領導人聖彼得堡峰會一致通過了全球範圍的CRS,經濟合作與發展組織(OECD)受20國集團委托,于2014年7月發布了金融賬戶信息自動交換標准(AEOI),力圖建立多邊信息自動交換機制,以強化全球稅務合作,共同打擊海外逃稅行爲。

隨著《海外賬戶稅收遵從法案》、共同申報准則(CRS)、金稅工程三期的實施以及大數據時代的來臨,高淨值人群擁有的全球資産越來越透明。

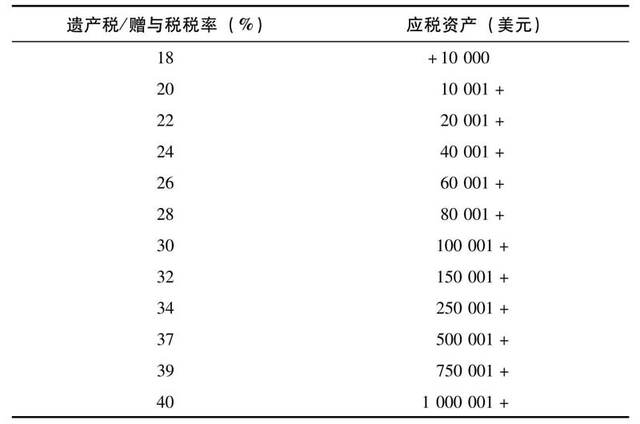

表 美國贈與稅和遺産稅率

2018年9月,中國也已將CRS下的金融賬戶涉稅信息進行第一次自動交換。中國政府收到中國稅務人在全球100多個國家的金融賬戶信息。

評估CRS對一個人的影響程度,判斷其是稅務居民還是非稅務居民是一個重要前提。各金融機構盡職調查時,個人稅務居民必須聲明身份。

04 總結

財富的傳承以資産保護爲前提,沒有資産保護的財富傳承是存在實質性缺陷的。

在面臨大環境的變化時,家族財富更多考慮的是財富的長遠規劃和傳承,臨危而不亂,需要一個有效的生態系統,不能僅僅對單一一項産品指望太多。

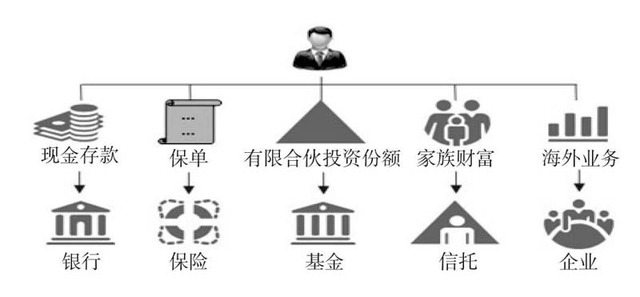

任何一項銀行存款/理財,保險,基金,信托,企業,在家族財富傳承過程中更多只是作爲一個法律工具,其每一項運作的具體完成需要一個有效的生態系統,這就爲我們的客戶經理提出了更高的要求。

圖11 高淨值人士財富管理核心規劃

參考資料

1.《私人財富管理與傳承》,龔樂凡,2016年8月,中信出版社;

2.《中國財富管理顧問營銷實戰(第二版)》,薛桢梁,2019年11月第2版,中信出版集團股份有限公司;

3.《稅務透明時代下的家族財富傳承》,楊後魯,2019年8月,清華大學出版社;