港股解碼,香港財華社王牌專欄,20年專注港股,金融名家齊聚,做最有深度的原創財經號。看完記得訂閱、評論、點贊哦。

■ 文|羅妍,香港財華社財經記者。

60年代的香港,曾擁有輝煌的制造業,其中殺出一匹黑馬——那就是假發制造業。當時澳洲華人劉文漢在香港開設假發生産,外銷美國市場,收入突破10億港元,創造香港假發業的光輝歲月,從而爲自己獲得了「假發大王」的稱號。

當假發熱潮消退,劉文漢也很快轉行,不過,有位同時期投身假發生意的商人卻堅持至今,並且,今年已91歲高齡的他,即將在耄耋之年讓公司在香港上市。

這位「賣髪翁」就是張之龍。

張之龍創辦的訓修實業(01962-HK)今日起至7月4日在港公開招股,合共發售1.845億股,其中10%爲公開發售,每股發售價介于1.65-1.9元,每手2000股,入場費3838.29元,預計集資所得款淨額爲2.244億元,將主要用于在孟加拉國設立新廠房以及還債。

訓修實業上市計劃

訓修是一間充滿家族企業氣氛的企業,緊接公開發售後,張之龍家族將握有訓修54.8%股權,爲控股股東。張之龍已讓位給兒子張有滄,後者擔任主席、行政總裁兼執行董事,張之龍則擔任非執行董事和名譽主席,今年91歲的他,比香港首富、長和(00001-HK)主席李嘉誠還要年長2歲,可能是上市公司中最年長的董事或主席了。兒子對行業有何不明之處,想必張之龍可以提點一二。

同時,張老先生還是旅港雲南同鄉會終身名譽會長。他本人是雲南省保山市騰沖縣騰越鎮四街麥子田人,上世紀四十年代初,張之龍就讀于騰沖高級商科學校(現爲騰沖縣第一職業高級中學)高級商科一班,1948年經考試以第一名的成績被騰沖縣百年有名的茂恒商號錄用,其後被派往茂恒商號駐香港的分號工作,直到1964年離開商號,創辦訓修假發廠。70年代,他開始經營假發制造業務,80年代正式與已故妻子成立合夥企業「EvergreenProducts Factory」,也就是今日訓修的前身,並在內地廣州和深圳設立生産中心。隨著生意越做越大,以及內地人工成本上升,2010年,訓修在孟加拉國設立生産基地開始生産。

如此看來,張之龍和李嘉誠一樣,上世紀四十年代來到香港尋找工作機會,李嘉誠從塑料花起家,賺得第一桶金,之後投資房地産,才成就了今日的資本帝國,而張之龍則專一發展假發制造業,50年磨一劍,如今終于將公司帶上資本市場,這份堅持與專注令人動容。

假發怎麽賺錢?訓修:非裔同胞需求強烈!

若一切順利,訓修將成爲香港第一只「假發股」,大家一定心存疑惑:假發到底怎麽賺錢?是誰在用假發?

訓修目前在全球化纖發飾品市場當中,銷量排名第五位,全球市占率達4.6%,以美國爲主要市場。

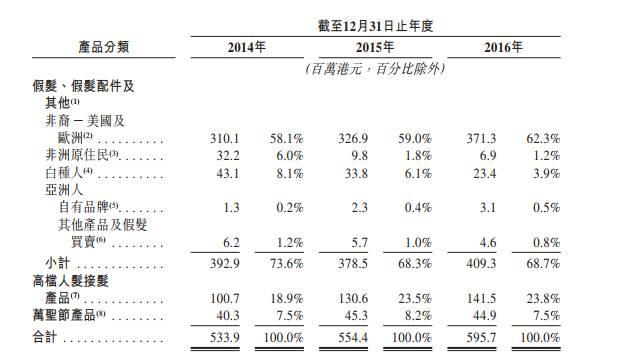

張有滄在周三的記者會上介紹,美國的非洲裔女性是最大的客戶,黑人由于發質較硬或發量少等天然原因,對假發需求較強,男性可選擇光頭,但女性則需要裝飾。據招股書顯示,供給歐洲及美國的非裔客戶的産品,2014財年、2015財年及2016財年分別占公司總收入58.1%、59%和62.3%,另外,供給非洲原住民的産品也占有單位數字的比例。

財華社記者在國外假發販賣網站wigs、wigsbuy上發現,美國非裔女性的假發産品售價最高可300美元,約2500港元,而低端産品售價也在30至50美元之間,不低于250美元。

除此之外,張有滄介紹,公司另一項業務高檔人髪接髪産品,主要供給北美洲、歐洲及亞洲的發型屋用于接發服務,並且以日本爲主的亞洲市場需求增長很快,過去亞洲消費者爲掩蓋脫發而購買發飾品,如今這樣的功能性需求已經減低,時尚配件需求增加。據弗若斯特沙利文報告,2016年亞洲約38%的發飾品顧客購買假發産品不是作功能用途。

財華社記者打開網購頁面,可搜索到各式各樣的假劉海,多種顔色的發片,以及各種不同編法的發尾設計,愛美的女生們希望用以假亂真的效果,達到「看我72變」的效果。

訓修在招股書中透露,計劃將日本及中國的品牌「EXT Bands」及「娜寶絲」項下的自有品牌高檔人髪接髪産品的銷售網絡拓展至韓國、泰國的發型屋。

值得注意的是,高檔人髪接髪産品毛利率爲訓修所有産品中最高,2016財年已達到53%,這項産品的原材料主要是人髪,多在中國和印度采購,但是人髪價格在過去記錄中出現高達約10%的大幅波動,成本較合成纖維相比,有不穩定的風險。

訓修的另一收入來源是一年一度的萬聖節,這一天,無論是大人還是小孩,都樂意不惜財力的裝扮自己,營造「鬼節」氣氛。據弗若斯特沙利文報告,萬聖節服飾市場規模目前達58億美元,發飾品占比約9.8%,預計2021年萬聖節服飾市場規模將增至約124億美元。萬聖節近三個財年爲訓修貢獻收入比重分別爲7.5%、8.2%及7.5%,每年皆超過4000多萬元,吸金能力不可小觑!

什麽?負債率4.95倍!訓修:上市後可降至70%至80%

假設以發售價中間位每股1.775港元定價,訓修全球發售所得款項淨額約2.244億元,計劃約一半用于在孟加拉國生産基地加建生産設施以提高産能,20%會用于償還信托收據貸款。

讓人驚訝的是,截止2016年底訓修資本負債比率竟然達到495.4%!公司財務總監兼公司秘書梁貝怡表示,這是將優先股公允價值轉換爲負債計算所致,若將優先股轉換爲股份,則資本負債比率可降至144.6%,待集資後完成還債,這一比率可進一步降低至70%至80%。

原來,訓修在2015年獲得新加坡私募投資SEAVI Advent基金,以每股0.41美元價格,投資1500萬美元,獲得訓修27%股權,但每股股價較今日發行價中位數仍存在47%的折讓,張有滄解釋,公司當時以7倍市盈率、約4.6億元市值計算,對入股進行定價,但隨著近年毛利和利潤上升,因此上市招股價高于SEAVI的入股價。緊接公開發售後,SEAVI將持有訓修15.2%股權。

訓修2016年純利下滑52%至3280萬元,同樣與優先股的公允價值變動相關,如撇除該影響,訓修2016財年的利潤達8610萬元,按年升25%,收入5.96億元,毛利達2.11億元,分別較2015財年增長8%和7%。

張有滄表示,未來會將盈利的至少20%用于派發股息,回饋股東。

不知道投資者們對這個答案滿不滿意呢?

無論如何,訓修戴著首只「假發股」的光環上市,已經吸引市場目光。

■ 編輯|徐冰瑩,財華社財經編輯。