每經記者:陳晴 每經編輯:董興生

假牙材料生産商愛迪特(秦皇島)科技股份有限公司(以下簡稱“愛迪特”)擬沖刺創業板上市。

招股說明書(申報稿)(以下簡稱“招股書”)顯示,報告期內(即2018年~2020年及2021年前9個月,下同),愛迪特股東曾發生大幅變動。原本持股公司48.25%的第一大股東全民愛迪特分兩次套現離場,取而代之的是,阿裏巴巴網絡(中國)技術有限公司(以下簡稱“阿裏網絡”)等股東紛紛進場,且公司實際控制人由無實際控制人變更爲李洪文。

獲得阿裏網絡等投資的愛迪特,經營情況如何?報告期內,公司營收逐步增長,但主營業務毛利率逐步下降,且應收賬款賬面價值不斷上升。2021年前9個月,公司的主營業務毛利率相比2018年全年已經下降17.22個百分點。

相隔五個月,公司估值大漲約100%

愛迪特是一家口腔修複材料及口腔數字化設備提供商。公司主營業務按産品類型可劃分爲口腔修複材料、口腔數字化設備及其他産品及服務。

2017年3月至2018年11月,愛迪特曾在新三板挂牌。挂牌的一年多時間裏,愛迪特第一大股東系Q&MAIDITEINTERNATIONALPTE.LTD(以下簡稱“全民愛迪特”),持股比例爲48.25%。不過,2019年和2021年,全民愛迪特分兩次套現,逐步退出了愛迪特。

第一次套現是在2019年底。當時,按照10億元估值,全民愛迪特向君聯欣康、HAL、Adveq、ASP轉讓其持有的愛迪特1789萬股股份,套現約3.6億元;第二次是在2021年3月,按照回購前估值10億元的價格,愛迪特回購了全民愛迪特所持的608萬股公司股份,回購價格約1.22億元。合計算下來,全民愛迪特兩次共套現約4.82億元。

全民愛迪特系新加坡上市公司新加坡全民的全資子公司。至于其爲何如此大規模套現離場,愛迪特招股書中並未詳細解釋。

隨著原第一大股東全民愛迪特的退出,愛迪特的股權結構也發生了大幅變動。2019年11月底,李洪文、李斌、天津源一、天津文迪共同簽署了《一致行動協議》,愛迪特控股股東由無控股股東變更爲天津源一,實際控制人由無實際控制人變更爲李洪文。

多家機構也紛紛入場。招股書顯示,首次申報前一年,公司新增股東13名,其中2名股東爲公司實施股權激勵計劃的員工持股平台,其他11名股東中不乏中證投資、金石基金、方正投資等知名資本。

愛迪特股權結構 圖片來源:招股書截圖

中國證監會去年2月5日發布的《監管規則適用指引——關于申請首發上市企業股東信息披露》,將需要鎖定36個月的“突擊入股”時間段由申報前6個月增加到申報前12個月。根據這一規定,這些新産生的股東屬于“突擊入股”。而這些新股東中還包括阿裏網絡,其于2021年9月按照投前估值32.66億元的價格,現金出資4000萬元獲得愛迪特1.21%的股份。

《每日經濟新聞》記者還注意到,相差僅僅數月時間,多名股東入股時對應的愛迪特估值大有不同。例如,中金啓辰曾于2021年4月和5月兩次增資入股,對應的公司投前估值分別爲16億元和19.4億元;蘇州辰知德于2021年4月兩次增資入股,對應的公司投前估值分別爲16億元和18億元。相比之下,四五個月後阿裏網絡入股之時,公司估值大漲約100%。

報告期內,主營毛利率大幅下滑17.22個百分點

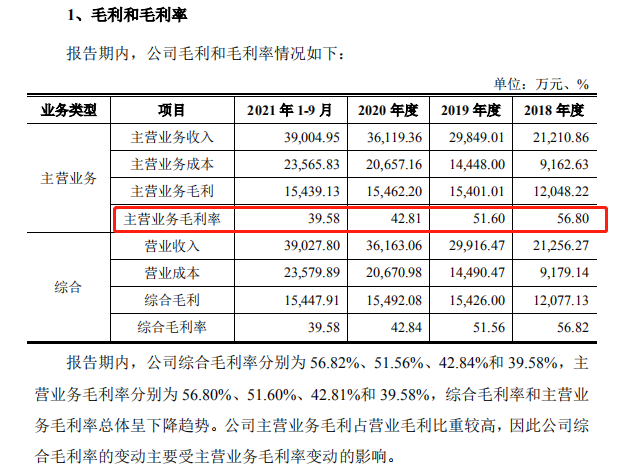

獲得阿裏網絡投資入股的愛迪特經營情況如何?報告期內,公司營收分別爲21256.27萬元、29916.47萬元、36163.06萬元及39027.80萬元;歸屬于母公司所有者的淨利潤分別爲4737.02萬元、4858.33萬元、4462.16萬元及4040.84萬元。

盡管營收逐步增長,2020年,愛迪特歸母淨利潤卻下滑,這背後是公司主營毛利率的逐步下滑。

報告期內,愛迪特主營業務毛利率分別爲56.80%、51.60%、42.81%和39.58%,呈下降趨勢。相比2018年全年,公司2021年前9個月的主營業務毛利率下滑了17.22個百分點。

圖片來源:招股書截圖

作爲同行業可比公司,國瓷材料、滬鴿口腔等5家公司同期毛利率平均值分別爲52.90%、56.66%、53.38%和57.12%。也就是說,正當愛迪特主營業務毛利率大幅下滑之時,同行業可比公司的平均毛利率卻在波動中上升。

對于公司與同行業上市公司毛利率存在差異,愛迪特在招股書中稱,主要原因系公司各類業務收入結構、所處産業鏈及産品品類與同行業上市公司存在一定差異。例如,國瓷材料生物醫療材料板塊除氧化锆瓷塊産品外,還包括氧化锆粉材料等公司未經營的産品類型。

氧化锆瓷塊口腔修複材料是愛迪特的核心産品。報告期內,公司氧化锆瓷塊實現收入占主營收入比例分別爲80.82%、72.80%、61.92%和51.34%。愛迪特提到,由于公司價格戰略調整,報告期內公司氧化锆瓷塊價格整體出現一定程度下降,在一定程度上導致主營業務毛利率出現下降。

全瓷義齒氧化锆修複材料 圖片來源:公司官網

記者注意到,報告期內,愛迪特氧化锆瓷塊的平均單價分別爲354.15元/塊、330.55元/塊、295.3元/塊和296.22元/塊,單價累計降幅約爲16.36%。

愛迪特主營業務毛利率下降也與公司口腔數字化設備業務有關。報告期內,公司口腔數字化設備收入分別爲2431.81萬元、5205.78萬元、9255.12萬元及13102.07萬元,占主營收入的比例分別爲11.46%、17.44%、25.62%和33.59%。

對公司營收貢獻快速增加的同時,該業務毛利率卻僅分別爲28.95%、20.46%、17.76%和21.00%,2018年~2020年間大幅下降。就此,愛迪特招股書也稱,這是公司主營業務毛利率下降的重要原因。“公司口腔數字化設備未自主生産,毛利率水平與口腔修複材料相比較低,而該部分業務收入占比持續上升。”

中小客戶居多,應收賬款逐年走高

愛迪特的主要客戶包括義齒技工所、口腔醫院/診所等B端客戶。報告期各期內,愛迪特交易金額在50萬元以上的客戶家數均在130家左右,占公司全部交易客戶家數比例均不足7%。也就是說,公司客戶數量,尤其是中小客戶數量較多。

那麽,愛迪特的回款情況如何?報告期各期末,公司應收賬款賬面價值分別爲3710.62萬元、6629.23萬元、11354.19萬元和17645.32萬元,占當期營收比例分別爲17.46%、22.16%、31.40%、45.21%,占比逐年走高。

圖片來源:招股書截圖

與之相關,報告期內,愛迪特應收賬款周轉率分別爲7.06次、5.79次、4.02次和2.69次;同行業公司平均應收賬款周轉率分別爲6.14次、6.31次、5.74次和3.86次。報告期內,愛迪特和行業平均應收賬款周轉率均下滑,但愛迪特降幅更大。時至2021年前9個月,愛迪特應收賬款周轉率明顯低于行業平均水平。

就應收賬款的逐年走高,愛迪特在招股書中表示,2020年及2021年1~9月,受到新冠肺炎疫情影響,客戶資金壓力較大,公司適當延長了實際收款時間,且被動延長也導致應收賬款余額較以往同期有所增加。另外,公司應收賬款回款具有一定的季節性特征,四季度回款比例較高,故2021年9月末應收賬款余額增加較多。

應收賬款的走高也影響了現金流。報告期內,愛迪特經營活動産生的現金流量淨額分別爲3794.15萬元、1790.27萬元、2532.39萬元和-5718.68萬元。2021年前三季度,公司經營活動産生的現金流量淨額轉爲負。

值得一提的是,隨著近年來我國口腔醫療市場的快速發展,行業政策也在變革中。2022年1月10日,國務院常務會議決定常態化制度化開展藥品和高值醫用耗材集中帶量采購,進一步降低患者醫藥負擔。並提出逐步擴大高值醫用耗材集采覆蓋面,對群衆關注的骨科耗材、藥物球囊、種植牙等分別在國家和省級層面開展集采。

就此,愛迪特招股書中提示風險稱,目前公司經營的口腔修複材料及口腔數字化設備等口腔器械暫未被列入“帶量采購”政策的範圍。但是不排除未來公司重點銷售區域對口腔修複類耗材實施帶量采購,公司産品在該等地區的價格和銷售數量可能會受到影響。“若公司未能在該等地區中標或中標價格大幅下降,將可能對公司經營業績造成不利影響。”

5月5日,《每日經濟新聞》記者致電愛迪特並向公司發送了采訪郵件。公司回應稱,目前處于靜默期,不方便接受采訪,都以已披露信息爲准。

每日經濟新聞