1 2017年全球LNG貿易概況

據《BP能源統計2018》數據,2017年全球天然氣貿易量同比增長5.9%,至11340億立方米,創下曆史最高記錄,其中管道氣貿易量爲7407億立方米,同比增長3.7%,約是近10年的平均增長水平;LNG貿易量爲3934億立方米,同比增長10.3%,是近10年平均增長水平的2倍,同時也是2011年以來首次恢複2位數的增長速度。LNG在整個天然氣貿易中的占比持續增長,2017年已增至34.7%,而2001年時這一比例爲25.8%。

國際LNG進口商組織(GIIGNL)的數據顯示,截至2017年底,全球共有19個LNG出口國和40個進口國,卡塔爾仍是全球最大的LNG出口國,2017年出口量爲1034億立方米,占比超過1/4,其次是澳大利亞和馬來西亞,分別占總量的19.3%和9.2%,亞洲國家再次包攬2017年全球LNG進口量前三甲,日本仍是全球最大的LNG進口國,2017年進口量爲1139億立方米,占LNG貿易總量的29.2%;中國超過韓國成爲第二大LNG進口國,進口量增至526億立方米,占比爲13.5%;韓國居第三,進口量513億立方米,占比爲13.2%。供需雙增長是促進2017年全球LNG貿易高速發展的重要因素,供應的增加主要得益于美國和大利亞出口量的增加,需求量的增加則主要受以中國爲代表的亞洲國家推動。

2017年,全球LNG供應量增加了367億立方米,其中有310億立方米來自澳大利亞和美國。澳大利亞2017年出口量增加了164億立方米,是增量最大的國家。美國是2017年LNG出口量增幅最大的國家,從2016年的43億立方米猛增至174億立方米,增長了3倍。馬來西亞和俄羅斯也是2017年LNG貿易中的亮點之一,其中前者成功實現了全球首個浮式LNG項目出口,後者則是首次成功出口LNG。LNG進口方面,2017年中國LNG進口量猛增約160億立方米,增幅接近50%,占全球LNG貿易增量的45%,中亞管道氣進口量減少、“煤改氣”、工業需求增長等是推動中國LNG進口增長的主要因素。

2 2017年全球LNG貿易特征

總體來看,2017年全球LNG貿易表現出明顯的複蘇特征,一方面在貿易量大幅增加的同時,全球主要交易地的LNG價格均有不同程度反彈上漲,表明氣價也正走出低油價陰霾,但“亞洲溢價”仍存在;另一方面,浮式LNG市場正在形成,進一步增強了LNG貿易的靈活性,也影響了傳統的LNG合同模式。

2.1 LNG交易價格回暖,與管道氣的競爭能力有所提升

受2014年油價斷崖式下跌影響,全球主要國家和地區的氣價也在2015年和2016年連續走低,LNG也未幸免。

2016年,作爲全球天然氣價格“高地”的亞洲地區,LNG年度均價降至不到6美元/百萬英熱單位,而2014年前後亞洲地區的LNG價格曾一度超過16美元/百萬英熱單位。同時,歐洲主要國家的管道氣價也大幅走低,降至5美元/百萬英熱單位左右,LNG與管道氣價格相差無幾,具備與其競爭的能力。

2017年,受油價總體回暖影響,氣價也有明顯回升,亞洲地區漲幅居前,較2016年上漲了近1/4,年度均價增至7.13美元/百萬英熱單位,歐洲地區管道氣價格漲幅在15%左右,LNG與管道氣價的差距有所擴大,但仍大幅低于油價下跌之前,亞洲地區相對于歐洲的氣價溢價約爲30%,較此前50%~60%的溢價已有所改善,見圖1。

歐洲和亞洲地區現貨氣價表現出明顯的季節性特征。亞洲地區的日韓綜合到岸價在年中時只有6美元/百萬英熱單位左右,但在冬季采暖期開始前增至8美元/百萬英熱單位,采暖高峰時則超過10美元/百萬英熱單位。歐洲地區也不例外,以英國NBP現貨價格爲例,年初時受寒流影響,天然氣需求增加,現貨氣價接近7美元/百萬英熱單位,年中時回落至5美元/百萬英熱單位,隨著冬季寒潮到來,氣價上漲至9美元/百萬英熱單位。美國則是一個特例,其2017年的氣價波動有限,基本穩定在3美元/百萬英熱單位附近,是目前全球最低水平,這主要得益于其國內頁岩氣開發的成功。

2.2浮式LNG技術成功應用,增強了LNG供應能力

2017年,對于浮式LNG技術而言具有劃時代的意義,共實現了4個首次,擴展了LNG的生産範圍,增強了供應能力。

一是首次實現浮式LNG項目出口。2016年底,由馬來西亞國油(Petronas)運營的馬來西亞浮式LNG項目PFLNGSatu成功實現天然氣開采,2017年3月,首次完成向14.4萬立方米的SeriCamellia號LNG運輸船卸載LNG,標志著浮式LNG技術被正式應用到天然氣生産領域。不過由于目前還在試運行期,截至2017年底,該項目僅出口了3船LNG,約爲原定首年出口計劃的40%。

二是首個大型浮式LNG船建造完成。2017年6月,殼牌斥資140億美元建造的浮式LNG船PreludeFLNG完工交付後駛離韓國,于7月底抵達殼牌在澳大利亞西部海上的Prelude氣田,目前已完成2次現場性能測試。

PreludeFLNG是目前全球最大的浮式LNG船,船長489米,寬74米,排水量約60萬噸,建造時用了大約26萬噸鋼材,設計能承受五級飓風,全面運行後,每年可生産約530萬噸的液態油氣,其中包括360萬噸的LNG、130萬噸的凝析油和40萬噸的液化石油氣,同時該船還配備了10個儲存藏,儲存能力約爲32.6萬立方米,其中6個用于儲存LNG,4個用于儲存液化石油氣。

三是首個由LNG船改造的浮式LNG船啓航。2017年10月,全球首艘由LNG船改裝而成的浮式LNG船GolarHilliEpiseyo號從新加坡啓航,年底抵達目的地喀麥隆沿海,計劃在2018年第二季度開始爲Perenco公司的KribiLNG項目服務。該船是英國LNG航運公司GolarLNG委托新加坡吉寶岸外與海事公司改裝的,耗資7.35億美元,該船的LNG設計産能爲240萬噸/年,基于經濟性考量,計劃動用産能爲120萬噸/年。

四是全球首個深水浮式LNG項目獲批。2017年7月,埃尼公司就莫桑比克海上Coral浮式LNG項目做出最終投資決策,整個項目80億美元,其中包括斥資25億美元委托三星重工爲該項目建造全球首個深水浮式LNG船,2021年交付,每年可生産340萬噸LNG,同時具備23.87萬立方米的LNG儲存能力。

2.3 合同期限更短,合同規模更小

根據國際LNG進口商組織的統計,2017年全球新簽LNG合同30個,其中合同期限在5年以上的中、長期合同23個,小于5年的短期合同7個。期限最長的1份合同是澳大利亞伍德賽德能源公司(WoodsideEnergy)與印尼國油(Petromina)簽訂的爲期20年的LNG供應合同,自2019年開始生效,前者每年將向後者提供約8.2億立方米LNG。

短期合同中期限最短的是卡塔爾與土耳其簽訂的爲期3年的LNG協議,前者自2017年開始,在3年內,每年向後者提供約20億立方米LNG。另外,有2份LNG合同進行了調整,增加了目的地靈活性條款,允許進口商在全球範圍內向第三方轉售LNG,LNG供應商分別爲伍德賽德能源公司和貢沃集團;還有1份合同調整了供應量,是卡塔爾天然氣公司(Qatagas)和波蘭供應天然氣公司PGNIG簽訂的,將LNG供應量從每年15億立方米增至27億立方米,期限是從2018年到2034年。從近10年全球LNG貿易曆程看,LNG合同期有明顯的縮短趨勢。

2008年簽訂LNG供應合同的平均期限爲18年左右,而2017年時只有7年,油價下跌以來合同縮短趨勢尤爲明顯,2015–2017年連續3年下降。另一方面,單個合同的規模也在逐漸縮小,2008年簽訂的LNG合同的平均規模爲30億立方米/年以上,2014年以來一直維持在10億立方米/年左右。從合同構成上來看,2010年以來,LNG短期和現貨貿易量持續增長,在全球LNG貿易中的治安比已由約1/5增至目前的近1/3。以上趨勢表明,全球LNG貿易正向更加短小、靈活的貿易形式發展。

3全球LNG市場前景展望

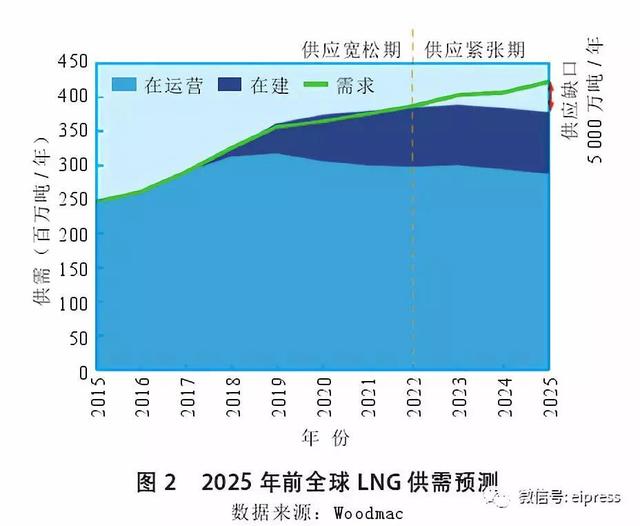

從目前全球正在運營和在建的LNG産能和未來的需求預期來看,短期內將不可避免地出現一定程度的供應過剩,伍德麥肯錫(Woodmac)認爲這個時間點將會在2019年前後到來,到2022年左右結束供應寬松期,進入供應緊張期,見圖2.

短期來看,澳大利亞目前的LNG廠開工率已經達到90%,加上在建的幾個項目,業界預計該國會在2018年底或2019年初超過卡塔爾,成爲全球最大的LNG供應國,但澳大利亞這一紀錄也只能保持3年左右,因爲其很快會被美國反超。

根據美國能源信息署(EIA)2017年12月初統計,2019年年底前美國將有5個LNG終端建成投産,其中CovePoint終端的1條0.2億立方米/日的LNG生産線已在2017年底完工;ElbaIsland終端的10條生産線(單條産能均爲85萬立方米/日)中的6條于2018年6月前完工,其余4條將在2019年5月前建成;Freeport終端的3條生産線(單條産能均爲0.2億立方米/日)中的1條將于2018年11月前建成,另外2條在2019年第一季度完工;CorpusChristi終端擁有2條産能均爲1.7億立方米/日的LNG生産線,預計可在2019年投産;Cameron終端設計有3條産能均爲1.7億立方米/日的生産線,也將在2019年投産。

在新LNG生産線陸續投産的推動下,美國LNG出口能力有望在2019年底前達到2.7億立方米/日;另外,還有超過2億立方米/日的LNG項目已獲批准,若能按原計劃開展,則美國將在2022年成爲全球最大的LNG出口國。

未來5年,俄羅斯的LNG出口能力也將快速增長,2020年有望超過370億立方米/年。再加上卡塔爾的增産計劃和莫桑比克LNG項目建成,短期內LNG市場的供過于求基本已成定局。因此,未來3~5年LNG價格都將處于較低水平。不過LNG市場的長期前景良好,隨著天然氣應用在全球範圍內加速推廣,未來的LNG仍將保持較快速度增長,且有望在2020年之後加速,而澳大利亞、美國、卡塔爾等主要LNG出口國則將面臨本國消費需求增長、新建産能受限等問題,導致LNG供應增長放緩甚至負增長,預計2025年全球將出現約650億立方米/年的LNG供應缺口,促使LNG價格走高。

4我國LNG市場發展建議

我國是全球第一大能源消費國,2017年的一次能源消費總量超過31億噸油當量,但與全球煤、石油、天然氣三分天下的能源消費結構不同,我國目前的能源結構仍不合理,煤炭占了60%,石油占比不到20%,天然氣占比只有約6.6%,我國的天然氣消費比例遠低于世界平均水平,更無法與歐美國家相比。近年來,我國政府和業界逐漸意識到天然氣在滿足能源需求和“建設美麗中國”中的重要性,天然氣産業得以快速發展。但受諸多因素限制,我國天然氣産量仍無法滿足國內需求,進口量逐年增長,LNG是我國天然氣進口的主要形式之一。

2017年我國LNG進口量驟增近1/2,達到526億立方米,比管道氣的394億立方米高出了33%(見圖3),LNG在保障我國能源供應中的作用日益凸顯。

爲促進我國LNG市場的長期、穩定發展,建議從以下幾方面開展工作。

1)抓住油氣市場有利時機,增加LNG供應的靈活性

在全球油氣供應相對寬松的影響下,國際油價自2014年下半年下跌以來一直處于較低水平,即使歐佩克聯合俄羅斯等産油國采取聯合減産保價措施,目前油價也僅恢複到60~70美元/桶。

2017年1–10月,我國的LNG現貨到岸價平均只有6美元/百萬英熱單位(約合1.38元/立方米,不含稅),完稅並考慮裝卸環節後的成本約2.3元/立方米,幾乎與中亞管道氣的終端成本相當,而同期國內的LNG槽車到價爲2.7~3.1元/立方米,LNG現貨幾乎是最經濟的天然氣供應來源,如果我們能在此時增加LNG現貨進口並與一定的初期設施相配合,既能抵消一部分采暖期進口氣價上漲帶來的成本增加也可能對于緩解高峰期“氣荒”有一定幫助。因此,我國今後在簽訂LNG供應協議時,不應只從長期穩定供應的角度出發,采用照付不議的長期協議,而應采取長期協議保基礎,現貨和短期協議保穩定的思路,以增強LNG供應的靈活性爲根本目的。

可以從國家層面進行統籌安排,將三桶油和民營公司的LNG進口統一到同一平台上,三桶油具有技術和經濟優勢,承受市場波動的能力強,可以長期協議爲主,輔以現貨和短期協議,從基本層面保障國家天然氣消費需求,民營公司的經濟實力較弱,但靈活性更強,調峰者的角色。另外,從目前全球的LNG産能規劃和需求趨勢來看,未來5年全球供應寬松,買方在LNG貿易中的話語權會增加。

作爲全球第二大LNG進口國,我國應該利用好這幾年的時間,盡快與LNG供應商重議長期協議中的某些條款,如定價方式、目的地規定、合同期限等,增加買方在LNG貿易中的靈活性。如日本自2016年便開始與卡塔爾就增強LNG長期協議的靈活性討價還價,希望增加價格的波動範圍並允許向第三方轉售。還在探索將美國的HenryHub氣價引入LNG定價機制中,以期降低LNG進口價格。日本的這些做法也值得我們借鑒。

2)創新天然氣供應模式,培育LNG消費市場

天然氣在我國能源轉型中扮演著極其重要的角色,但我國的天然氣市場起步晚,基礎設施差,限制了天然氣在一些領域的應用。

相比管道氣而言,LNG的靈活性更高,而且目前的成本也與管道氣相差無幾,因此,可以考慮在天然氣管網無法到達或是建管道不具經濟性的地區布局分布式LNG供應,通過局部點供來培育天然氣消費市場,待形成一定規模後再接入全國市場。另外,LNG的運輸和儲存都比管道氣方便,可以考慮在管道氣無法滿足消費需求的地區附近建LNG儲存設施,利用LNG進行調峰。

除此之外,LNG作爲交通運輸領域燃料正在被更多的消費者認可,比燃油更加環保,是節能減排的主要替代方案之一。國際海事組織(IMO)已經宣布將自2020年1月1日起執行新的船舶燃料標准,將排放控制區之外的船用燃料含硫上限從3.5%降至0.5%,排放控制區內的含硫上限爲0.1%。我國是國際海事組織成員國,而且在沿海有3個排放控制區,用LNG代替船用燃油是達成新規定的措施之一,也爲我國LNG行業的發展提供了一個新的潛在領域。

3)發揮國家統籌優勢,完善LNG市場布局

我國LNG行業自2010年開始步入快速發展軌道,期間LNG接收站和LNG廠等相關配套設施也大步跟進。

截至2017年底,我國已建成LNG接收站17座(截至目前,達到20座),年LNG總接受能力超過800億立方米,但當年只接收了約500億立方米LNG,利用率僅爲60%,2014–2016年更低,只有50%左右。根據費氏全球能源咨詢公司(FGE)預測,到2020年,我國的LNG接收能力將超過1000億立方米/年,利用率爲55%~60%;到2030年,將再新增約500億立方米/年的LNG接收能力,利用率在56%左右。若據此數據來看,我國的LNG接收站存在産能過剩的風險。

截至2017年底,我國投産LNG廠數量已超過180座,總氣化能力接近700億立方米/年,但當年的LNG廠開工率不到60%,2015年和2016年時更低,均不足50%,而美國目前的LNG廠開工率爲80%。就此來看,我國的LNG接收站和LNG廠都有産能過剩的風險,需要從國家層面加強統籌規劃,將更多的資金和技術引向LNG其他配套領域,完善整個LNG市場布局。

4)加強國際合作,建立更加合理的LNG價格機制

亞洲地區的中、日、韓三國是全球LNG進口量最大的3個國家,2017年的LNG進口量之和約占全球LNG貿易量的56%,再加上印度、巴基斯坦等新興LNG進口國,整個亞洲在LNG貿易中的占比超過了70%。雖然擁有如此龐大的市場,但亞洲地區並未在全球LNG貿易中受到“優待”,反倒是要承受比歐美更高的氣價,也就是我們所說的亞洲溢價。這一現象可能由兩方面因素導致,即進口來源單一和價格機制。

LNG進口來源地的高度集中是造成亞洲地區LNG價格畸高的一個重要因素。以中、日、韓三巨頭爲例,中國2017年的LNG進口來源國共有17個之多,但澳大利亞在中國衆多的進口來源國中一枝獨秀,占比高達45%,是第二位卡塔爾的2倍還多;日本和韓國也有類似的情況,它們2017年的LNG來源國分別是17個和16個,但主力來源國也集中在2個,分別是澳大利亞和馬來西亞以及卡塔爾和澳大利亞。相比之下,歐洲4國的情況要好很多,其中法國和西班牙的分散性最好,其2017年的LNG進口來源國分別有8個和10個,主力來源國數量都是4個,土耳其和英國相對集中一些,但也比中、日、韓3國略好。

此前的很多文獻中將消費國沒有定價權歸結爲亞洲地區LNG溢價的主要原因,筆者認爲這種觀點有待商榷,實際上亞洲溢價的症結不在于定價權,而在于定價機制。

目前全球天然氣市場的定價機制有3種,即美國和英國的競爭性定價機制(也稱樞紐定價)、歐洲的淨回值定價機制(參照終端市場的油品定氣價)以及亞洲地區與原油價格挂鈎的定價機制。除美國因國內頁岩氣革命導致天然氣供過于求使得氣價長期低迷這一特例外,無論是采用競爭性定價的英國還是采用淨回值定價的歐洲其他國家,長期以來並未出現很大的氣價偏差,究其原因主要是這些國家的天然氣市場比較成熟,相互之間又有一定的相似性和流動性,無論采用何種方式定價,最終體現的都是整個地區對天然氣價值的認可程度。那麽爲什麽偏偏亞洲地區選擇了與原油價格挂鈎的氣價呢,這可能與該區的天然氣市場結構有關。

亞洲地區天然氣市場整體起步晚于歐美,且各國市場之間相互獨立,彼此之間沒有相似性和流動性,消費量差異很大,采用競爭競價沒有基准樞紐價格作參考,采用歐洲的淨回值定價又很難在區域範圍內找到一種公認的終端油品來做淨回值,相對而言原油價格卻具有全球性,可以作爲天然氣定價參考。相信最初決定采用與原油挂鈎的天然氣定價機制應該也是買賣雙方協商的結果,根本出發點是避免任何一方“操縱”氣價,從定價權來說對供需雙方都是相對公平的。

因此,要減少甚至消除亞洲溢價,亞洲各國之間必須在天然氣方面加強交流與合作,打破天然氣市場壁壘,建立被各國認可的樞紐價格或確定爲多數國家所接受的終端替代品來計算淨回值,進而采用與歐美相似的天然氣定價機制。 (來源:微信公衆號“能源情報”ID:eipress 作者:曲博 中國國際石油化工聯合有限責任公司)