來源:地産密探(ID:real-estate-spy)

作者:密探君

持續一年多的協信危機,暫時得以解圍。

協信集團官方披露:4月15日,協信地産與新加坡城市發展有限公司(簡稱CDL,中文譯爲“豐隆”)在上海虹虹橋協信中心簽署合作協議,協信老板吳旭、CDL總裁郭益智等雙方衆高管現身。

吳旭說,“這次簽約,背後是雙方股東的信任,要共同珍惜這份難得的緣分。再次,非常贊賞豐隆的遠見。從宏觀面來看,此時投資協信、重倉中國,正是最好的時機,這是豐隆一次非常有遠見的決策。最後,兩家企業的合作是優勢互補的‘天作之合’”。

雖說是合作簽約,但這不過是公關說辭。其實,去年坊間就傳聞協信陷入資金鏈危機,急需“白衣騎士”救急補血。

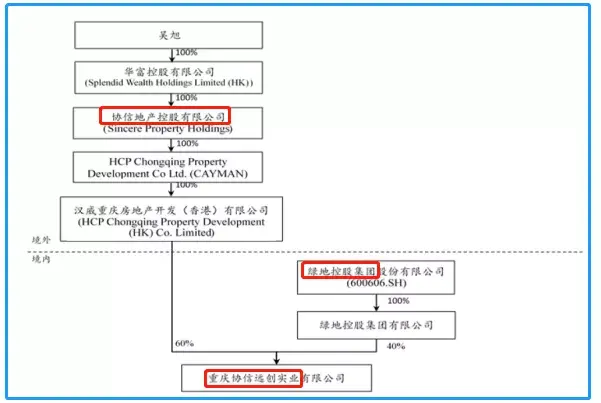

據相關報道:被流出的新加坡CDL內部文件說,CDL以43.9億元人民幣投資協信遠創51.01%股權,到2022年CDL將以7.7億元人民幣以當前估值收購額外9%股權,或將持股比例提高至60.01%。

與此同時,吳旭對協信遠創的60%持股比例降至29%,變成二股東,綠地控股集團將從40%降至不到20%。依此看,新加坡CDL與吳旭之間應是除了股權買賣交易之外,還涉及股權增資。

注意!從業務角度看,重慶協信遠創實業其實就是吳旭早些年原本計劃在香港上市的境內協信房地産開發平台的主要實體,也就是所謂的“協信地産”。

去年5月,國內媒體援引新加坡《聯合早報》相關報道:新加坡CDL當時宣布以“股權+貸款”方式將斥資55億元人民幣收購協信遠創約24%股權並將成爲其第二大股東。此後不了了之。

去年底,坊間又先後傳聞金科、陽光城等要收購協信遠創,尤其是陽光城,據說雙方已談到最後階段,吳旭感覺協信被賤賣,也無疾而終。

誠如新加坡CDL總裁郭益智所說,“今天的合作簽約來之不易,我特別累,也特別高興。在我的事業中,這是最有挑戰的投資案例之一······兩年來,雙方總是能體諒到對方的難處,一起找解決方案。

事到如今,關于協信持續近一年的被收購案暫時算是”塵埃落定“。站在CDL的角度,郭益智說,“我對CDL與協信的合作非常樂觀,未來肯定會實現‘1加1大于2’的戰略目標”。

回到協信這樁跨國被並購案本身,我們會發現有幾點特別有意思的地方,供大家深入參考:

第一,陽光城爲何沒能談到最後。說實話,陽光城是一匹依靠高周轉狂奔型的地産黑馬,看重的是土儲及規模,但從商業模式本身及前景看,其實是不如協信的”商住産一體化“思路更有潛力。

就協信而言,吳旭是做建築出身的,包括華宇、金科乃至大哥龍湖等渝系房企,在骨子裏似乎都有一種很深的”産品主義“情節,在現實的産品打造上是勝于不少其他派系房企的。

協信陷入規模化及資金鏈困局乃至上不了市,固然有很多複雜的原因,包括老板的管理思路等,尤其是在“規模爲王”的大時代,類似協信等房企給外界的印象是不思進取,似乎越來越不入流,成爲全國房企銷售百強都成問題。

第二,樓市的急劇變化似乎正在印證吳旭的未來戰略思路。我們來分析一下協信遠創的具體業務構成,核心仍以房地産銷售爲主,據其去年半年報披露,獅頭股份及天驕股份並不在並表範疇,而租賃收入是否就是自持的商業體,也未載明。

在未來戰略規劃上,協信遠創去年中報就曾意識到“未來的較長一段時間,中國房地産行業將出現差異化發展,由單純住宅開發慢慢轉變爲城市更新、産業孵化、特色小鎮等等多元化的發展模式,同時將注重內容與經營”。

更重要的是,協信遠創還提及“引入戰略合作夥伴與股權合作夥伴,深度結合資本市場,在全國一、二線城市投資、開發、運營商住産功能集成的商業地産或科技地産項目,全面加強培育商住産運營服務能力”。

這背後的思考邏輯,是能帶來較低土地成本和穩定現金流,增加業務廣度、深度及可靠性,減少由于宏觀調控所帶來的沖擊尤其是過度依賴單純住宅項目的風險。

其實,包括萬科、恒大、融創以及同鄉龍湖等都是試圖擺脫依靠單一住宅銷售維系業績的羁絆,尤其是龍湖從早期就開始“商住”兩條腿走路,到現在發展4大航道,足以說明業務增加廣度、深度及可靠性的重要性。

第三,可類比案例:新加坡凱德戰投胡葆森的建業地産。2006年,凱德置地約6億元人民幣戰略投資建業地産29.75%的股權,此後繼續增持到36.4%。

時隔2年後,即便是金融危機陰霾之下,建業地産仍赴港IPO成功上市。外界曾認爲,凱德促成了建業進入國際資本市場,其觊觎的正是中國龐大的中西部市場,建業所在的河南就是其第五大戰略根據地。

去年7月,凱德集團(舊名凱德置地)退出建業地産,胡葆森以28.3億港幣接盤,僅股權投資一項就可謂“收益頗豐”。截至2019年底,凱德集團在中國的管理資産規模達到2700億人民幣,占集團總管理資産的41%。

2019年,凱德集團稅後淨利潤21.359億新元(107.9億人民幣),較2018年增長21.2%,全年運營稅後淨利潤10.572億新元(53.4億人民幣),創曆史紀錄,股本回報率從2018的9.3%增長至10%,近10年來首次實現兩位數。

凱德集團中國區總裁羅臻毓表示:“中國是集團最重要的市場之一,我們始終堅持中國市場的戰略定位不動搖。中國市場不僅對集團業績有重要貢獻,也是集團業務創新的前沿陣地和試驗場。”

第四,協信集團雖然總部已搬到上海,但根上仍是渝系房企,重慶仍是其大本營。吳旭在此深耕多年,政商人脈資源深厚。

重慶作爲中國布局在西部的唯一直轄市,一直很受中央照顧和重視。2015年11月,中新(重慶)戰略性互聯互動項目落地,重點聚焦金融、航空、交通物流等領域,特別是金融,不僅能降低融資成本,還能推動很多金融創。

在中新互聯互通框架下,重慶有中西部地區首個赴新加坡上市不動産信托(REITs)、全國首筆跨境資産轉讓業務等經典案例。

凱德近些年在中國搞得風生水起,賺得“盆滿缽滿”,在全球經濟看中國的背景下,豐隆是否眼饞了?

從豐隆業務看,旗下涉及銀行與金融,房地産、娛樂休閑、股權投資等,其中在新交所上市的國浩地産(Guoco Land Limited)爲其房地産平台,在新加坡、中國、馬來西亞和越南有布局。

據豐隆官網介紹:在中國市場,國浩地産項目主要分布在北京、上海、天津和南京,其中北京位于東直門的國盛中心,總體量60萬方,包括16.7萬方的國浩mall,上海位于普陀區長豐路的國盛中心總體量50萬方。

從商業體規模及品牌知名度上看,豐隆的國浩地産及國盛mall遠不及凱德商用及來福士mall。如今豐隆巨資控股協信,從協信看優質資産,主要是位于上海、重慶等多個一二線熱點城市的“星光系”商業綜合體,自持體量較大。

吳旭明確說,“合作後,豐隆在國際資本、不動産經營方面的優勢,和協信在全國化布局、團隊、品牌方面的優勢將迅速融合、組成一個有戰鬥力的新協信”,以求二次騰飛。

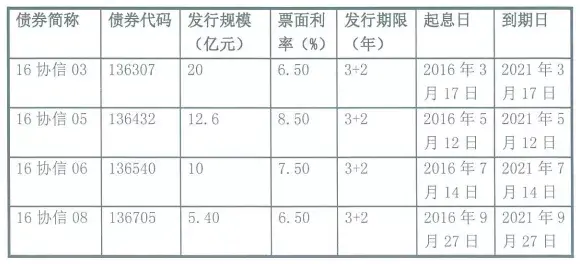

3月10日,協信遠創對外披露旗下公司債融資余額48億元,利率相對較高,明年將進入還款高峰。

從業務協同看,豐隆絕不會去讓協信一味再追求規模”彎道超車”,畢竟相比凱德,豐隆在中國仍缺乏足夠多的開發經驗,如北京國盛中心竟爛在手裏,最終被賣掉,上海國盛中心品相也一般,更多是輸出企業國際管理經驗及資本,在具體操盤開拓業務層面仍會仰仗于吳旭及其班底。

2014年以前,北京國盛中心曾因股權糾紛而一度爛尾8年之久,當月9月國浩雖勝訴,但次年中國信達公告擬斥資105億元收購該項目股權及債權,但並不順利,2019年底取得複工證,由深圳益田集團接盤改造,預計2022年面市。

能否如願騰飛,仍有待市場檢驗。不過,我們還是期待協信真的能因豐隆入主而實現”脫胎換骨“,二度崛起。

編輯:密探君

文章來源:地産密探

加群、交流,請添加微信:drljjxs

原創內容版權歸屬藍騰財經,轉載須經授權。