盡管現今的汽車金融市場規模持續擴大,但隨之而來的風險如騙貸、一車多貸、壞賬等也頻頻爆出。因此,“風控把握”仍是影響汽車金融市場的關鍵!其中,汽車金融風控可分爲:傳統汽車金融風控、智能化汽車金融風控

傳統汽車金融風控維度少、監管難!

傳統風控很大程度上只能通過客戶曆史數據來判斷借款人的違約風險,局限性大,無論是貸前征信查詢,貸中資料收集、審核,還是貸後風控監管,都十分的繁瑣且信息時效性低,真實性難以核查,容易導致騙貸、二次抵押等情況發生。監管難、追車不及時等風險給金融機構造成了巨大的損失。

相比傳統風控,智能化風控有何不同?

智能化風控技術的核心環節包括三個部分:數據、模型、叠代。

傳統風控與智能風控有明顯區別。傳統風控側重于人工審核,用的都是傳統金融數據,而車輛數據大多也是通過線下檢測所得,存在人爲道德風險。智能風控則側重AI人工智能、大數據、雲計算等高新科技,通過模型智能分析數據的相關性來加強風險評估的准確度,擁有較強的風險辨識力,避免了人爲道德風險,結果更客觀真實,從而提升金融機構的服務效率。

智能化風控面臨兩大挑戰:

隨著大數據的普及,越來越多的平台都開始從傳統風控向智能化風控邁進,近年也湧現了一批號稱“智能化風控”的系統。但目前,很多這類系統仍存在以下兩大挑戰:

挑戰一:數據來源亂,數據量級和有效性低

大數據風控的第一步就是獲取數據,如不能獲取到大量有效數據,智能風控就很難獲得較好的效果。但現今絕大多數風控機構擁有的數據維度並不全面,仍需借助外部數據來補充拼湊,這容易導致:1、數據維度缺乏;2、數據來源參差,難以形成穩定可持續的場景和數據運營體系;3、風險評估可信度低。

挑戰二:缺乏團隊經驗實力,建模能力弱

當擁有的數據的維度與數量足夠豐富後,下一步就要構建一個安全、准確、可靠的大數據風控模型,以提升其數據的有效性。

然而,建模是一個技術活,技術人員需要對數據充分理解,保證數據質量,准確處理交叉影響。這都需要擁有豐富經驗實戰的技術工程師才能搭建,並根據結果不停優化叠代,才能提升模型准確性。可見,大數據風控還需在如何有效使用數據、增強模型場景化建模能力、提高反欺詐覆蓋度、促進數據源的互聯互通等層面上取得技術突破。

防範風險:車e估構建“一站式”智能風控體系

如今,智能化風控更多地涉及“大數據+人工智能”。作爲國內第三方汽車估值金融風控平台,車e估依托市場的實際環境,結合前沿的AI人工智能技術、海量獨家真實場景數據源、殘值評估技術等核心體系,搭建了一套覆蓋貸前、貸中、貸後及逾期標准化的“一站式”智能風控體系。

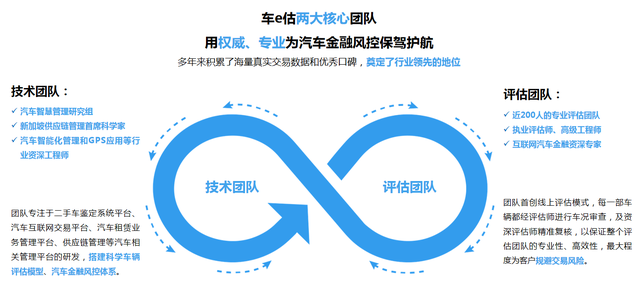

相比其他風控系統,車e估“一站式”智能風控體系在構建時已針對上述潛在問題進行有效解決。一方面,車e估擁有覆蓋率高達99.9%的車輛數據庫,累計了海量的評估數據庫,無論是數據的維度,還是數據的量級都十分豐富。另一方面,車e估設有汽車智慧管理研究組,引進新加坡供應鏈管理首席科學家,汽車智能化管理和GPS應用行業等相關研究團體的資深工程師,專注于二手車鑒定系統平台,建立了科學的車輛評估模型等。智能風控模型的搭建及叠代速度無疑是行業領先。

車e估在“人工+智能數據評估模式”的加持下,不斷朝著“扁平化、場景化、多維度、細微化、可實驗性、智能化”方向發展,並爲全國近30000家金融機構、車商、SP等合作平台提供了專業的風控服務及解決方案,讓客戶在貸前、貸中、貸後都得到極致的資産安全保障,驅使整個汽車金融風控行業朝向信息更透明、全面、高效、便捷的方向邁進。