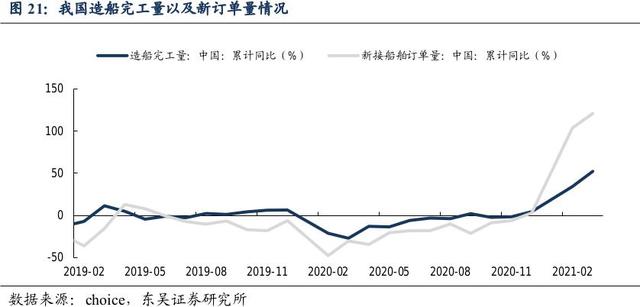

財聯社9月6日訊,近期是中國造船業的交付旺季。今年以來,造船業三大指標持續增長,2021年前7個月,全國造船完工2418萬載重噸,年複合增長率達21%;承接新船訂單4522萬載重噸,年複合增長率223%;7月底全國手持船舶訂單8967萬載重噸。券商觀點認爲:高端制造是當前市場主線,船舶制造當前或有望迎來基本面和政策面的雙擊。

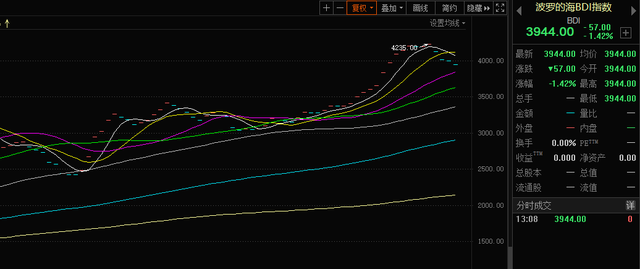

後疫情時代全球需求恢複與基建投資帶來海運需求上行;但檢疫塞港、極端氣候等因素使得運力供需嚴重失衡,船運價維持高位,BDI指數突破4000點創十年新高,造船需求迎來量價齊升,疊加2008年以來的船舶行業景氣度下行與供給側改革,華泰證券提示,中國造船行業的産能利用率與運營管理能力的逐步提升值得關注。

BDI指數

目前的海運現狀:8月份中國八大樞紐港外貿集裝箱吞吐量增速明顯回升。上海出口集裝箱海運價格持續上漲,船舶接近滿載,意味著需求旺盛。8月份上海港和甯波港作業逐漸恢複正常,有效運力回升,帶來中國港口吞吐量較快增長。但是全球部分港口仍然擁堵。9月份,集運艙位依然緊張,Flexport和德迅物流都建議至少提前4周訂艙,意味著9月份需求旺盛,好于往年。

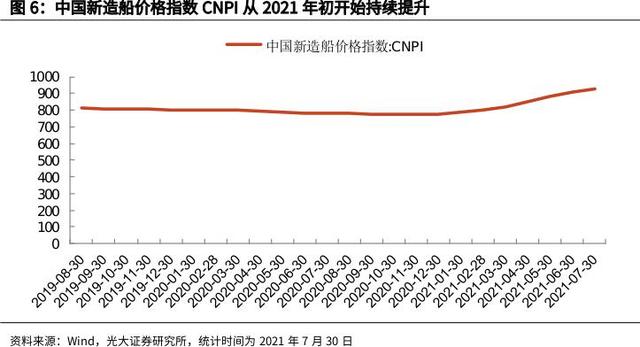

中信建投9月6日表示,今年以來,新船需求顯著回彈。當前船舶價格處于低位,疊加上遊鋼材價格上漲,擠壓船舶企業盈利。但從長周期來講,未來10年訂單持續上漲趨勢確定,相較2008年金融周期時的造船情況,此輪上行周期增長節奏更爲持續穩健,建議關注長周期的投資機會。

申萬宏源林麗梅也表示,盡管利潤端依舊低迷,但替換訂單需求驅動,疊加競爭格局改善,造船行業長周期改善已經開始。隨著2020年以來集裝箱船、幹散貨船盈利上行,船公司資産負債表修複,新造船訂單意願有望上漲。從船廠産能看,造船行業龍頭集中加速整合,産能持續去化。上一輪周期是中國造船廠的擴張,數量從65家上升至428家,當前活躍船廠數量已經回落至130家以下,日韓船廠變化不大。這一輪周期,中國土地、人力成本上漲後,大幅擴船廠産能的概率較低,産能向東南亞轉移的難度較大,預計景氣周期盈利能力以及持續性好于上一輪,頭部造船廠利潤有望創新高。

當前爲底部重要布局階段,預計四季度BDI指數、新造船量價上漲可持續形成進一步催化。造船板塊推薦重點推薦關注中國船舶、中國重工,新加坡揚子江船業(BS6)。