最近深圳提出了學習新加坡的住房模式,政府宣布要加大住房供給,每年建設10萬套的公共租賃住房,未來60%的市民將會居住在政府出租或者出售的房子中,將用5到8年時間緩解目前深圳比較突出的住房矛盾。

由于深圳一直是中國特色社會主義的先行示範區,改革的橋頭堡,很多動作都有著風向標的意義。此舉一出就引發了很多人關注,難道整個中國的樓市格局接下來將會發生巨變?那麽我就來聊一下新加坡的住房模式到底是什麽樣的?以及中國能否複制這種模式?

其實住房模式說到底很簡單,就是房子誰來建?建房子的地和錢從哪兒來?怎麽給到需要房子的人?無外乎就是這幾個問題。全世界目前大概只有2種模式:

1、是政府建房,以買或者租的方式提供出去,像中國之前的公有住房分配就是這種模式。

2、是企業或者個人買地建商品房,投放到市場上租售,也就是我們常說的香港模式。

中國國內目前市場上大規模存在的商品房就是這種。那麽新加坡的住房模式到底是什麽情況呢?新加坡是一個城市國家,城市化率是接近100%,但是它的國土面積非常小,只有720平方公裏,相當于北京面積的4.3%。就這麽小的國土面積,容納了560萬人,每平方公裏容納超過了7000人,北京每平方公裏只有1312個人,差了足足5倍多。

中國目前人口密度最大的城市就是深圳,每平方公裏的人口密度是6522人,和新加坡是比較接近的,單從這一點上來看學習新加坡的確是比較合適的。那麽問題來了,這麽高的人口密度下,新加坡的房價可能低嗎?

單純的從價格來看的確不低。2019年新加坡的平均房價大約是7.8萬人民幣,全球第二,第一是誰呢?當然是好榜樣香港了。但是先別著急下結論,一會兒你就知道在新加坡買房是有多麽的容易。

2019年新加坡家庭月收入的中位數大約是在5萬元人民幣。這樣一看房價好像就沒那麽高了吧?新加坡從1964年開始推行這個居者有其屋計劃,建立了和多數發達國家完全不同的住房保障體系。新加坡的住房大約有3種,一種是組屋又叫HDB,這種房屋的價格很便宜,也就是國內普通二線城市的水平,只能是新加坡本國人或者持有綠卡的人才可以購買。

第二種就是私人公寓,這個就相當于國內的商品房了,大約占比是在20%左右,一般就是改善型的配置也比較高,包含了門衛、遊泳池、燒烤房、桑拿房等等,是屬于有錢人的房子。就好比是北京的二環或者上海內環線的大平層了,價格自然也比較高。10萬、20萬一平的有很多。這種房子外國人是可以購買的,不過稅比較高,單單印花稅就在20%。

第三種就是有機住宅,顧名思義就是這塊地也是屬于你的,外國人也買不了。這個占比比較少,只占5%左右。價格自然也是上不封頂。其實主要是後兩者擡高了新加坡的平均房價。新加坡用我們的話說能夠真正實現房住不炒,戶均住房,一套人均住房面積達到30平米,主要是得益于第1種房産類型也就是組屋,新加坡的組屋占到了所有房産類型的70%以上,價格也並不高,大約是在人民幣15000到40000之間。其實多數都是在20000多左右。

我們今天就主要來談一下新加坡的組屋,組屋是由新加坡建屋發展局承擔建造的。注意是政府的專職部門建房,而不是說政府包給開發商,沒有中間商賺差價,這就降低了一部分的成本。而且不會出現開發商囤地、開發商和政府鬥智鬥勇的現象,政府的掌控度也更高。

組屋的建設用地是政府以比較低的價格來獲取,土地一部分是來自于國家直接轉讓,另外一部分是從私人部門征收。新加坡比較擅于玩鬥地主,土地收購法賦予了國家低價強制征收土地的權利。土地補償金很低,想在這裏通過囤地來發財有點難。

1975年到1990年這15年間,政府征收土地的價格基本上是依據1973年的土地價格或者市場中較低的一個價格,要想面包賣的便宜,首先得保證面粉是便宜的,自己高價賣面粉然後限制面包房必須低價賣面包這就有點扯淡了對吧?畢竟面包房又不是慈善組織,政府是新組屋的唯一出售者,也就是說新加坡政府從産到銷全部一條龍服務。

因此政府掌握了組屋的定價權,不需要接二連三地出台各種政策,價格是多少政府自己說了算。要想申請購買組屋,需要滿足一定的條件,除了之前提到的是新加坡人或者是持有綠卡,還需要是已婚兩個人以上才能申請,或者說也是年滿35歲以上單身,對收入也有一定的要求,收入太高申請不了。

新加坡的富人只能購買後兩種,政府恕不接待。而且一個家庭只能購買一套組屋,如果說你想買第2套,必須把第一套先出售,這一套你就不能直接從政府這裏購買新的組屋了,只能去市場上買二手房,二手房的價格是要比政府提供的新組屋的價格要高許多,也就是說你置換就要付出更高的價格。出售組屋也需要當地政府部門的審批,只能賣給具有購買組屋資質的購房者。

即便是買組屋的二手房也需要滿足之前的條件,這就避免了富人通過二手房市場來囤積房産,申請組屋時所提交的材料必須真實、合法,如果是有弄虛作假,會被判處長達6個月的監禁,謊報收入那等待你的就是牢獄之災,只有這些了嗎?

NO!大招還在後面,政府會爲你買房提供大量的補貼。如果你是第一次申請,在最近的一年內你的家庭每月收入低于1500新幣,也就大約是7500塊人民幣,購房家庭最高可以享受到8萬新元,也就是40萬人民幣的津貼。

這裏有一個表格,你收入越低給的補貼就越多,這就保證了大家都能買得起房子,而不是說把低收入群體給過濾掉。2017年新加坡政府給HDB的補貼總額達到了20億新元。2017年總共上市了35210套組屋,平均出售一套組屋政府就要補貼28萬元人民幣。這個對于很多國家的人來說都是難以想象的。

我們以買一個60平的三房爲例,新加坡的房子是沒有公攤面積的,六十平就是套內實際的使用面積。六十平按照150萬人民幣來算,這個價格已經是很不錯的位置了。假如家庭月收入是3萬元人民幣,這個已經是遠遠低于新加坡的平均收入。那麽你可以拿到15萬人民幣的補貼,首付只要10%,也就是13.5萬元的買房首付款,買房的門檻一下就降了很多。

新加坡政府除了每年從財政的預算中爲HDB提供補助,政府也爲HDB提供了住房的發展貸款,貸款的利率基本維持在2.6%。這個利率是要低于大多數國家的房貸利率的。假如房貸30年,那麽你每個月還款不到5000塊錢,僅僅占每個月家庭收入的16%。其實這16%的錢也不需要你出。

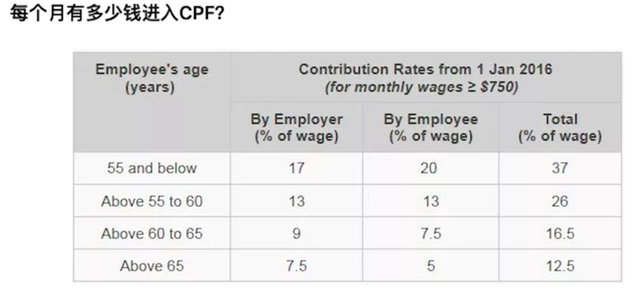

新加坡的公積金和養老保險等是放在一塊兒的,叫做CPF,只是分成了幾個不同的賬戶,分別用作買房、養老、醫療等等不同的用途,這個在新加坡是強制繳納的。也就是說你要上班企業必須給你繳納,每個月個人需要向CPF繳納月薪的20%,公司再給你額外補貼月薪的17%。具體分配到每個戶頭的比例會隨著年齡的增長不斷的變化,比如35歲之前每個月到普通戶頭加起來大概占月薪的23%,也就是說3萬的月收入需要繳納6900塊的CPF,這個錢是可以用來做首付和還房貸的,遠遠高于5000塊錢的房貸。

如果你收入再低也沒問題,最便宜的組屋只要50多萬元人民幣,政府最多能給你補貼40萬,首付依舊是10%。這樣一來首付只要10000多塊錢,而且首付和月供都可以使用公積金。在新加坡買房就是這麽容易,難怪新加坡的總理李顯龍曾經驕傲地說:『在新加坡只要你有工作,就不需要擔心買房。』

在政府的嚴格把控下,組屋的價格會上漲嗎?當然也會。從2009年到2014年之間,4居室的組屋不含補貼的價格上漲了12%,但是含補貼的價格僅僅上漲了5%。在這段時間新加坡家庭收入的中位數大幅增長了38%,遠遠高于房價的漲幅。很多人羨慕之余會說,既然新加坡的模式這麽好,那麽我們就趕快學起來吧。中國可以大規模的複制新加坡的住房模式嗎?

其實中國並非沒有學過新加坡的模式,上個世紀90年代推行的經濟適用房其實就是複制的組屋模式,國家通過財政補貼和土地劃撥來建房降低房屋的生産成本,然後低價出售。但是中國的經濟適用房最終還是走向了失敗,原因很多:

1、要實現新加坡組屋的模式,政策性住房的比例需要很高,高到能夠覆蓋除了富豪階層之外的幾乎所有的居民。新加坡的組屋占到了所有房屋的70%以上,如果只是少量采用這種模式,那麽買到就是中了大獎,這就無法避免分房所帶來的這種財富劇烈的重新分配的情況,必將引發暗箱操作和腐敗。經濟適用房小區裏遍地豪車的情況也就再正常不過了,因爲真正低收入的群體在這種競爭中是很少有機會的。

2、中國處于人口快速城鎮化的階段,全面的住房補貼是個天文數字,政府是無法承受的。錢從哪兒來是最大的問題。目前全國90%的城市賣地的收入占到了政府財政收入的一半以上。

3、如果是局部采用這種模式,比如說深圳政府有錢,憑借高科技企業的支撐,深圳市是極少數的土地財政依賴程度不到20%的城市。那麽深圳能夠大規模的建造足以覆蓋本市人口的這種政策性住房嗎?

新加坡是人口比較少,小國寡民監管和控制上要容易很多。而中國人口衆多,地區間城鄉間的差異明顯,人口流動大。如果是深圳采用了新加坡的補貼模式,第二天全國不知道有多少人會在去往深圳的飛機、火車上跑來搶房。天上掉餡餅,有誰不搶?如果是這些人買到了,後續還會有源源不斷的人口流入,深圳政府也很難承受這麽大規模的增量。因此即便是個別地區想學,前面一定會加上一個定語,比如中國特色的新加坡模式,有沒有補貼咱先不說,即便是價格比普通的商品房要便宜一點兒,那麽一定會加上戶口、社保等各種條件的限制,這就與居者有其屋的定位又相違背,最終只能是少數人的福利。

最後一點說到底,新加坡之所以能夠把組屋的模式運作成功,是建立在整個國家的經濟良性循環的基礎上,各個行業興旺發達,政府的腰包很鼓,能夠拿出這麽多的財政收入反哺到居民的住房,讓新加坡人做到有恒産者有恒心,更好的發展和生活。而中國目前還不具備這種經濟實力,政府的其他收入不足以支撐各種開支,很多地方債台高築,政府是需要通過賣地賺錢的,不賣地錢根本不夠花,更別提拿出來錢給你買房補貼了,錢從哪來?這個問題如果不解決,一切都是白談。

所以學習新加坡模式並非表面上那麽簡單,廉租房、經濟適用房、限價房、公租房各種新名詞不斷,如果還是以賣面粉爲生,搞出再多的花樣和模式,擠牙膏式的保障房都注定只是一小部分人的狂歡,解決不了問題。當大多數的城市還沉浸在香港的這種土地財政模式下難以自拔,學習新加坡模式就更顯得猶如紙上談兵了。