6月制造業PMI和非制造業PMI全面反彈,經濟邁入修複提速期。從疫後的宏微觀數據表現看,對于下半年經濟增長前景,我們可以再樂觀一些。具體表現在:

第一,物流暢通,供應商配送時間修複至2009年4月以來的最高值。技術上,物流改善所致的供應商配送時間上行會拖累制造業PMI讀數,由此導致6月制造業PMI數據一定程度上低估了經濟實際複蘇斜率。

第二,外需改善,6月新出口訂單改善幅度顯著好于新訂單。受奧密克戎變異病毒傳播影響,歐美新增確診病例再迎高峰且向亞洲主要經濟體蔓延,此時我國正處疫後複蘇期,海內外疫情防控差優勢或再次凸顯,出口仍有韌性。

第三,防疫放松,6月服務業修複或超預期。在保證人民生命安全前提下,我國防疫政策邊際放松。在全國疫情不再大規模反彈的前提下,下半年服務業修複或超預期。

第四,政策發力,建築業PMI現實與預期雙改善。一方面,財政政策靠前發力,實物量投資或在下半年集中顯現;另一方面,房地産政策放松,爲房地産投資邊際回暖奠定銷售基礎。

事件

2022年6月中國官方制造業PMI爲50.2%,前值49.6%,市場的預期值爲50.5%,我們的預期值爲50.3%;官方非制造業PMI爲54.7%,前值47.8%。綜合PMI爲54.1%,前值48.4%。

點評

6月經濟景氣指數全面回升:制造業PMI較前月回升0.6個百分點至50.2%,爲2022年3月以來的最高值;非制造業PMI較前月回升6.9個百分點至54.7%,爲2021年6月以來的最高值。對于下半年經濟增長預期,我們認爲可以再樂觀一些。

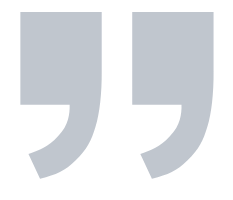

一、物流改善:複蘇斜率被低估

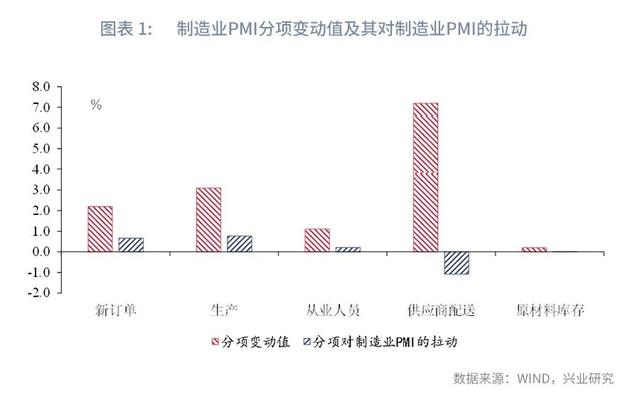

6月1日起,上海市全面恢複正常生産生活秩序,經濟邁入複蘇提速期。以PMI環比增加值觀察經濟複蘇斜率,6月制造業PMI僅較前月回升0.6個百分點,反彈幅度不及5月的同時,也不及市場一致預期。細察數據,真實經濟複蘇斜率或較數據表現出來的更爲樂觀。具體而言:

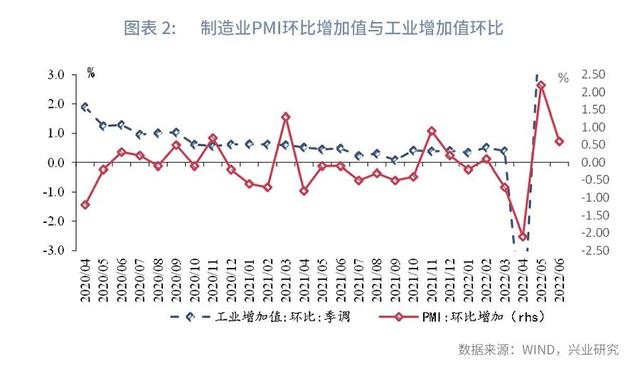

供應鏈改善是本月數據中亮點之一。6月供應商配送指數較前月回升7.2個百分點至51.3%,爲2009年4月以來的最高值。然而從技術上看,供應商配送時間指數爲逆指數,在合成制造業PMI指數時進行反向運算,配送時間加快技術上對整體PMI有拖累效果。技術上,6月供應商配送指數回升共拖累制造業PMI回落1.1個百分點。

供應商配送指數是物流需求和供給共同作用的結果:如果供應商配送時間提速由需求放緩所致,那麽供應商配送時間提速技術上對PMI的拖累則反應了真實的景氣程度;供應商配送時間提速由物流供給改善所致的,此時供應商配送時間提速會導致PMI對真實經濟景氣程度的低估。顯然,本輪供應商配送時間回升源于疫情好轉帶動供應鏈好轉。

二、病毒變異:出口有想象空間

6月新出口訂單較前月回升3.3個百分點至49.5%,反彈幅高于新訂單1.1個百分點,外需改善幅度好于內需。

疫情爆發以來,我國出口高增長優勢來源于海外需求和國內供給相對優勢。2022年年初以來,國內本土新增病例多增而海外疫情好轉帶動我國出口相對供給優勢回落,出口在全球市場份額較2022年下半年回落。近期全球新增確診病例反彈及猴痘病毒傳播,或緩解我國出口相對優勢回落的幅度。

曆史經驗顯示,在每一輪病毒變異期,我國出口在全球市場份額均得以鞏固。近期,伴隨奧秘克戎變異毒株傳播,全球新增確診病例明顯反彈,歐美發達經濟體迎來新一輪疫情高峰,且疫情高峰正向日本、韓國、新加坡等亞洲經濟體蔓延。6月28日,新加坡副總理表示爲遏制疫情惡化,政府不能完全排除防疫限制可能需要再次趨嚴的可能性 [1] 。同時,自2022年5月英國發現多例猴痘病例以來,包括日本、中國台灣地區在內的多個經濟體報告了猴痘病例,截至6月28日,全球已確診4780例病例。由此,國內疫情好轉而海外疫情反彈,我國供應相對優勢或再次擡升。以我國相對美國供應鏈優勢看,5月我國供應商配送指數擡升,帶動我國相對美國供應鏈優勢回升,預計這一回升趨勢將在6月得以延續。

三、防疫放松:服務業修複可期

6月服務業PMI較前月回升7.2個百分點至54.3%,爲2021年6月以來的最高值,成爲6月經濟數據亮點之一。相對于制造業,服務業對線下接觸場景要求較高,其對疫情及防疫政策的變化更爲敏感。數據顯示,6月伴隨全國新增確診病例減少,服務業PMI大幅反彈。需要指出的是,相對與疫情好轉的幅度而言,服務業複蘇斜率超預期,這或與國內防疫政策的調整及暑期出行高峰期有關。

一方面,在保證人民生命安全的前提下,我國調整了防疫政策以提振經濟。如,對入境人員和密接者的隔離管控時間縮短至10天,即7天集中隔離觀察期和3天居家健康監測期;同時,工信部取消通信行程卡“星號”標記。此外,地方政府也逐漸放松常態化核酸頻次,如杭州自6月25日起將常態化核酸頻次由72小時延長至7天。防疫政策放松極大便利了居民出行需求,帶動服務業複蘇。

另一方面,伴隨全國中考、高考結束,暑期旅遊旺季來臨。去哪兒網數據顯示,6月上半月全國酒店預訂量較5月後半個月增長超過1倍;同時,同城旅行發布的《2022暑期旅行消費預測報告》顯示,6月上半月國內景區出票量環比5月後半個月增長44%,機票出票量環比上漲31% [2] 。

四、政策發力:投資回升可期

6月建築業PMI較前月回升4.4個百分點至56.6%,基建與房地産相關投資邊際回暖。短期看,6月建築業PMI投入品價格較前月回落3.7個百分點至3.7%,原材料價格回落及物流暢通,保障了工地正常施工;長期看,財政政策發力及房地産調控政策放松,爲基建和房地産投資邊際回暖奠定了政策基礎。具體而言:

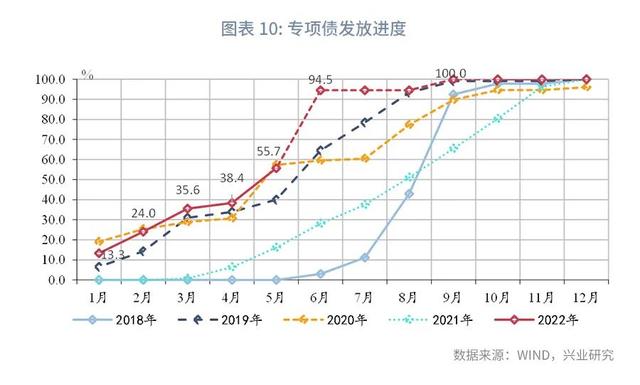

從基建投資看,財政政策靠前發力,專項債發行在6月底之前基本發行完畢,同時力爭在8月底之前基本使用完畢。這意味著,前期專項債發行形成的實物量投資將在2022年第三、第四季度集中顯現。

從房地産投資看,房地産銷售反彈爲房地産投資回暖奠定了需求基礎。一方面,上海購房存量需求釋放,帶動一線城市商品房成交面積迅速反彈;另一方面,各地房地産政策放松,爲房地産銷售松綁。

注:

[1] 資料來源:經濟日報,“新加坡再起另一波新冠疫情,昨新增確診病例翻倍破萬”,2022-6-29,[2022-6-30],https://udn.com/news/story/121707/6423122

[2] 資料來源::大公網,“同程:2022年暑期出遊人次有望恢複至2019年同期70%以上”,2022-6-20,[2022-6-30],http://www.takungpao.com/travel/news/2022/0620/732948.html