(報告出品方/分析師:東吳證券 黃詩濤 白學松)

1. 保障性住房曆史演進

1)1998-2003年:

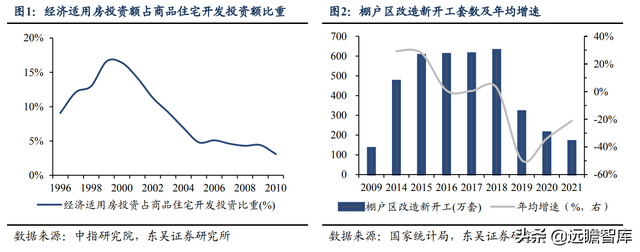

建立以經濟適用房爲主的廉租房-經濟適用房-商品房三層保障性住房體系。1998-2002年經適房投資額占住宅投資年均比重爲14.3%,而廉租房受資金、覆蓋面影響發展較緩慢。

2)2003-2006年:

受政策影響,經適房、廉租房建設停滯。2003年 18 號文提出“大多數家庭購買或租賃商品房”,保障房供給進入停滯期,2003-2006年經適房投資額占住宅投資年均比重降至6.5%。

3)2007-2009年:

兩限房、棚改納入保障房體系,保障房建設從停滯走向恢複,2007-2009年經適房投資額增長36%。2007年,《關于解決城市低收入家庭住房困難的若幹意見》,2008年,保障性安居工程列爲“四萬億計劃”首位,並提出“爭取 3 年基本解決棚戶區改造問題”,保障房從停滯期逐漸步入恢複期,2007-2009年經適房投資額增長36%,此時保障房包括經適房、廉租房、兩限房、棚改。

4)2010-2015年:

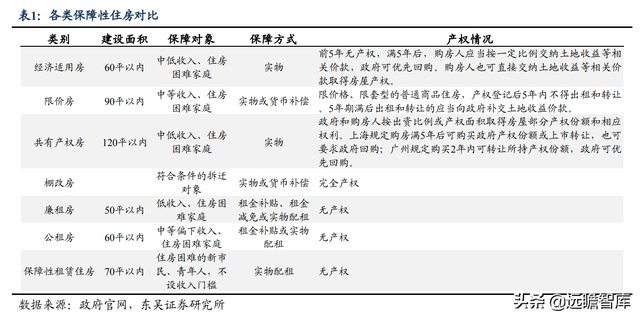

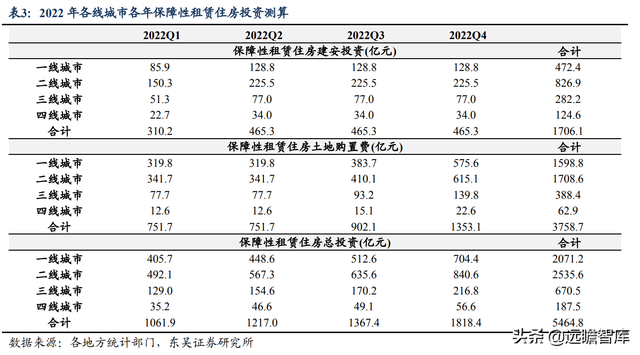

保障房層次多元化,新增公租房、共有産權房;保障房建設進入快速增長期,前期以公租房爲主,後期以棚改爲主。從層次看,2010年住建部等部門出台《關于加快發展公共租賃住房的指導意見》,首次將公租房納入保障房;2014年公租房、廉租房並軌爲公租房;6城試點共有産權房。從建設看,保障房從公租房建設高峰進入棚改建設高峰,2013-2015年棚改新開工套數占保障房比重由 50.8%升至 81.2%。

5)2016-2021年:

保障房重頭戲棚改逐漸熄火,保障性租賃住房納入保障房體系,形成公租房、共有産權房、保障性租賃住房三支柱。2014-2018年,棚改貨幣化安置促進了三四線城市去庫存,隨著庫存下降、房價上漲壓力,棚改逐漸熄火,2019年開工套數遭遇腰斬。2021年《關于加快發展保障性租賃住房的意見》,將保障性租賃住房納入保障房體系,形成公租房、共有産權房、保障性租賃住房三支柱。

2. 保障性住房能多大程度拉動房地産開發投資?

從保障性住房的影響看,當前房地産下行壓力持續、棚改退潮,保障性租賃住房有望成爲對沖地産下行的新動能。按照對保障房的分類以及數據可得性,我們對保障性租賃住房和棚戶區改造投資進行了測算。

2.1. 全國:22年新增保障性租賃住房投資相當于21年房地産開發投資的1.6%

對保障性租賃住房,我們的思路是測算出各年建設套數,根據建設套數與面積,分別計算建安投資、土地購置費,最後進行加總得到各年投資額。

此模型有以下假設:

1)保障性租賃住房分類:假設保障性租賃住房來源有二,一類新建,另一類改擴建,兩類各占50%。新建産生拿地、建安投資,改擴建不涉及拿地,僅産生建安投資。

2)建設套數:基于目前已披露的數據,我們發現,人口流入越多的城市,保障性租賃住房建設套數越多。

我們假設人口增量與保障性租賃住房建設套數存在線性關系,經計算二者相關系數爲 0.0786,即人口每增加 1 人,保障性住房建設套數增加 0.0786 套。

爲驗證系數擬合度,我們用此系數計算了2021年 40 個重點城市應建保障性租賃住房套數,結果與2021年 40 城實際建設套數基本一致。

我們根據六普、七普數據計算337個地級市人口變化,發現有191個城市人口增量爲正,再以各地人口增量爲基礎計算建設套數,人口下降的城市建設套數爲零。

3)建設面積:每套保障性租賃住房面積以最大面積 70 平米建設。

4)建安成本:目前官方對一二線城市劃分較爲清晰,三四線城市暫無劃分標准,我們根據經濟規模、城市發展、人口總量等情況,將337個城市劃分爲一二三四線,其中一二線城市劃分與官方基本一致。假設2021年一二三四線單位建安成本分別爲2600、2200、1800、1600元,此後以每年2%的速度增長。對于新建保障性租賃住房直接采用前述建安成本,對于改擴建的,由于有一定的建築基礎,建安成本相對較低,假設爲新建建安成本的50%。

5)建設節奏:基于已知數據,我們得到2021年 40 城保障性租賃住房實際建設套數占十四五建設計劃的15%,剩余85%將在2022-2025年完成,假設後面四年建設節奏爲總套數的25%、35%、15%、10%。跟我們假設新建保障性租賃住房施工期爲 3 年,建安投資分布爲25%、45%、30%;改擴建因已具備施工基礎,建設周期較短,假設爲年。

6)土地購置費:土地購置費僅産生于新建的保障性租賃住房,且爲一次性投入。基于2021 年各城市土地出讓均價,假設此後土地出讓均價以5%的速度增長。由于保障性租賃住房享有政策優惠,其地價一般低于住宅用地,如天津在《2022年天津市城鎮基准地價更新成果》中,規定租賃用地地價是住宅用地的30%;福州在《2019年福州市四城區基准地價更新成果》中,明確租賃住房用地基准地價爲住宅用地的50%。因此,我們假設保障性租賃住房地價爲住宅用地的40%。

7)疫情影響:由于疫情的影響,我們假設2022年10%的土地費用和建安投資轉移2023年完成。

8)季度測算:我們還對季度投資進行了測算。建安投資方面,每年1-2月爲開工前期准備階段或上一年竣工收尾階段,建安投資爲正常月份的一半,3月開始正常開工建設直到12月,3-12月建安投資正常投入,因此,假設1-4季度建安投資比例分別爲 18%、27%、27%、27%。對土地購置費,根據2013-2021年各季度地方政府國有土地出讓收入占總出讓收入的平均值,假設各季度土地購置費比重分別爲20%、20%、24%、36%。

基于以上假設,我們預計:

1)總體看,十四五期間保障性租賃住房建設總套數 961.3 萬套,建安投資 1 萬億元,土地購置費 1.6 萬億元,總投資 2.7 萬億,2021-2025年分別爲3033.3、5464.8、9449.5、5166.0、3678.1億元。

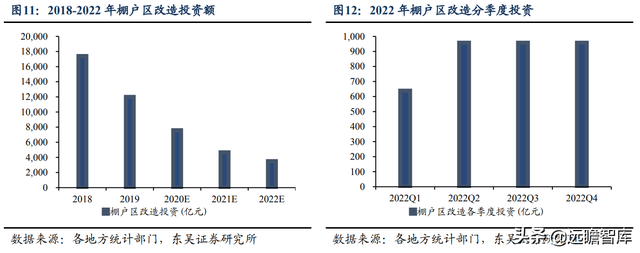

2)分線城市看,2022-2025年一二三四線城市保障性租賃住房建設套數分別爲169.5、400.3、166.3、81.2萬套,2021-2025年一二三四線城市保障性租賃住房投資分別爲8777.4、13359.1、3601.3、1053.9億元。

3)2022年,保障性租賃住房建設套數242.5萬套,建安投資、土地購置費分別爲1706.1、3758.7億元,總投資5464.8億元,各季度分別爲1061.9、1217.0、1367.4、1818.4億元。新增保障性租賃住房投資2431.4億元,相當于2021年房地産開發投資的1.6%。

對棚戶區改造,我們的思路是測算出2022年新開工套數,根據新開工套數、面積、成本,計算出 2022 年棚改投資額。

此模型有以下假設:

1)新開工套數:基于曆史數據,2019年起棚改新開工數腰斬,2019-2021年新開工套數下降幅度分別爲-49.5%、-33.9%、-21.1%,預計2022年棚改新開工套數下降幅度與2021年持平大約在 21%左右,因此,2022年棚改新開工套數約爲 130 萬套。

2)建設面積:假設棚戶區改造每套建設面積爲80平米。

3)建設節奏:與新建保障性租賃住房建設節奏的假設類似,假設棚戶區改造建設施工期爲 3 年,當年完成建安投資的 25%,次年完成 45%,第三年完成 30%。具體到每季度建設節奏,建安投資的比例爲 18%、27%、27%、27%。

4)投資成本:基于曆史棚改投資總額與新開工套數的關系,我們假設 2021 年棚改投資成本爲 2600 元、平,此後以 2%的速度增長。

基于上述假設,我們預計,2022年棚改投資總額爲3512.5億元,各季度建安投資分別爲 638.6、958.0、958.0、958.0 億元,總投資較2021年下降 1158.6 億元,減少的投資相當于 2021 年房地産開發投資的 0.8%。(報告來源:遠瞻智庫)

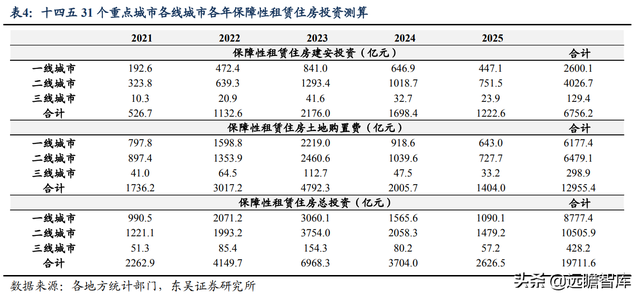

2.2. 31 城:22 年新增保障性租賃住房投資相當于 21 年房地産開發投資的 2.9%

根據 31 個重點城市披露的保障性租賃住房建設計劃,我們采用與 2.1 部分相同的假設和測算方法,分別對 31 城進行測算。

我們預計:

1)31 城總體看,十四五保障性租賃住房建設總套數約爲 587.1 萬套,建安投資約 6756.2 億元,土地購置費約 1.3 萬億元,總投資約 2 萬億元,2021-2025 年分別爲 2262.9、 4149.7、6968.3、3704.0、2626.5 億元。

2)分線城市看, 2022-2025 年一二三線城市保障性租賃住房建設套數分別爲 169.5、318.1、12.0萬套,2021-2025年一二三線城市保障性租賃住房投資分別爲8777.4、10505.9、 428.2 億元。2022 年投資增量分別相當于 2021 年房地産開發投資的 6.7%、1.6%、2.0%。

3)2022 年,31 城保障性租賃住房建設套數 150.6 萬套,建安投資、土地購置費分別爲 1132.6、3017.2 億元,總投資 4149.7 億元,各季度分別爲 809.4、912.3、1033.0、1395.1 億元。新增保障性租賃住房投資 1886.8 億元,相當于 2021 年房地産開發投資的 2.9%。

3. 保障性住房兩大變化

3.1. 類型:保障性租賃住房將成新增量,保障群體擴大至青年人

從保障房類型看,未來保障性租賃住房將成爲保障房建設重點,保障群體由中低收入群體擴大至青年人與新市民,租售並舉加速落地。

2021年年初,十四五規劃提出“擴大保障性租賃住房供給”;6 月,國常會明確要加快發展保障性租賃住房,緩解新市民青年人等群體住房困難;7 月,《關于加快發展保障性租賃住房的意見》;年底,提出要推進保障性住房建設。

從一系列政策可以看出,保障性租賃住房成爲未來保障房的新增量。保障性租賃住房和公租房、共有産權房有什麽區別?

一是覆蓋群體不同,保障性租賃住房覆蓋範圍擴大至新市民、青年人,對收入、戶籍等要求較低,而公租房、共有産權房覆蓋中低收入群體,對收入、戶籍有一定限制。

二是建設主體不同,此前的保障房由政府直接主導、財政投資、國企平台建設,而保障性租賃住房由政府引導市場主體進行投資、建設。

三是“租金低、戶型小”、對接共有産權,租金低于同地段、同品質市場租賃,戶型小于 70 平米,可先租後買,而公租房面積嚴格限制在 60 平米以內,且只租不售。

四是職住平衡,22 號文提出政府應支持在城區、靠近産業園區或交通便利區域建設保障性租賃住房,而此前的保障房很多存在位置偏僻問題。

3.2. 供給:保障性租賃住房向人口淨流入城市傾斜

從保障房供給看,保障性租賃住房將向人口淨流入的大城市傾斜,十四五期間 40 個重點城市計劃建設保障性租賃住房 650 萬套,一線城市保障性租賃住房建設占新增住房供給量的目標均在 40%以上。

根據七普數據,2010-2020 年我國常住人口淨流入的城市有 191 個,其中 56 個城市位于長三角、珠三角、長江中遊、京津冀、成渝城市群,這也是保障性租賃住房重點供給的城市。根據住建部數據,十四五期間 40 個重點城市初步計劃新增保障性租賃住房 650 萬套,其中

1)上海在《2022 年上海市擴大有效投資穩定經濟發展的若幹政策措施》的通知中提出,“十四五”期間計劃新增建設籌措保障性租賃住房 47 萬套,占新增住房供給總量的 40%以上,至 2025 年累計建設籌措 60 萬套以上,其中 40 萬套左右形成供應。對比十三五期間上海新增保障性住房用地占新增住房用地 32.7%的比重有大幅提高。

2)廣州在《關于進一步加強住房保障工作的意見》提出,到 2025 年完成 60 萬套 保障性租賃住房,是“十二五”“十三五”保障性住房建設總量的 2.3 倍,與十四五計劃 供應商品房數量之比接近 1:1。

3)深圳在《深圳市住房發展“十四五”規劃》提出,“十四五”期間計劃建設籌集住房 89 萬套,保障性租賃住房 40 萬套,占住房建設籌集總量的 45%;計劃籌建的保障性住房總套數爲 54 萬套,占新增住房供給的 60.7%,超過十三五期間新增保障性住房占新增住房 53%的比例。

4)北京在《北京市關于加快發展保障性租賃住房的實施方案》提出,爭取 “十四五”期間建設籌集保障性租賃住房 40 萬套,占計劃供應住房數量的比例達 40%。對比十三五期間北京開工建設政策性住房的 33.4 萬套,十四五計劃籌建保障性租賃住房數量增長了 19.8%。

4. 保障性住房國際經驗

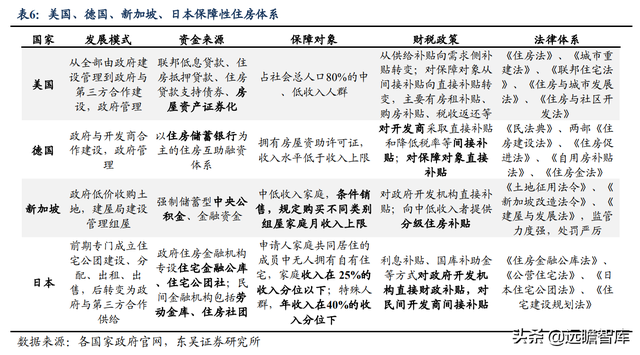

從發展模式看,美德日以政府與第三方合作建設、政府管理的模式爲主,新加坡則是建屋局承擔了建設、出租出售、管理等職責。盡管我國保障房發展模式在美德日模式靠攏,但籌建主體仍以地方國企、市政平台爲主,市場化程度有待提高。

從資金來源看,美國金融業的發達爲保障房提供了衆多金融工具,德國以住房儲蓄銀行爲主,新加坡通過公積金制度融資,日本則有住宅金融公庫、住宅公團社等金融機構。我國以中央地方財政支持、專項債、專項貸款爲主,未來仍需拓寬資金來源,如 REITs。

從保障對象看,新加坡按照收入水平爲公民提供不同類別的保障房,2020 年 78.7% 的居民住在組屋,我國保障房尚未建立起針對需求端不同客群分層機制。

從財稅政策看,美德新日對供給、需求端均有財稅優惠或補貼,而中國的著力點主要在供給端,需求端補貼存在空白。

從法律體系看,美德新日保障房法律法規較爲完善,中國相關法律法規較少。

5. 風險提示

1)行業下行壓力超預期:若供給端政策優化不足,房企信用環境或將持續惡化,造成需求端信心持續不足,行業下行壓力加大;

2)保障性租賃住房建設不及預期:受政策、資金、土地等因素影響,保障性租賃住房建設或達不到預期目標;

3)模型測算偏差:由于保障性住房投資測算中包含衆多假設,假設和實際數據或存在一定程度偏差,導致最終測算結果偏差;

4)疫情反複、發展超預期:新冠病毒持續變異,傳染性增強或導致疫情反複、發展超預期,對保障性住房建設進度、房地産市場産生負面影響;

5)調控政策放松不及預期、收緊超預期。

——————————————————

請您關注,了解每日最新的行業分析報告!

報告屬于原作者,我們不做任何投資建議!

如有侵權,請私信刪除,謝謝!

獲取更多精選報告請登錄【遠瞻智庫官網】或點擊:遠瞻智庫|文庫-爲三億人打造的有用知識平台