報告要點

站在亞太以及國內市場的角度來看,全球系統性的緊張格局下內外盤單邊價格與價差都將受到提振。另外值得一提的是,近期受到俄烏沖突、發電廠需求旺季、燃油汙染事件等多重因素的影響,新加坡燃料油市場延續著緊張的格局,高低硫燃料油現貨貼水都處于極高的水平。對于內盤FU、LU而言,這意味著進口倉單成本受到擡升,疊加當下高運費的影響,燃料油期貨對外盤價差有望偏強運行。

最後,在當前局勢下原油成本端支撐依然較強。且未來一旦潛在利多兌現(歐盟施加石油禁運)或利空消退(國內疫情控制),油價或存在上行風險。因此,在成本與自身基本面的雙重支撐下,FU、LU單邊價格短期或維持震蕩偏強走勢,但由于目前無論是絕對價格還是相對原油的價差都已經到達相對高位,我們建議以逢低多的思路爲主,不宜盲目追漲。

觀點:中性偏多;逢低多FU、LU主力合約

風險:俄烏局勢緩和;原油價格大幅回調;伊朗核談判達成;煉廠開工超預期;FU、LU倉單注冊量大幅增加;航運業需求不及預期;發電廠需求不及預期。

1 地緣局勢持續緊張,原油供應擔憂加劇

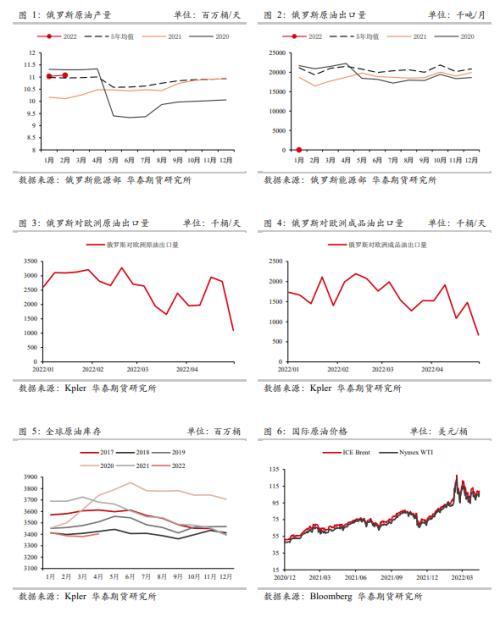

自今年俄烏沖突爆發以來,地緣局勢成爲驅動油價走勢的核心因素。近期隨著戰爭進入僵持狀態,烏克蘭與西方對俄羅斯也維持著較爲強硬的態度,尤其是歐美對俄制裁呈現著逐步加碼的趨勢。五一假期期間,歐盟委員會主席馮德萊恩表示歐盟在計劃著新一輪對俄制裁方案,其中包含全面禁止俄羅斯石油,並呼籲成員國在2022年底前實現這一目標。考慮到歐洲對俄羅斯石油的依賴程度較高,且暫未對俄羅斯石油貿易實施直接制裁,因此這一制裁方案是超出預期的。如果未來歐洲的禁運真的落地,那麽俄羅斯石油供應將受到新一輪的沖擊,原油市場的供應擔憂或進一步加劇。在歐佩克維持減産協議、美國頁岩油生産受制于資本開支及供應鏈等問題、伊朗核談判缺乏實質進展的背景下,如果俄羅斯方面的供應缺口放大,如何填補將成爲一大難題。假設其他供應方無法放量,那麽原油市場可能會持續緊張,斷供事件將引發新的上行風險。

在供應擔憂加劇的同時,近期油市仍面臨著來自需求端的壓制因素,主要體現在我國疫情的影響。隨著上海疫情封控的持續,市場開始持續下修中國石油消費增長預期,有觀點認爲今年3至4月份國內需求同比下降200萬桶/日,約占全年消費的15%左右。由于上海是全國經濟、消費以及物流中心,其封控對消費的影響主要在三個方面,一是上海本市的車流量降至零附近,5%的石油消費在封控期被消滅;二是上海物流的影響外溢到華東,如高速公路核酸檢測以及各地封控措施導致上海牌貨車或者司機滯留,從而影響了華東地區的柴油消費;三是由于上海航班數量大幅削減,而上海作爲航空樞紐城市,航油消費也大幅下降,綜合來看,我們初步預估本輪疫情影響影響了至少10%的石油消費。近日上海疫情已經出現了好轉的迹象,如果國內疫情能在短期得到有效控制,那麽封控措施的解除將帶來下遊消費的顯著修複,對于油市有潛在的利好。但考慮到奧密克戎病毒的高傳染性,目前還不宜盲目樂觀,需要進一步觀察國內疫情的走向。

總體而言,我們認爲在歐洲制裁加碼的預期下,原油供應擔憂將持續(甚至加劇),價格難以從高位顯著回落。而未來一旦潛在利多兌現(歐盟施加石油禁運)或利空消退(國內疫情控制),原油平衡表或進一步收緊,油價上行風險仍存。

2 局勢未見緩和,俄烏沖突對燃料油市場收緊效應延續

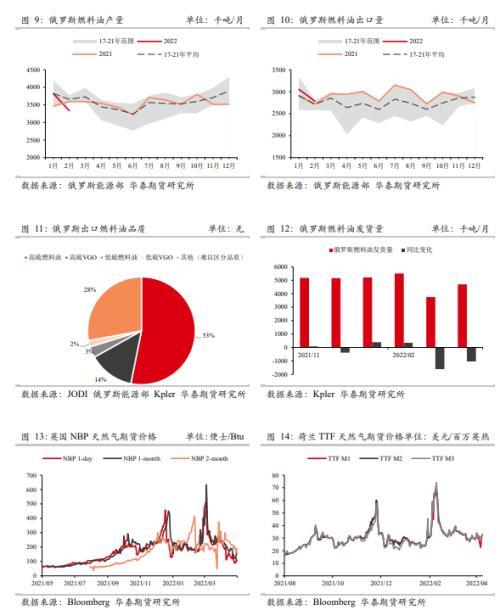

作爲世界第一大燃料油生産國與出口國,俄羅斯在國際燃料油供應體系中占據的份額甚至相較原油更大,尤其考慮到美國對俄能源禁運的實施導致俄羅斯燃料油失去第一大買家,再疊加歐洲以及亞太等盟友的間接制裁,因此沖突與制裁背景下俄燃料油供應受到了顯著的沖擊。

參考Kpler數據,自俄烏沖突爆發以來俄羅斯燃料油出口出現了大幅的下滑。具體而言,俄羅斯3月與4月份燃料油(包含VGO組分)發貨量分別爲374萬噸和470萬噸,環比2月份下降幅度分別達到176萬噸和81萬噸,同比降幅則爲161萬噸和104萬噸。值得一提的是,雖然俄羅斯4月發貨量環比3月有明顯回升,但這還不能說明其供應已經在恢複,因爲我們觀察到4月的離港貨物中有大概108萬噸的量無法追溯明確的去向,明顯高出3月份的數字。這些貨物可能是進入了浮倉,暫時還未對市場形成有效的供應。此外,由于俄羅斯生産與出口的燃料油主要爲高硫組分,因此隨著俄羅斯供應的下滑高硫燃料油市場感受的收緊效應更爲顯著。當然,排除俄羅斯生産的少量低硫燃料油外,部分俄羅斯出口的高硫VGO資源也被用于低硫船用燃料油的調和中,因此低硫燃料油供應受到的直接影響也不應完全忽視。

除了燃料油出口下滑帶來的直接影響外,俄烏沖突也通過其他路徑對燃料油基本面傳遞利多信號。一方面,俄烏沖突導致歐洲煉廠原料不足的問題凸顯,開工負荷不及預期(檢修量高于預期),進而導致包括燃料油在內的成品油産量受到抑制;另一方面,由于俄羅斯是歐洲地區天然氣和柴油的主要供應來源,制裁與緊張局勢支撐了國際天然氣及柴油市場。而通過與天然氣與柴油間的産業鏈聯系,低硫燃料油市場受到來自供應端的額外支撐。

總體而言,在俄烏沖突未見緩和、西方制裁有加碼傾向的背景下,燃料油市場將持續受到來自俄羅斯的收緊效應,供應端支撐偏強。

3 旺季開始兌現,發電廠燃油需求逐步攀升

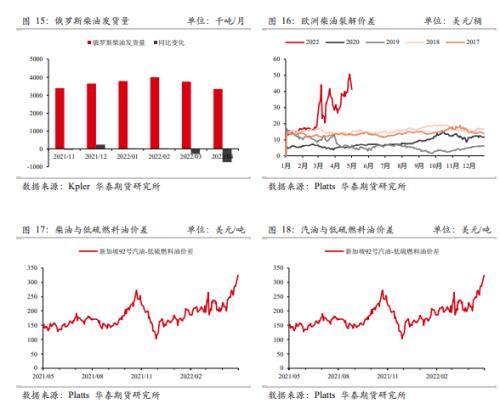

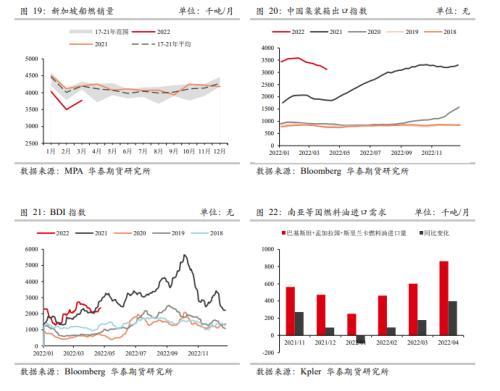

當前在燃料成本高企、疫情等不利因素的影響下,燃料油在船用下遊的消費相對一般。參考新加坡的銷量數據,今年的船供油量明顯低于季節性同期。雖然數據中部分反映舟山等亞太港口的競爭因素。但整體來看,船燃端需求當下受到一些短期因素的壓制,在國內疫情得到控制後或有所恢複。

相較于船燃端,發電端下遊則展現出更爲良好的態勢。隨著氣溫上升,中東、南亞等地區的電力需求將跟隨季節性反彈,進而帶動包括燃料油在內的原料需求(這些地區仍保有相對較多石油發電的産能)。此外,昂貴的天然氣價格將使得發電廠對燃料油的替代需求提升,在季節性與經濟性的雙重作用下高硫燃料油需求將具備可觀的增長空間。由于這些地區發電廠使用的燃油品質以高硫爲主,因此需求端的潛在利好將更多體現在高硫燃料油市場。參考船期數據,當前南亞地區主要消費國已經開始兌現旺季效應,巴基斯坦、孟加拉國以及斯裏蘭卡4月合計燃料油進口量達到86萬噸,環比增加26萬噸,同比上漲40萬噸。與此同時,沙特的燃料油采購也展現出類似的增長態勢。我們從這些消費地進口量環比與同比的變化中可以清晰地看到季節性與經濟性的雙重影響。往前看,隨著夏季深入,中東、南亞地區氣溫攀升,而天然氣價格難以大幅回落,當地發電廠燃料油需求有望進一步提升。

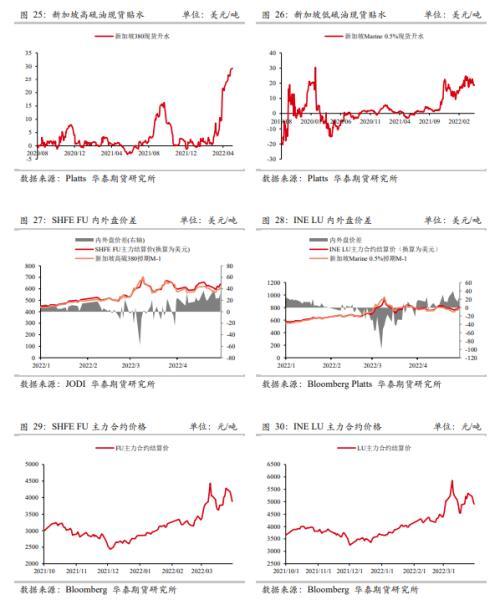

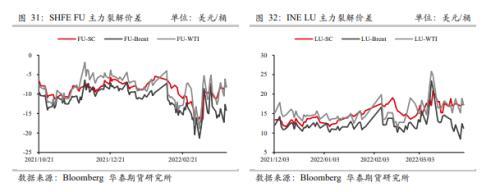

4 新加坡燃料油現貨貼水高企,FU、LU持續受到支撐

總體來看,在俄烏沖突加劇、發電廠消費旺季臨近的背景下,全球燃料油市場將受到來自供需兩端的支撐,整體上或維持偏緊。在此背景下,主要地區燃料油裂解價差、月差在短期或偏強運行。但需要注意的是,隨著近期高硫燃料油裂解價差大幅反彈,其對原油的貼水已經收縮到接近0的水平(以迪拜原油爲參照基准),這意味著燃料油裂差的上行空間同樣有限(一旦燃料油價格超過原油那麽可能導致其替代需求顯著受損)。

本文源自華泰期貨研究院