(報告出品方/作者:中信證券,劉易,王濤,田鵬)

1 線性驅動賽道拓寬源于消費智能化、工業精細化

線性驅動産品應用廣泛,賦能産品智能化

線性驅動産品主要應用于智能終端,應用廣泛。線性驅動産品起源于歐洲,行業處于上升周期,主要實現智能終端産品的運動控制功能。工作原理是通過控制系統將指令傳達至機械結構,使電動機的圓周運動,轉換爲推杆的直線運動,從而達到推拉、升降重物的效果。具體地說,控制系統控制直流電機的旋轉,而電機輸出軸連接蝸杆,蝸杆帶動渦輪旋轉,使渦輪內連接的絲杠轉動,絲杠上的螺母在導向管內作軸向移動,即電機帶動一對絲杠螺母把電機的旋轉運動轉變爲直線運動,通過電機的正轉或反轉,控制內管的前進或後退。如通過各種杠杆、搖杆或連杆等可以完成轉動、搖動等複雜動作。

線性驅動及系統是衆多智能終端的核心配件,廣泛應用于醫療、智能家居、智慧辦公和工業科技等領域。安裝線性驅動系統的智能終端,能夠帶來舒適、方便、人性化的體驗,比如醫療床和護理床的電動調節,辦公桌的升降,以及逐步擴張到工業(如光伏跟蹤支架)、農業自動化(如收割機)、汽車(如電動尾門)等應用。

消費智能化和工業精細化是行業發展的核心驅動力。伴隨著應用場景升級,産品智能化將成爲一大趨勢。醫療康護、智慧辦公和智能家居均屬于消費智能化領域的應用,通過驅動技術,賦予産品電動化、智能化,不需要者動手便能達到使用者要求。太陽能跟蹤支架、機械等工業領域的應用屬于工業精細化,能夠提升生産效率,達到創收的效果。

線性驅動産品定制化程度高,將部分替代液壓、氣壓驅動産品

線性驅動底層技術無差異,差異存在于不同行業對技術、功能要求不同。在設備大小、噪音、承載力和使用壽命等方面,不同下遊行業存在著特定的要求。我們認爲,線性驅動産品底層驅動技術無差異,但由于不同使用場景參數要求不同,導致産品定制化程度較高。基于此,行業內部分公司積極打造線性驅動平台,並對電機、傳動、CAE(計算機輔助工程)和NVH(噪聲、振動與聲振粗糙度)等領域的深入研究,將不斷開發出適合不同應用領域産品。

線性驅動技術優勢凸顯,將部分替代液壓驅動、氣壓驅動産品。線性驅動可以與CPU連接,通過電信號控制産品運動,響應快,且定位精准度高,在操作上優于液壓、氣壓驅動産品。其次,在線性運動方面,液壓驅動和氣壓驅動比較難控制線性位置和速度,且體積和噪音較大,需要單獨液壓和氣壓裝置。我們認爲,鑒于線性驅動的諸多優點,在線性運動的場景下,電機驅動的線性驅動産品將逐步替代液壓、氣壓驅動産品。

在消費智能化和工業精細化背景下,線性驅動産品將全面開花

線性驅動市場前景廣闊,未來將全面開花。當前線性驅動産品的主要市場爲經濟較爲發達且更注重生活品質的歐美地區,市場已趨近成熟,需求總量在穩定中增長。同時,隨著我國經濟的快速發展,消費者的消費理念逐漸改變,兼顧美觀和實用的消費理念形成,消費智能化趨勢明顯,智能化家居、醫療等産品在國內的接受度將逐漸提升,前景廣闊。受益于此,我們認爲線性驅動産品未來將全面開花。

醫療康護:市場規模大,預計2023年線性驅動産品全球市場規模約爲28億美元。全球醫療器械設備市場規模較大,增長來源于人口增加、老齡化和醫療費用增加。線性驅動廣泛應用在電動醫療床、療養所護理床、家庭護理床、病人移位器、升降診察台、治療椅、輪椅、電動洗澡椅等産品中。根據TrendForce和前瞻産業研究院的預測,2023年全球和中國醫療器械市場規模分別爲5607億美元和10767億元;按照捷昌驅動2020年報中對線性驅動市場規模占比0.5%的假設,我們預計2023年全球和中國醫療領域的線性驅動市場規模分別達28億美元和54億元。

智能家居:功能性家居産品需求逐步擴張。隨著消費智能化和消費者生活品質的提高,居民對家居用品的舒適度提出了更高的要求,智能化家居産品需求隨之增加。智能家居驅動系統主要應用于以住宅爲平台的家具、家電、櫥櫃及其他智能化住宅系統。以廚衛升降系統爲例,利用驅動器及控制系統,就可以實現家庭廚房家具的升降或者位移功能,從而快速方便地調節到適合自己的高度或距離,其中線性驅動系統將起到核心作用。全球智能家居市場發展前景廣闊,將帶動線性驅動系統的快速增長。

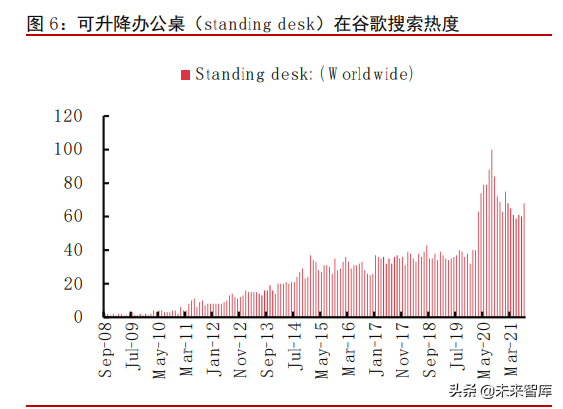

智慧辦公:健康辦公成爲社會關注點。以可升降辦公桌爲例,可調節的高度使得員工能夠選擇站立辦公,降低久坐帶來的勞損風險。智慧辦公産品目前在歐美地區快速普及,美國、歐盟、加拿大已經出台了關于健康辦公的法律法規,這加速智慧辦公産品的滲透率提升。在國內,隨著人均可支配收入的增加,智慧辦公産品銷售主要來自于自發消費,未來隨著中國企業對員工健康關注度提升,智慧辦公産品滲透率也將快速提升。

工業科技:光伏追蹤器有望成爲線性驅動潛在增長點。光伏支架按照能否跟蹤太陽轉動區分爲固定支架和跟蹤支架,采用跟蹤支架的光伏系統,其面板朝向可以根據光照情況進行自動調整,獲取更多的太陽光照。相比固定支架,跟蹤支架能夠有效提高項目收益率,具備較高性價比。根據新加坡太陽能研究所(SERIS)研究數據,由于雙軸跟蹤系統受制于高成本,利用“單軸跟蹤+雙面組件”的組合可在全球93.1%的區域內實現最低度電成本。其中,單軸跟蹤系統較固定支架發電量增厚達7%-37%,而成本較之雙軸跟蹤系統低8%-29%。

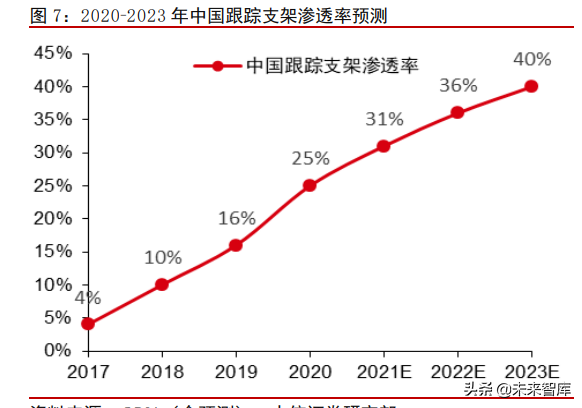

根據CPIA,國內跟蹤支架占國內光伏年新增裝機容量比例有望從2019年的16%提升至2023年的40%,全球跟蹤支架占全球光伏年新增裝機容量比例有望從2019年的25%提升至2023年的50%。從國內市場上看,隨著大型央企對跟蹤支架的率先采用,中信博等優質供應商技術的成熟,平價時代跟蹤支架對IRR的改善更爲顯著以及儲能技術的不斷發展和應用,未來國內跟蹤支架滲透率有望穩步上升。從國際市場上看,根據CPIA數據,跟蹤支架滲透率在2012年不到5%,而目前已經達到34%,未來受益于全球大量新增光伏裝機以及中東非等地區對跟蹤支架的大量采用,全球跟蹤支架滲透率在2023年有望達到50%。

2 歐洲品牌先行拓疆,國産品牌性價趕超

國外競爭對手擁有先發優勢,國內企業具有較高性價比。線性驅動産品起源于歐洲,丹麥和德國有全球領先的線性驅動供應商,在品牌、技術、研發和渠道上擁有較強競爭力,是線性驅動行業技術、産品的引領者。我國起步于21世紀初,國內市場處于成長期,國産企業具有起步晚、生産規模小、增速快和性價比高的特點,隨著時間的發展,有一批公司憑借優秀制造能力和較高的性價比,成爲單一細分行業龍頭,比如已上市的捷昌驅動、凱迪股份等。國産品牌逐步憑借較高的性價比以及後發制造優勢,進軍海外,成爲部分知名品牌的代工商。

Linak & Dewert Okin:行業先行者,持續拓展應用領域和銷售市場

力納克(Linak):行業先行者,領先優勢明顯。公司成立于1907年,主要生産和研發部門設在丹麥總部。在深圳(中國)、路易斯維爾(美國)、普雷紹夫(斯洛伐克)和春武裏府(泰國)設有生産工廠,在全球35個國家與地區設有子公司,員工超過2400名,在全球線性驅動行業擁有市場領先優勢。

力納克從農業機械線性驅動産品起家,隨後拓展至電子、醫療、辦公、家居等領域。公司最初爲農業用具提供商,1979年開發出第一個電動直線推杆 LA30,用于改進農業機械使用。1988年,力納克開拓電子業務,1990年推出醫療護理用的全套推廣系統,1998年推出升降桌推杆系統,進入辦公領域。進入二十一世紀之後,公司又陸續進入智慧家居與工業自動化領域,全方位布局。

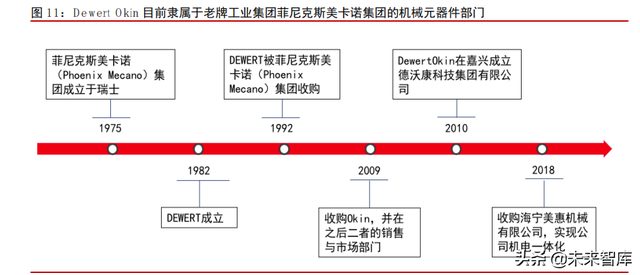

Dewert Okin:隸屬老牌工業元器件集團。Dewert Okin隸屬于Phoenix Mecano集團機械元器件部門,是目前國際公認的線性驅動及系統制造商,總部位于德國。PhoenixMecano成立于1975年,是一家全球跨國工業元器件生産制造公司,在全球26個國家設有55個下屬分支機構和19個生産裝配廠。

Dewert成立于1982年,主要業務是開發、生産和銷售人體工程學相關的驅動器、控制單元和配件。OKIN是領先的家具線性驅動及系統供應商,主要産品包括可調節床、躺椅、工作台和工業應用産品。2009年2月,Phoenix Mecano集團並購了Okin的家具部門,並整合了Dewert和Okin的銷售與市場部門。目前,按照集團的定位,Dewert品牌專注于醫療護理領域,Okin品牌專注于家居、辦公領域。2010年公司在中國嘉興成立德沃康科技集團有限公司,並設立了生産基地,旗下擁有Dewert、Okin以及REFINED三大品牌。

歐洲品牌先發優勢明顯,成長之路伴隨著在産品、細分領域和地區的持續擴張。我們複盤了歐洲市場行業龍頭的發展之路,發現他們都是從某一細分行業起家,在單一市場做到一定規模後,開始進軍其他市場以及開發不同細分領域新産品。力納克農業機械線性驅動産品起家,隨後拓展至電子、醫療機械、辦公等領域。Dewert Okin 家居領域線性産品起家,隨後擴張到醫療康複領域。

國産品牌性價比高,在追趕中替代

國産品牌以OEM、ODM爲主,未來朝著上下遊一體化的方向發展。目前來看,國産品牌主要是To B廠商,爲下遊客戶定制生産相應要求的産品,部分供應商參與設計、研發相關産品,成爲ODM廠商。從産業發展的角度,國産品牌一般從OEM廠商發展成ODM廠商,最後發展成OBM公司,成爲綜合性公司,線性驅動行業也是如此,部分公司已經擁有自己的品牌及産品,並産生銷售收入。

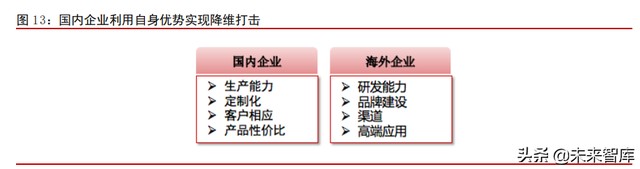

隨著國産出海和補短板,部分企業有望成爲全球龍頭。從競爭力角度來看,海外品牌在研發、品牌建設、渠道和高端應用領域有較強競爭力,但成産成本、研發成本較高;國産品牌在生産能力、定制化、客戶響應方面具備優勢,並且具有較高性價比。隨著自主企業逐步成長和走向海外,並逐步彌補在渠道、研發和品牌上的劣勢,有望拓展更多下遊細分行業和市場,憑借規模化生産,市場份額有望快速提升,成爲全球龍頭。

3 看好制造出海的捷昌驅動和微型驅動系統龍頭兆威電機

捷昌驅動:打造線性驅動平台,有望成爲綜合型全球龍頭

國産線性驅動龍頭,下遊應用領域布局完善

國産線性驅動龍頭,深耕行業二十余年。公司2000年成立,主要從事線性驅動系統的研發、生産和銷售業務,工作原理是通過控制系統將指令傳達至機械結構,使電機圓周運動推動推杆直線運動。目前形成智慧辦公、醫療康護、智能家居和工業科技四大板塊。公司積極推進全球化戰略布局,2021年收購Logic Endeavor Group GmbH(以下簡稱LEG)後,全球銷售範圍將覆蓋歐洲、亞洲和美洲,主要客戶包括The Human、HAT Contract和Ergo Depot(Fully)等北美企業和科派股份、9am等國內知名家具企業。

公司2016-2020年營收及歸母淨利潤均保持高速增長。公司2016-2020年營收及歸母淨利潤複合增速分別達39%和33%,整體保持高速增長態勢。1H21實現營收10.1億元,同比增速19.1%,歸母淨利潤1.5億元,同比增長-37.7%,主要是對美貿易關稅

公司盈利能力階段性承壓,2022年有望觸底反彈。公司毛利率與淨利率在2016-2019年處于下降通道,主要的影響因素有産品銷售價格下降、原材料成本上升、2019年開始美國加征25%關稅和人民幣升值影響(出口産品以美元結算)。其次,1H21毛利率、淨利率有所下滑,主要是對美貿易關稅、原材料漲價、運費大幅上漲所致,以及馬來西亞疫情致産能利用率不高,未來隨著疫情好轉,以及馬來西亞産能提升,公司盈利水平有望在2022年觸底反彈。

打造線性技術平台,複制智慧辦公成長之路

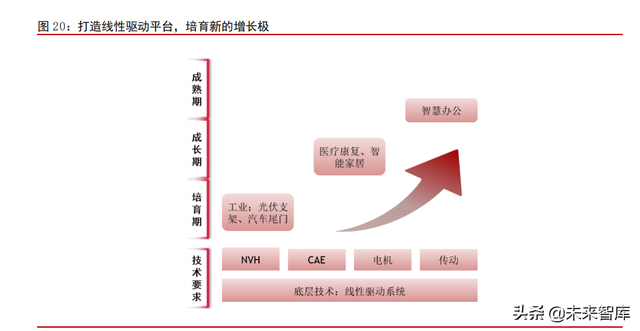

公司積極拓展醫療康複、智慧家居和工業科技領域,憑借在底層線性驅動系統領域的技術沉澱,與下遊不同細分應用領域客戶合作研發、定制開發適配産品。從官網展示的産品中可知,公司已經在醫療康複、智慧家居和工業科技領域開發了一系列産品,隨著産品種類增加和客戶增加,我們認爲有望複制公司在智慧辦公領域的高速發展。

線性驅動底層技術無差異,差異存在于不同行業對技術、功能要求不同。隨著公司在中央研究院的帶領下,對電機、傳動、CAE(計算機輔助工程)和NVH(噪聲、振動與聲振粗糙度)等領域的深入研究,將不斷開發出適合不同應用領域産品。我們認爲,公司正基于線性驅動底層技術,打造線性驅動平台,並結合不同細分行業不同要求,衍生出適合産品。平台化發展,有助于快速拓展不同細分行業、培育新産品和孵化新項目,縮短産品開發、量産時間,新産品有望接替成熟産品貢獻增量。

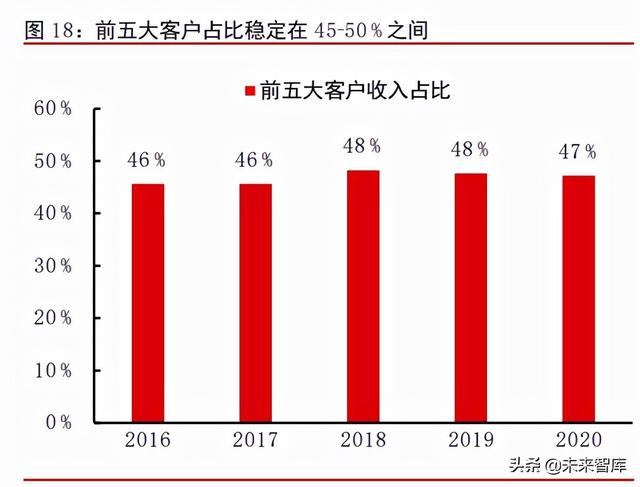

智慧辦公以出口爲主,過去幾年業務高速增長。根據捷昌驅動2020年年報,公司預測2024年中國、全球可升降辦公桌所應用線性驅動産品市場規模分別達24億元、240億元。公司智慧辦公業務收入2015-2019年複合增速達46%,2016-2020年外銷占比一直保持在70%以上,這主要得益于北美亞馬遜、Facebook等互聯網巨頭掀起的人體工程學辦公桌椅熱潮,導致智慧辦公産品北美市場持續熱銷。公司深度綁定The Human、HAT Contract和Ergo Depot(Fully)等北美企業,前五大客戶收入占比穩定在46-48%。在北美市場面臨歐洲企業競爭的情況下,産品收入保持高速增長,我們認爲公司在線性驅動技術、産品質量等方面達到歐洲産品水平。

智能家居品類衆多,積極拓展下遊家具客戶。隨著消費升級,居民對智能化家居産品需求增加。智能家居驅動系統主要應用于以住宅爲平台的家具、家電、櫥櫃及其他智能化住宅系統。以廚衛升降系統爲例,利用驅動器及控制系統,就可以實現家庭廚房家具的升降或者位移功能,從而快速方便地調節到適合自己的高度或距離。公司已與歐派、志邦、金牌等多家全屋定制品牌合作,未來將積極構建以線性驅動爲核心,融合互聯網+、大數據、雲計算等新興領域,擴展線性驅動在智能家具領域的推廣與應用。

公司智能家居業務基數低,未來有望大幅增長。公司智能家居業務起步晚,整體業務規模不大,缺乏相應的産品布局和下遊客戶拓展,營收從2015年的0.07億元增長至2019年的0.17億元。2018年公司在主板上市,募集9,705萬元投資智能家居控制系統生産線建設,項目顯示,預計2021年12月完工,我們認爲隨著智能家居産品局部和業務生産線的完工,公司將逐步發力智能家居業務。

布局光伏支架産品,有望伴隨光伏行業增長和跟蹤支架滲透率提升而增長。根據官網産品介紹,公司爲光伏支架及組件廠商、光熱電站總包商研發出跟蹤支架電動推杆,具有使用壽命長、操作便捷、低耗能、負載能力強等特點,可應用于光熱塔式太陽能電站、光熱碟式太陽能電站、單軸光伏電站等。相比固定支架,跟蹤支架能夠提升發電效率,有效提高項目收益率,具備較高性價比。

光伏行業未來將高速發展。光伏發電清潔、低碳、可持續,長期以來受到各國政府支持,隨著成本下降、發電效率提升,光伏發電有望成爲較廉價的能源之一,降低全社會用電成本。根據中國光伏行業協會數據,未來國內及全球光伏市場將不斷擴大,從而帶動光裝機規模的提升,根據中國光伏行業協會中性預測,到2023年,中國光伏新增裝機規模有望達到80GW,全球光伏新增裝機規模有望達到200GW,均接近當前規模兩倍。

公司成立致優科技,布局汽車行業線性驅動産品,瞄准電動尾門市場。工商登記信息顯示,浙江致優汽車科技有限公司于2021年2月22日成立,捷昌驅動持股90%。根據公司2020年度業績說明會信息,致優科技主要從事汽車電動尾門控制系統等與線性驅動技術相關産品的研發及生産,公司十分看好在汽車行業高基數下,電動尾門等産品滲透率提升帶來的廣闊前景。

2025年全球汽車電動尾門市場規模預計達228億元。根據世界汽車組織和穆迪分析的數據,2025年銷量將會達到9500萬。隨著汽車智能化、電動化程度加深,電動尾門滲透率將逐年提高,我們預計2021年電動尾門的市場滲透率在10-15%左右,假設2022-2025年滲透率每年提升3-6個百分點(後期會加速滲透,電動尾門有可能成爲中高端車型標配),假設2025年滲透率32%。根據凱迪股份招股說明書顯示,電動尾門驅動系統單價平均銷售價格772元,考慮到汽車産品年降,假設2025年單價750元/套,我們預計2025年應用于汽車電動尾門的線性驅動系統全球市場規模將達228億人民幣。

收購LEG完善歐洲布局,提升研發實力

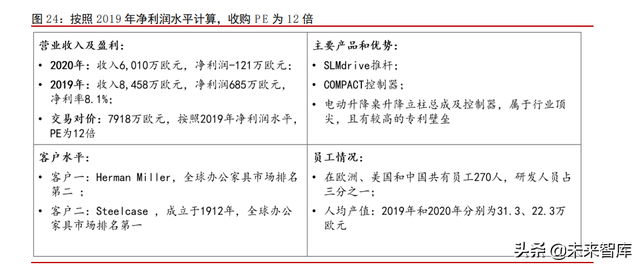

收購奧地利LEG,有助于公司進入歐洲市場、提升研發實力和開拓歐美高端市場。2021年5月,公司公告擬使用自籌資金7,918萬歐元,通過境外全資子公司J-Star Motion收購Logic Endeavor Group GmbH(簡稱“LEG”)100%股權,並增資2,000萬歐元,已于2021年7月5日完成交割。LEG旗下子公司LDAT是奧地利一家專業從事可調家具機電集成研發、生産和銷售的公司,主要産品是電動升降桌升降立柱總成及控制器。LEG 2019-2020年營業收入分別達8458、6010萬歐元,淨利潤分別爲685、-121萬歐元,2020年虧損來自于疫情帶來的收入下降、成本上升。按照2019年淨利潤,此次收購PE爲12倍,待疫情好轉,LEG有望恢複盈利和增長。

公司微型驅動産品應用在新興産業居多,應用場景廣泛,需求量較大。公司産品品類豐富,微型傳動系統産品、精密注塑件産品均可用于移動通信(通訊基站和攝像頭升降模組等)、汽車電子(EPB 電子駐車和電動尾門等)、智能家居與機器人(掃地機器人、電動窗簾和服務機器人關節等)、醫療與個人護理(醫療器械、潔面儀和智能頭部按摩器等)等領域。受益于消費升級、政策支持等因素,通信基站、汽車電子、智能家居等行業的高景氣度有望持續,公司業績也有望持續增長。

兆威機電:深耕高精密微型傳動,應用領域不斷拓寬

深耕微型驅動二十載,兼具廣闊業務領域與良好業績。公司成立于2001年,前期業務結構相對單一,2005年後開始將經營範圍擴展至塑膠模具,並逐步拓寬下遊應用領域。2016年以來,公司以微型傳動系統及精密注塑件爲主的産品矩陣基本搭建完成,並進入快速增長階段。公司2020年12月在深交所上市,目前主要從事微型傳動系統、精密注塑件和精密模具的研發、生産與銷售,2016-2020年期間營業收入CAGR達31%,歸母淨利潤CAGR達37%,呈現高速增長態勢。

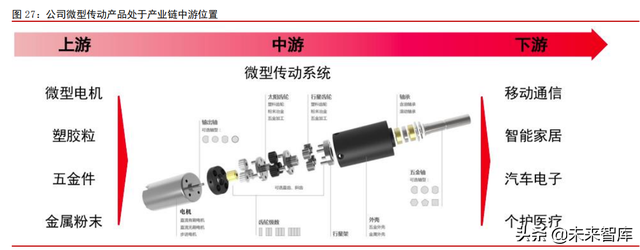

精密制造疊加縱向一體化布局,公司綜合競爭優勢明顯。微型傳動系統是以微型精密齒輪爲基礎,通過結構化設計、精細生産裝配等實現微小體積的傳動系統,處于産業鏈中遊位置,特點是精度要求高、裝配難度大,未來行業發展趨勢是驅動與傳動一體化。公司在微型傳動系統、電機驅動控制模塊設計開發、精密齒輪模具設計開發、微型精密齒輪零件制造、集成裝配、性能檢測等方面掌握了核心技術和工藝,是國內少數掌握多種生産工藝並實現規模化應用的企業之一。

客戶優質,均爲下遊細分領域龍頭企業。微型傳動産品主打定制化,標准化程度低,要求對細分行業需求、産品設計有較高的能力;其次,客戶拓展通常需要1-3年認證周期,,客戶粘性高。公司主要客戶爲下遊細分領域知名企業,目前已與手機領域的華爲、OPPO、VIVO、小米;汽車電子領域的BOSCH、BROSE等;家居領域的iRobot、小米等;個護 中的BD,目前均達成合作和穩定供貨。

公司微型驅動産品應用在新興産業居多,應用場景廣泛,需求量較大。公司産品品類豐富,微型傳動系統産品、精密注塑件産品均可用于移動通信(通訊基站和攝像頭升降模組等)、汽車電子(EPB 電子駐車和電動尾門等)、智能家居與機器人(掃地機器人、電動窗簾和服務機器人關節等)、醫療與個人護理(醫療器械、潔面儀和智能頭部按摩器等)等領域。受益于消費升級、政策支持等因素,通信基站、汽車電子、智能家居等行業的高景氣度有望持續,公司業績也有望持續增長。

4 風險因素

1)美國關稅政策變動風險:2018年中美貿易摩擦,相關公司出口面臨美國繼續提高關稅的風險;

2)新冠疫情影響:新冠疫情對全球經濟活動産生影響,下遊客戶的業務開展、海關運輸延後,新冠疫情若持續,相關公司面臨銷售不達預期的風險;

3)國産品牌發展不順利:面對歐洲老牌的競爭,國産品牌在品牌經營、渠道建設方面經驗不足,存在發展不順的風險;

4)行業競爭激烈的風險:隨著應用範圍的增加,以及行業的快速發展,小企業有望切入進來,未來行業競爭有望加劇。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫官網】。

「鏈接」