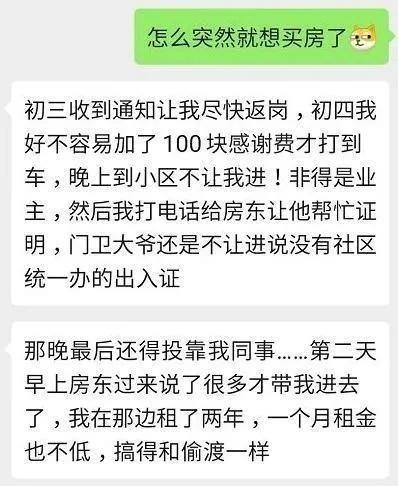

前幾天,一則視頻刷了屏,引起了爭論無數。

在微博裏,阿信注意到被頂到最上方的評論,這樣寫道——“年輕人被高房價綁架,毫無選擇的權利”。這條評論收獲了近6萬的點贊。

現實中,被“前浪們”羨慕的“後浪”年輕人自嘲:“前浪一句漲房租,後浪就撲了。”

不久前,在#疫情結束,你最想做什麽#的超話下,買房竟然成了與吃火鍋一樣火爆的訴求。

疫情期間,還有一張流傳最廣的圖片《這次疫情給了我們八個提示》,其中大家關注度最高的也是這條建議——能買房的時候,別猶豫,不要被那些名人不買房的理由欺騙了,特殊時期,房東不租給你,酒店你進不去。

現實紮心。但是年輕人買房,真的不是想買就能買的。

一面是年輕人買不起房的焦慮,一面又是統計數據中暴漲的房價,使得房地産相關話題最近頻頻沖上熱搜。

不少人認爲,受到疫情沖擊,房地産面臨帶看難、交易少、市場冷等多重壓力,形勢肯定不容樂觀。

但從發布的數據看,無論新房、二手房,3月份70個大中城市房價整體趨勢居然未跌反而微漲。

今天阿信就和大家聊聊大家關心的房子和房價。

疫情之下

深圳的房價爲何魔幻“暴漲”?

一個讓人驚訝的事實是:3月份新房環比漲幅最大的城市爲西甯。二手房方面,房價已經很高的深圳,3月份價格環比漲幅最大,爲1.6%。

疫情之下,深圳房價“暴漲”,一時間刺激了衆人的神經。這其中的主要原因是什麽呢?

知名經濟學家任澤平對于房價有一個廣爲流傳的框架“短期看金融,中期看土地,長期看人口”。

根據國家統計局公開數據,2019年,深圳常住人口爲1343.88萬人(加上流動人口,預計總人口爲2000萬),土地面積爲1996.85平方公裏。

2019年,深圳常住人口密度爲6730人/平方公裏,遠大于北京的1313、廣州的2059和上海的3830。

所以,深圳房價持續走高,從長期來看,是深圳人地矛盾愈演愈烈的必經過程。

那麽深圳房價未來是否會持續走高?有沒有辦法控制住?奮鬥在深圳的廣大年輕人還有沒有希望擁有自己的住房?

任澤平在新著《全球房地産》中說:

“土地供給是房價的直接決定因素。土地制度直接影響房地産供給,土地供應量是住房市場供求平衡和穩健運行的重要基礎。”

深圳對工業用地的供給是非常大方的。證券時報數據寶顯示,過去十年深圳工業用地成交達到1147.78萬平方米。

2019年12月,爲了吸引企業總部入駐,深圳一次性推出30平方公裏的工業用地。而面積比深圳大兩倍多的上海,整個十三五期間新增的産業用地也不到30平方公裏。

工業用地供給過多,導致的結果就是辦公樓空置率持續攀升。根據最新數據,今年一季度深圳商用辦公樓的空置率上升至24.6%,前海地區寫字樓空置率更是高達66%。

那住宅用地呢?

統計顯示,過去十年,深圳住宅用地成交面積僅爲431.5萬平方米。深圳居住用地占整個城市面積只有11%。與一些其他國家的大都市相比,這個數據低得驚人,倫敦、紐約、東京的居住用地占比都超過50%。

“大力實施人地挂鈎,推行新增常住人口與土地供應挂鈎。同時,加快推進一線和熱點二線城市低效工業用地轉爲居住用地。”任澤平認爲只有這樣,才能解決深圳等城市的高房價難題。

取消公積金?

年輕人離買房更近了還是更遠了?

今年2月11日,中國國際經濟交流中心副理事長黃奇帆撰文,建議取消企業住房公積金制度,理由是目前我國的房地産市場早已經市場化,商業銀行成爲了房貸的主體,所以公積金存在的意義不大了。

因此取消掉公積金,不僅能幫企業降低成本,還能夠給職工減負。

此文一出,立刻就引起了學術界、官方和民間的熱烈討論。

格力董事長董明珠在接受新京報專訪時明確表達了支持黃奇帆觀點,“我贊同黃奇帆觀點,取消公積金,我覺得這個公積金是完全沒有必要”。而且她還表示,在今年的人代會議上,作爲代表的她還會提出公積金相關議案。

但反對者也很強硬。

北京大學光華管理學院金融學兩位教授劉俏、張峥聯名發表一篇《我們爲什麽反對“取消住房公積金制度”》的文章,其理由總結起來包括2條:

一是取消公積金,並不能讓大量的中小微企業受益,不能有效降低企業負擔;

二是中低收入家庭使用公積金貸款比例較高,因公積金利率低,變相增加了他們的收入,有利于拉動消費,對經濟增長有正面作用。

在文章最後,在兩位教授看來,公積金不僅不能取消,而且還建議考慮擴大繳存覆蓋面。

事實上,我國的公積金制度是從新加坡學來的。

新加坡是“居者有其屋”的成功踐行者。短短30年,新加坡就成功地從第三世界跻身第一世界國家,在創造經濟奇迹的同時,更以其90%以上的住房自有率而成爲全球典範,被公認爲全世界解決住房問題最好的國家之一。

新加坡《中央公積金法》明確規定,所有公民和永久居民均需繳納公積金,2017年覆蓋率高達95.3%。

新加坡的公積金制度發揮了兩大關鍵作用:一是支持政府“建得起”組屋,中央公積金局爲HDB提供間接資金支持;二是讓居民“買得起”組屋,通過優惠貸款和補助形式支持居民買房。

1999年,我國國務院頒布《住房公積金管理條例》,規定住房公積金應當用于職工購買、建造、翻建、大修自住住房,由職工本人和單位按照相同比例繳存,即職工本人上一年度月平均工資乘以繳存比例。

繳存比例各地規定不一,但不得低于職工上一年度月平均工資的5%,最高不得超過12%。

中國公積金政策設立的初衷是爲了解決職工的住房困難,也被視爲職工的福利,因爲公積金相當于單位額外向職工支付5-12%工資。

最重要的是,職工用于貸款買房時,公積金貸款利率明顯低于商業性個人住房貸款利率,爲貸款買房省下一大筆利息支出。

但公積金制度並非完美,在實際運行中,面臨著使用與提取限制多、使用難度大的問題,甚至有些制度性限制,也讓職工直接放棄公積金的使用。

比如在北京,公積金貸款額度與住房公積金的繳存年限挂鈎,每繳存1年可貸10萬元,繳存年限不夠1整年的,按1整年計算,最高可貸120萬元。

也就是說,繳存超過11年的公積金,最高才能貸120萬元,這與北京動辄數百萬的住房貸款相比,差距明顯。

公積金貸款額度還受到賬戶余額的限制,余額的多少也影響貸款額度。

“我國從新加坡學來公積金理念,落實的只是單一的住房公積金,結果就變成了另外一個概念。”正如黃奇帆在文章裏指出的,新加坡的公積金政策不是孤立的,它與養老保險、醫療保險相通。

而最重要的是,新加坡最主要的住房供應形式是組屋主導的住房保障制度,公積金只是服務于這一保障制度中的一環。

在新加坡,有82%以上的人居住在政府提供的組屋中,僅有不到18%的高收入家庭和外國人住在開發商建設的私人住宅。

今年3月6日,住房和城鄉建設部部長王蒙徽在《人民日報》撰文,其中提到了要修訂《住房公積金管理條例》,改革並且要完善公積金制度。

未來十年房價還會漲嗎?

有人用各國年輕人房價收入比做過一個橫向的對比研究,結果顯示,畢業生全款置業在德國柏林需10.7年,在美國紐約需15.8年,在英國倫敦需18.3年,在日本東京需21.1年, 而在中國香港,畢業生全款置業需要58年!

對比數據中沒有中國內地城市,但我們都知道,內地房地産發展初期引進了很多中國香港的做法和模式,北上廣深的房價和香港的差距已經不是特別大了。

近期,針對地方政府頻頻出台的房地産調控政策,中央重申了長期堅持“房住不炒”定位,不把房地産作爲短期刺激經濟的手段。

可以肯定的是,房價暴漲的年代已經一去不複返了。

那麽,經過幾番上漲,已經高企的房價,存在泡沫嗎?

任澤平表示,長期來看,不同的城市,風險水平不同。

一是城市群的核心城市。如深圳、上海、廈門、北京,人口流入動力強,經濟發展水平在區域內領先,有較多外來人口。

雖然近幾年來房價最先上漲、且漲幅最大,但這些城市房價有較強的基本面支撐,中長期來看,房價大幅下跌的風險較小,甚至還可能平穩緩慢地繼續上漲。

二是發達城市群的次核心城市。如南京、珠海、蘇州,這些城市自身有較好的産業、人口支撐,風險也較可控。

三是部分過去兩年房價大幅上漲,但收入仍然較低的三四線城市。

這些城市又可分爲兩類,一類是一、二線城市的衛星城。如廊坊、滄州、東莞,上漲主要受益于核心城市調控收緊,需求外溢,中長期仍受城市群發展支撐;

另一類是受益于去庫存政策的三四線城市,如贛州,近兩年房價上漲較快,偏離基本面,風險水平更高。

位于中國北京市大興區和河北省廊坊市交界處的大興機場

阿信的很多作者都提到過房價和城市的關系,《城裏的房子》的作者徐遠說:“有條件的時候,離開土地,彙入城市,是人類文明進步的基本方式。”

也許,對于現在的年輕人來說,真正困擾他們的或許不是房子的問題,而是在哪落腳的問題。

最後,阿信想用英國詩人約翰·佩恩的一首詩做結:

“無論留戀多少絢爛的風景,無論途徑多少堂皇的宮殿,都無法取代我的小屋。”

希望你,能在2020年的拐點上,找到你的財富小屋。