(報告出品方/作者:廣發證券,李莎)

一、中信特鋼:發力“專、精、特、新”做精品,“十 四五”將擴産量 33%至 2000 萬噸,內生外延力創全球 最具競爭力特鋼集團

中信特鋼深耕特鋼主業,擁有興澄特鋼、大冶特鋼、青島特鋼和靖江特鋼四大特鋼 生産基地、兩大原材料供應基地、兩大産業鏈延伸基地,形成沿江沿海特鋼産業鏈 戰略布局。中信泰富特鋼集團股份有限公司(簡稱“中信特鋼”,股票代碼:000708.SZ) 是一家大型特殊鋼鐵企業,擁有江蘇江陰興澄特鋼、湖北黃石大冶特鋼、山東青島 特鋼、江蘇靖江特鋼四家專業精品特殊鋼材料生産基地,安徽銅陵特材、江蘇揚州 特材兩家原材料生産基地,山東泰富懸架、浙江鋼管兩大産業鏈延伸基地,形成了 沿海沿江産業鏈的戰略大布局。

中信特鋼布局合金鋼棒材、特種中厚板材、特種無縫鋼管、特冶鍛造、合金鋼線材、 合金鋼大圓坯六大産品以及調質材、銀亮材、汽車零部件等深加工産品系列,品種 規格配套齊全,滿足能源、交通、工程機械、航空航天等市場需求。公司産品暢銷 全國並遠銷美國、日本以及歐盟、東南亞等60多個國家和地區。

(一)股東結構:中信泰富特鋼投資有限公司持股 75.05%,實際控制人 中信集團持股 83.84%

2008年,中信泰富特鋼集團成立,先後合並青島特鋼、華菱錫鋼等公司,2019年大 冶特鋼實施重大資産重組,中信泰富特鋼集團實現整體上市,上市公司更名爲中信 泰富特鋼集團股份有限公司。

根據中信特鋼2022年一季報,截至2022年3月末公司第一大股東爲中信泰富特鋼投 資有限公司、持股75.05%,實控人中信集團通過泰富投資有限公司及一致行動人湖 北新冶鋼有限公司和泰富中投間接持有中信特鋼83.84%的股權。

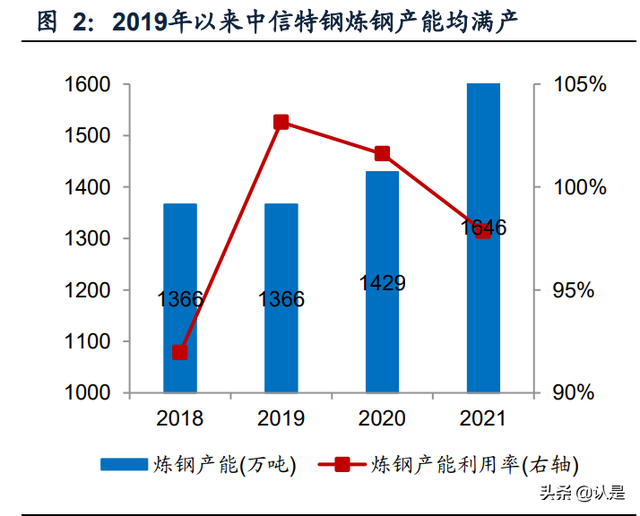

(二)産能與銷售:煉鋼産能 1646 萬噸,2019 年以來煉鋼産能利用率均 超 90%、鋼材産銷量持續增長

産銷:目前中信特鋼自有特鋼坯材、鋼材産能1646、1455萬噸, 2019年以來煉鋼 産能利用率均超90%,鋼材銷量上升。

(1)産能:根據2022年2月23日《中信特鋼:公開發行可轉換公司債券募集說明書》、 2020年3月6日《中信特鋼:關于子公司青島特殊鋼鐵有限公司環保搬遷續建項目的公 告》,中信特鋼煉鋼産能在2019年以來逐步上升,目前煉鋼産能達1646萬噸、産能 利用率均超90%。根據中信特鋼2020年宣傳片、公司2019年年報、公司2021年年報, 目前中信特鋼擁有特殊鋼軋鋼産能達1455萬噸。

(2)産銷量:2018年以來,公司鋼材産銷量持續增長,其中鋼材銷量持續上升至 2021年的1453萬噸。

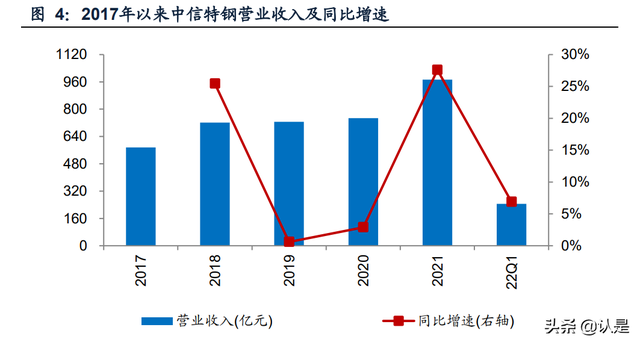

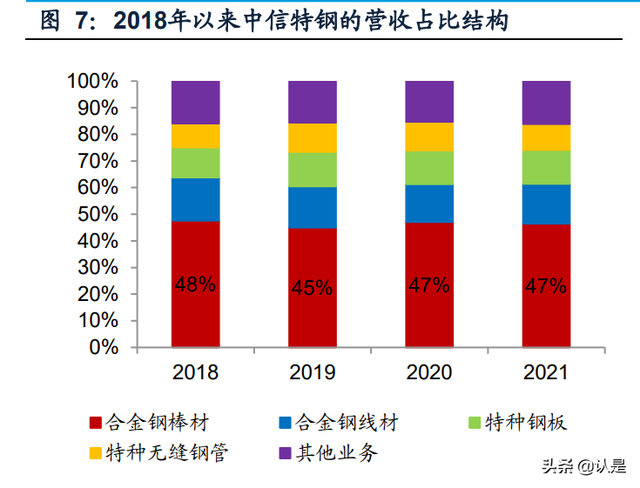

(三)業務拆分:2018 年以來營收、歸母淨利持續正增長,機械、汽車 和能源用鋼銷量占比約 80%

總量:2018年以來,中信特鋼營業收入、歸母淨利潤持續正增長,顯示出良好的盈 利能力和成長性。根據公司財報,2021A/22Q1中信特鋼實現營業收入973/246億元、 同比增長28%/7%,實現歸母淨利潤80/19億元、同比增長32%/1%。

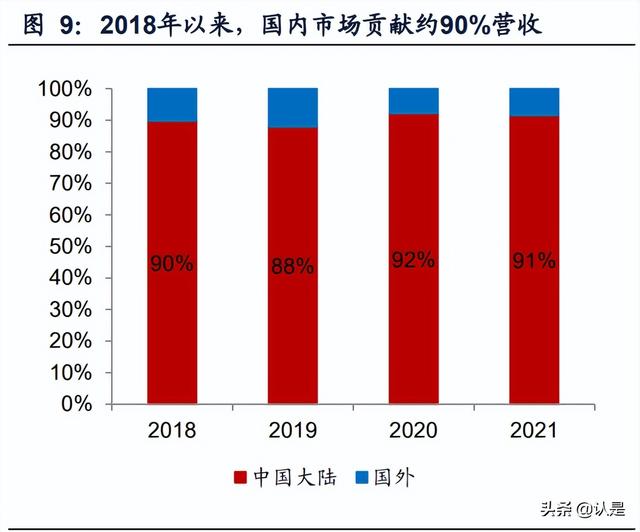

結構:(1)分行業,機械、汽車、能源業合計銷量約占比80%。(2)分産品,合 金鋼棒材營收、毛利占比均約50%。(3)分市場,國內市場貢獻中信特鋼近90%營 收、毛利。

(四)發展戰略:“十四五”産量將擴大 33%,發力“專、精、特、新” 做精品,內生外延創建全球最具競爭力的特鋼集團

2022年規劃:根據2021年年報,公司2022年主要生産經營目標爲銷售1490萬噸、力 爭1550萬噸,同比增長3%~7%,其中出口145萬噸、同比增長10%。發揮六大板塊 品種優勢,加快形成“專、精、特、新”産品集群。發揮科技創新研發優勢,加快打 造具有國際影響力的“科創特鋼”。發揮産融均衡發展優勢,加快構建良性循環的特 鋼産業生態圈。發揮信息技術産業優勢,加快構建高標准“數智特鋼”。發揮協同融 合平台優勢,加快形成高質量發展新動能。

長期戰略:根據2021年年報,中信特鋼總體發展戰略是以高質量發展爲主題,深耕 特鋼主業,以內生外延的發展路徑,做大産業規模,做強細分市場,同時以資本和 服務爲紐帶,整合上下遊資源,構建“資本 制造 服務”的特鋼産業鏈生態圈,創 建全球最具競爭力的特鋼企業集團。在國民經濟穩步增長,行業形勢無重大變化的 情況下,公司力爭在“十四五”期間實現:年度特鋼産量超2000萬噸,主營業務收 入超1000億元,資産總額超1000億元,利稅總額超130億元,持續保持行業領先優 勢。

中信特鋼深耕特鋼主業,擁有興澄特鋼、大冶特鋼、青島特鋼和靖江特鋼四大特鋼 生産基地、兩大原材料供應基地、兩大産業鏈延伸基地,形成沿江沿海特鋼産業鏈 戰略布局。截至2022年3月末第一大股東中信泰富特鋼投資有限公司持股75.05%, 實際控制人爲中信集團。公司特鋼煉鋼、軋鋼産能1646、1455萬噸,2019年以來煉 鋼産能利用率均超90%,鋼材産銷量持續上升,2018年以來營業收入、歸母淨利潤 持續正增長,合金鋼棒材營收、毛利占比約50%,國內市場貢獻約90%營收、毛利。 發展戰略上,公司計劃“十四五”期間擴産量33%,發力“專、精、特、新”做強細 分市場,內生外延創建全球最具競爭力的特鋼集團。(報告來源:未來智庫)

二、特鋼龍頭:全球産能最大、品種最全提供最優特鋼

解決方案,強研發叠代助産品升級、享受品牌溢價

(一)規模優勢:全球産能最大、品種最全,品種、成本和物流優勢明顯, 內生外延、資産質量提升提高盈利成長性

現有規模:中信特鋼的特鋼産能規模國內排名第一,是全球最大的專業化特殊鋼制 造集團,2021年公司特鋼粗鋼産量占國內重點優特鋼企業的比例約10%。特鋼行業 具有小批量、多品種的特性,單體特鋼企業的規模較小,行業較爲分散,2022年中 信特鋼1646萬噸煉鋼、1455萬噸軋鋼的特鋼産能,排名全球第一。根據公司財報、 Wind數據,2018-2021年中信特鋼的特鋼産量占國內重點優特鋼企業比例約爲10%。

規模展望:預計“十四五”産能將擴張22%,內生外延、資産質量改善提升盈利成 長性。中信特鋼力爭在“十四五”實現年度特鋼産量超2000萬噸,據此在2022年3月 1646萬噸的特鋼坯材産能基礎上還有354萬噸(22%)增長空間。公司將關注國內外 並購機會,並購擴張增強盈利成長性,鞏固特鋼龍頭地位。參考青島特鋼、靖江特鋼 等被收購後的經營表現,中信特鋼采取技改優化産品質量與結構、改善資本結構等 多項舉措,助力被收購企業快速扭虧爲盈,資産綜合質量明顯改善,因此中信特鋼 具有對外輸出良好的資産管理能力、實現資産深度整合,增強協同效應的能力。

公司特鋼産能規模全球排名第一,中信特鋼品種覆蓋最全、産品類別最多帶來的相 對優勢明顯。

1.品種和規格優勢:中信特鋼提供全球最多産品和規格實現一站式選購,加強産品 間協同效應,由供應産品走向提供材料整體解決方案。

由于特鋼行業技術壁壘較高且用戶的需求具有定制化的特點,因此高品質特鋼産品 往往具有“小批量、多規格、定制化”的特點。産品結構豐富、規格齊全的特鋼企業 往往能夠降低獲客成本,獲取更高的市場份額。根據2021年年報,中信特鋼目前擁 有生産3000多個特鋼品種、5000多種規格的能力,是全球鋼種覆蓋面積最齊全、産 品類別最多的特鋼生産企業之一,,可爲客戶提供一攬子的特殊鋼材料解決方案。 以汽車用鋼爲例,2021年汽車行業在中信特鋼産品的下遊應用行業中的占比達33%, 排名第一。根據官網信息,中信特鋼在汽車零部件領域的産品包括軸承鋼、合金結 構鋼、彈簧鋼、簾線鋼等。其中,中信特鋼旗下的新冶鋼汽車零部件有限公司年産各 類型號的汽車軸類毛坯170萬支(件),品種多達40余種;五條毛坯産品延伸加工生 産線,年産粗加工軸類産品75萬支。

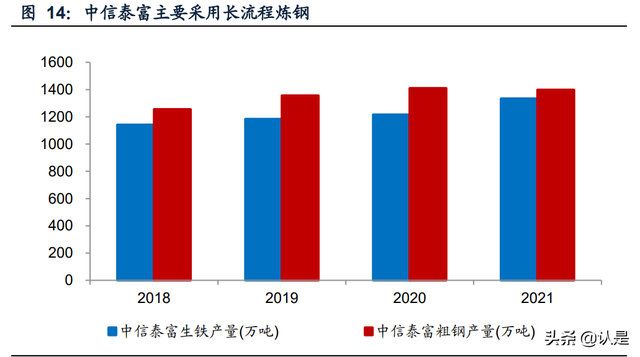

2.生産成本優勢:大型特鋼企業可選擇性價比更高的長流程生産工藝。

大型特鋼企業可應用長流程,國內廢鋼資源偏緊的背景下,高爐煉鐵更低、原材料 供應更穩定,同時廢鋼雜質含量高,高爐煉生鐵更有利于産生高品質鋼材。中信特 鋼主要生産工藝爲長流程,具備1646萬噸煉鋼産能。根據中國特鋼企業協會數據, 2018-2021年中信泰富的長流程生鐵産量/粗鋼産量均超過85%。在長流程生産中, 中信特鋼可獲取低成本長協保障原材料供應穩定性。

3.物流優勢:大規模特鋼企業可承擔專用碼頭運營成本,提供定制化、一體化物流解 決方案,沿江沿海布局助力公司保持低物流成本。

公司形成了以公路、水運、鐵路爲樞紐的全方位大物流格局,爲客戶提供“定制化” 物流服務。水運成本更低、基地布局貼近終端客戶,公司基于自身大物流體系,通 過“整合優化、多式聯運”等方式,實現物流提質降本。(1)水運成本相對更低: 囿于數據可得性,我們選擇青島至張家港鐵礦石運價進行對比。根據上海航運交易 所、95306數據,2022年5月14日,青島-張家港2-3萬船型運輸金屬礦石價格爲30.5 元/噸,而鐵路整車鐵礦石運價爲116.6元/噸,水運價格優勢明顯。(2)近終端布局: 中信特鋼沿江沿海布,各基地貼近機械、汽車等下遊行業終端客戶,降低物流成本。 以汽車爲例,根據國家統計局數據,2021年中信特鋼的特鋼基地所在的江蘇、湖北、 安徽、山東、浙江五省份汽車産量占全國比例爲24%。

産品種類增加、區域需求轉移、管理精細化水平提升促使特鋼企業規模優勢更加突 出,推動特鋼企業從小型化、專業化走向海外擴張、協同發展。具體而言,特鋼的 下遊主要在機械、汽車等制造業領域,小批量、多品種、高度定制化的特性使得在單 地區單品種需求空間有限,過去選擇小型化、專業化的發展路徑有利于降低研發、 生産、銷售的複雜度,提升運營效率。隨著下遊特鋼零部件種類增加,增量需求由歐 美等發達國家逐步轉向亞太發展中國家,傳統小型、單一的特鋼企業的發展受制于 品種少、研發與海外渠道成本高。大型、綜合類特鋼企業可在海外布局,在先期對接 全球客戶終端需求、降低運輸成本上具有優勢,多品種的解決方案利于節省客戶采 購成本。受益于機器人、物聯網、大數據等技術的推廣應用,研發、生産、銷售、售 後全流程可實現數字化管理、精益管理,供應鏈在高複雜度下的管理難度下降、成 本降低。因此,近年來全球特鋼企業逐步走向全球擴張、協同發展。

(二)精品戰略:強研發叠代動態捕獲高景氣需求,發力“三高一特”走 向更高端、産品結構持續升級

1.定位與結構:研發強叠代動態捕獲高景氣需求,引領産品結構持續升級,提高穩定 且較高的盈利能力

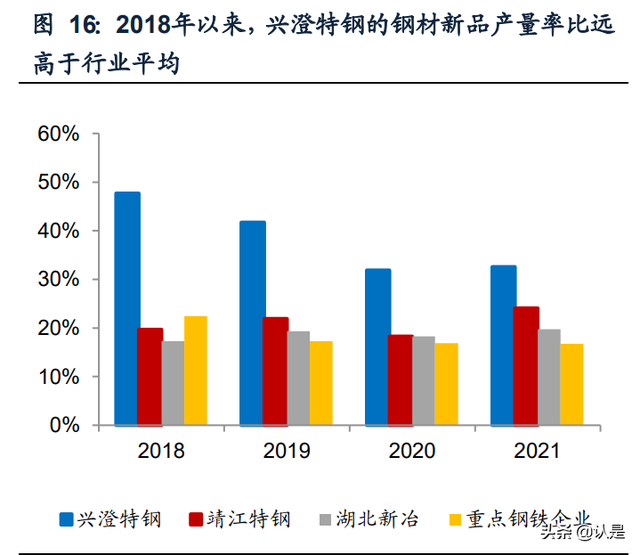

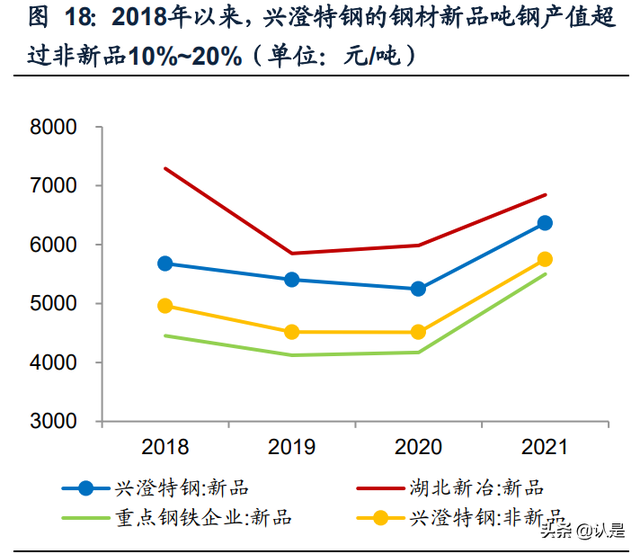

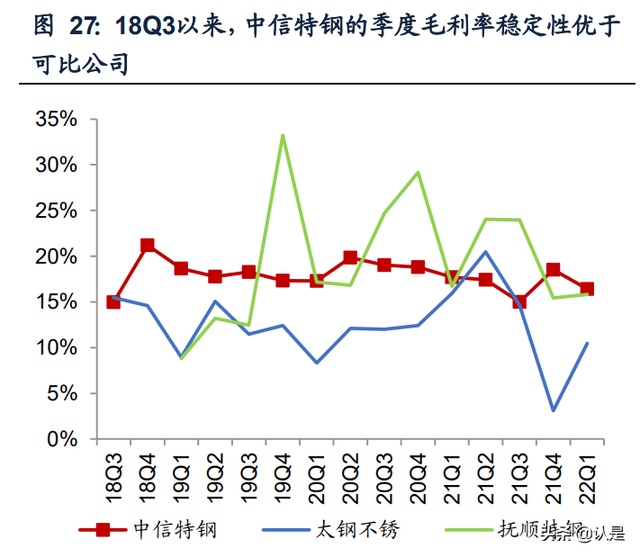

中信特鋼産品以高定位搶占高市占率,強研發叠代動態捕獲高景氣需求、引領産品 結構持續升級,提高穩定且較高的盈利能力。(1)高定位搶占高市占率:中信特鋼 擁有合金鋼棒材、特種中厚板材、特種無縫鋼管、特冶鍛造、合金鋼線材、合金鋼大 圓坯六大産品群以及調質材、銀亮材、汽車零部件等深加工産品系列,産品均屬定 位較高的合金鋼與特種不鏽鋼。根據2021年年報,公司軸承鋼産銷量連續11年全球 領先,高端汽車用鋼、工程機械用鋼、風電用鋼、海洋系泊鏈鋼、礦用鏈條鋼、高 端大圓坯等材料國內市場占有率領先。(2)強研發叠代動態捕獲高景氣需求:2018 年以來公司新品産量比、産值比遠高于行業(2021年分別爲33%、35%),持續推 進産品結構升級,提高動態捕獲下遊高景氣需求的能力。根據2022年2月23日《中信 特鋼:公開發行可轉換公司債券募集說明書》、《特鋼之夢——中信泰富特鋼集團十 年發展紀實2008-2018》,2009年以來中信特鋼每年淘汰10%的品種。根據中鋼協 數據,2018年以來興澄特鋼的鋼材新品産量比、産值比遠高于行業平均水平,2021 年興澄特鋼的鋼材新品産量比、産值比分別爲33%、35%,行業平均均爲17%。2018- 2021興澄特鋼新品噸鋼産值高于非新品10%~20%。新品開發叠代轉化爲産品結構 的持續優化,提升盈利成長性,18Q3以來,中信特鋼單季度毛利率穩定性較好。從 2019年以來靖江特鋼新品産量率實現對行業均值反超來看,中信特鋼具備將研發經 營模式對外輸出的良好能力。

展望未來:中信特鋼將重點發展“卡脖子”材料、“三高一特”、“小巨人”等高端 産品,推動産品結構高端化、提升公司盈利能力。根據2021年7月1日公司在深交所 互動易的回答、2021年年報,公司堅持以國家重大工程項目應用、産業價值鏈的高 端領域和市場需求爲導向,著力于解決國內“卡脖子”問題和國際性行業難題。未來 公司將重點發展“三高一特”、軌道交通、航空航天、國防用鋼等“高精尖”領域, 在數十個主要細分市場迅速提升競爭力和市場占有率,著力加強協同創新,加快搶占 行業科技制高點,填補高精尖特産品空白,保持全球特殊鋼領域的龍頭地位。

2.工藝技術:公司特鋼技術國內領先,注重質量與研發體系建設

中信特鋼注重並全面深化産品質量管理體系的建設,産品質量獲行業與高端客戶認 可。根據中信特鋼社會責任報告,中信特鋼建立鋼鐵行業首個六合一管理體系,實 施全流程閉環式質量管理,以實現産品質量的持續提升。公司通過了奔馳、寶馬、通 用、SKF、FAG、一汽、東風汽車、中國航天科技集團等第二方高端客戶認證,以及 九國船級社等第三方認證。2017年以來,中信特鋼獲得多項國家級獎項,並參與18 項國家/行業/團體標准修訂和起草。

公司持續推進智慧制造,數字化、信息化改善産品質量、降低生産成本。根據2021 年公司社會責任報告,中信特鋼堅持以“數智引領”爲戰略指引,全力推動智能制 造、數字化信息化轉型進程,實施少人化無人化改造、示範産線建設、全球燈塔工廠 策劃,進一步提升公司核心競爭力和創新能力。

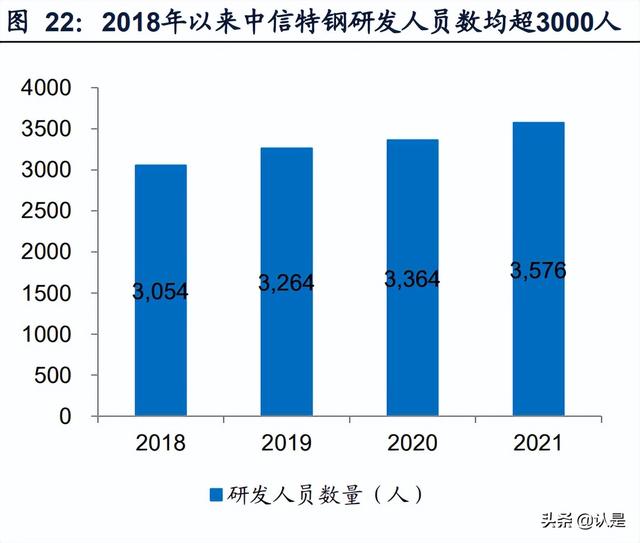

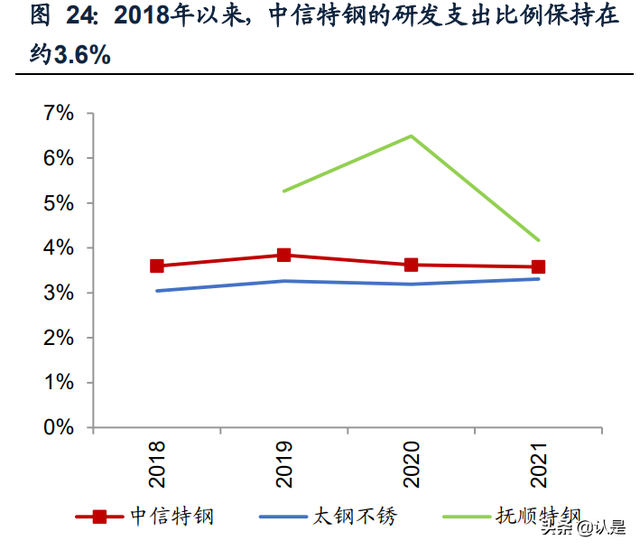

公司研發機構設置完備、技術人員規模第一,3.6%的研發支出占比增強公司技術優 勢。(1)機構設置與人員配備:截至 2020年底,中信特鋼共有2個國家級企業技術中心,2個博士後科研工作站,及國家 認可實驗室、院士工作站、省級特鋼工程中心等;擁有集中統一的科研平台——中 信特鋼研究院,研究院擁有在冊的中高級研究人員500名,並外聘了陣容強大的國內 外院士專家隊伍。2021年公司擁有研發人員數達3576人,較2018年擴充約500人, 占比達到15%,人均研發支出達98萬元/人。(2)資金投入:2018年以來,中信特 鋼研發支出比例保持在約3.6%,研發支出規模上升, 2021年達35億元。

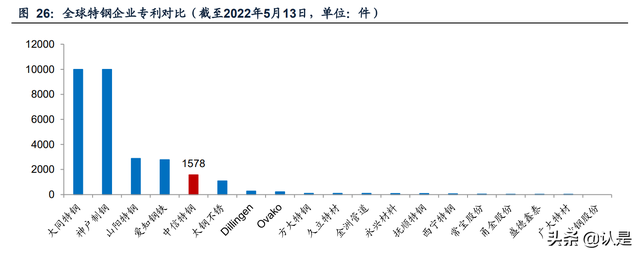

專利數:中信特鋼專利數排名SW特鋼板塊第一,但較國際一流特鋼企業仍有明顯差 距。根據歐洲專利局數據,截至2022年5月13日,中信特鋼擁有1578件專利,在SW 特鋼企業中排名第一,但較大同特鋼、神戶制鋼等老牌特鋼企業仍有差距。

(三)定價模式:一單一議、成本加成和下遊長期戰略協同定價模式,保 障盈利能力

中信特鋼産品定價采取“一單一議+成本加成+下遊長期戰略協同”,保障穩定的盈利能力。中信特鋼産品定制化程度高,定價采取一單一議、成本加成模式。同時,公 司追求與客戶進行可持續、穩定的戰略合作發展關系,客戶粘性高,與客戶按年度 商定定價模式,協商産品基價後再根據季度或月度鋼鐵市場和原材料市場行情以及 公司價格政策確定最終價格。加之下遊行業分布廣泛,在經濟發生波動時能夠與抗 風險能力較強的高端群體客戶共同抵禦市場波動,18Q3以來,中信特鋼季度毛利率 在15%-20%區間波動,淨利率約8%,穩定性優于可比公司。

(四)服務賦能:以市場爲導向,與客戶共贏發展,打造服務型制造企業

中信特鋼堅持“爲用戶創造價值,與客戶實現共贏”的市場理念,快速高效響應用戶 需求,並建立全産業鏈上下遊關系,建成“利益共同體”,實現“産、銷、研、用” 一體化,效益共享、合作共贏,與國內外大批知名企業建立了戰略合作夥伴關系,爲 客戶提供高度定制化的服務並采取先期介入的營銷模式,逐步由“經營産品”向“經 營客戶”轉變,努力轉型爲“服務型制造企業”。

(五)綜合實力:規模、品種、産品、服務優勢共築強護城河,部分産品 享有 10%~30%的品牌溢價

中信特鋼産能、品種、産品、服務優勢共築強護城河和10%~30%品牌溢價。根據 Mysteel數據,在存可對比數據的8項特鋼産品中,6項價格存在明顯品牌溢價。具體 而言,2018-2021年中信特鋼在齒輪用鋼、連鑄圓坯、CrMo系合結鋼、碳結圓鋼、 軸承線材、軸承圓鋼的均價處于市場第一檔次,較其他鋼企均價溢價率約在 10%~30%,僅模具鋼因市場樣本少且高端,中信特鋼均價低于市場均價。

中信特鋼作爲特鋼龍頭,依托全球最大産能、最全品種提供最優特鋼解決方案,年 10%新品種,強研發叠代助力産品持續升級、部分産品享受10%~30%的品牌溢價。2022年,中信特鋼擁有1646萬噸煉鋼、1455萬噸軋鋼産能,規模全球排名第一,預 計“十四五”産能將擴張22%,內生外延、資産質量改善提升盈利成長性。最大産能 帶來品種、規格、生産流程、物流的相對優勢,並趨于強化。中信特鋼提供全球最 多産品和規格實現一站式選購,提供材料整體解決方案;可選擇性價比更高的長流 程生産工藝;可承擔專用碼頭運營成本,提供定制化、一體化物流解決方案,沿江沿 海布局助力公司保持低物流成本。考慮産品種類增加、區域需求轉移、管理精細化 水平提升,特鋼企業規模優勢將更加突出,推動特鋼企業從小型化、專業化走向海 外擴張、協同發展。中信特鋼不僅規模大、品種全,還不斷追求精品戰略,夯實存 量優勢市場,強研發叠代助産品結構持續升級、貢獻新盈利增長。公司以高定位搶 占高市占率,軸承鋼産銷量連續11年全球領先,高端汽車用鋼、工程機械用鋼、風 電用鋼等材料國內市場占有率領先。公司每年10%品種研發強叠代動態捕獲高景氣 需求、引領産品結構持續升級,新品産量比、産值比遠高于行業,新品噸鋼産值高于 非新品10%~20%,提高穩定且較高的盈利能力。未來公司將重點發展“卡脖子”材 料、“三高一特”、“小巨人”等高端産品,進一步推動産品結構高端化、提升公司 盈利能力。定價模式上,中信特鋼産品定價采取“一單一議+成本加成+下遊長期戰 略協同”,保障穩定的盈利能力,18Q3以來季度淨利率穩定在約8%。此外,中信特 鋼推動服務賦能,以市場爲導向,與客戶共贏發展,打造服務型制造企業。綜合來 看,中信特鋼規模、品種、産品、服務優勢轉化爲産業鏈優勢,部分産品享有10%~30% 的品牌溢價。(報告來源:未來智庫)

三、海外擴張:海外需求加速增長,公司競爭力突出, 依托中國制造出海打造新盈利增長點

根據《中信特鋼:2022年3月11日投資者關系活動記錄表》、《中信特鋼:2021年12月 27日投資者關系活動記錄表》,公司2022年力爭按照20%的增幅出口精品特鋼,繼 續保持公司在全國特鋼出口第一的地位,未來目標出口量占比達到20%,相較于 2021年提高11PCT,創建全球最具競爭力的特鋼企業集團。海外並購是中信泰富特 鋼成爲國際化、全球化特鋼企業的重要舉措。公司密切關注國際市場的並購時機, 綜合評估國外建立特鋼生産基地的可行性,在産業鏈與客戶端,尋求多元海外合作 模式,提升公司科技創新能力,拓寬營銷渠道,規避國際貿易壁壘及摩擦,提升全球 品牌影響力。

(一)可行性:海外特鋼需求加速增長,政策約束邊際放松,爲公司提供 新盈利增長點

2021年公司出口量占比9%,産品下遊中汽車、機械占比分別爲33%、27%,這兩個 領域在海外市場均有明顯的需求增長。根據《中信特鋼:2021年3月2日投資者關系活 動記錄表》,中歐投資協定和RCEP簽訂後,政策約束邊際放松,中信特鋼抓住全球 産業鏈重新布局機遇,搶抓歐洲與東南亞市場,重點提升汽車零部件用鋼的市場份 額。

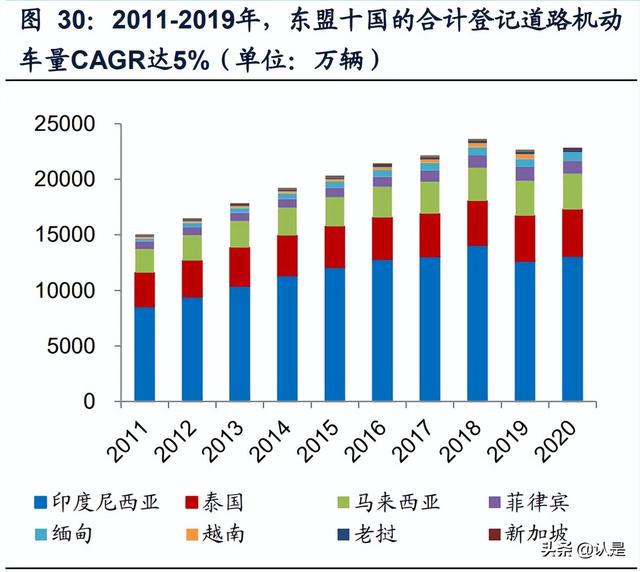

汽車領域:(1)全球新能源車高速增長帶來特鋼材料新機會。全球能源清潔化與碳 減排促進各大車企推出新能源車,車型更新帶來特鋼材料新機會。國際能源署(IEA) 《Global EV Outlook 2021》預計全球新能源車保有量在2021-2030年的CAGR將達 到30%~37%,考慮歐洲地區政策推動力度較大,預計新能源車增速將保持較高水平。 (2)東南亞等海外地區汽車增長空間較大。根據東盟官網數據,2011-2019年,東 盟十國的合計登記道路機動車量CAGR達5%。考慮東盟地區發展中國家受益于全球 制造業轉移,經濟增長與居民消費潛力提升空間較大,預計未來汽車增長空間較大。

機械領域:預計東南亞等地區城市化加速帶動房地産、基建用機械産品的需求上升。 根據世界銀行數據,2020年東盟十國中僅新加坡、文萊、馬來西亞的城市化率高于 70%,預計東南亞經濟增長帶動城市化加速,房地産、基建用機械産品需求上升。

(二)出海優勢:規模、品種、産品優勢明顯,依托中國制造出海、電商 渠道合作和集團海外資産布局發力海外市場

1.已有基礎:國內規模、品種、産品的優勢可擴展至海外

中信特鋼産品已銷至美國、日本以及歐盟、東南亞等60多個國家和地區,在國內産 能規模大、品種全、産品質量優的優勢在海外市場可延伸。

(1)中信特鋼規模與品種優勢可于海外複制。中信特鋼的1646萬噸煉鋼、1455萬 噸軋鋼的特鋼産能在全球單體特鋼企業中排名第一,計劃“十四五”期間達到2000 萬噸。根據Wind、日本鋼鐵工業協會、歐洲鋼鐵協會、冶金工業信息標准研究院、 北美特鋼工業協會數據,中國的特鋼鋼材産量與出口量均居世界前列,中信特鋼的 産能規模接近2019年日本的特鋼鋼材産量1790萬噸。在海外複制國內的規模大、品 種全的優勢,爲全球用戶提供一攬子特鋼材料解決方案。

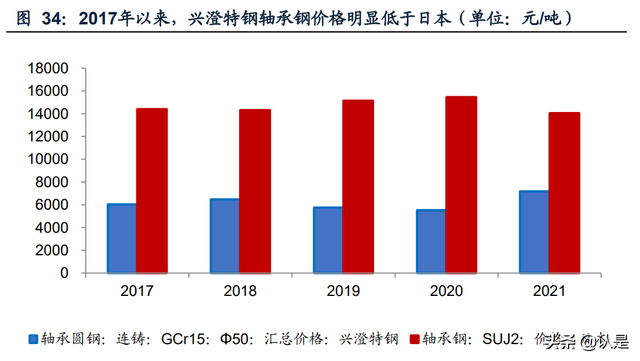

(2)中信特鋼産品性價比已具備全球競爭力。以高冶煉難度的軸承鋼爲例,大冶特 鋼、興澄特鋼在軸承鋼的純淨度、均勻性已達到國際先進水平,促進提升軸承鋼的 産品壽命,而興澄特鋼軸承鋼價格明顯低于日本,表明中信特鋼的特鋼産品性價比 已具有全球競爭力。興澄特鋼的軸承鋼産銷量已連續10年居世界第一, 連續16年居全國第一,高端軸承鋼産品市場占有率超過80%。

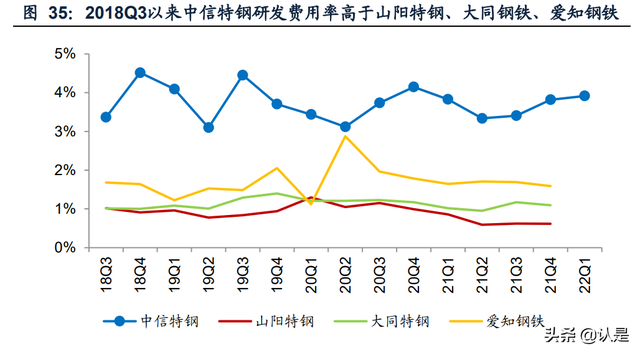

中信特鋼與部分海外特鋼企業專利數尚有差距,但公司研發投入較高,有望轉化爲 未來産品相對優勢。根據中信特鋼財報、彭博數據,18Q3以來中信特鋼超過3.0%的 研發費用率明顯高于山陽特鋼、大同特鋼、愛知鋼鐵。

2.海外渠道優勢:中國制造出海及電商合作助力中信特鋼構建海外渠道

(1)中國制造競爭力提升、加快推進海外業務發展,帶動特鋼需求提升

我國制造業産品性價比提升、海外渠道擴展,整體全球競爭力提升,預計未來機械、 汽車等領域産品有望實現出口量價齊升,帶動中信特鋼的特鋼産品出口量增長。以 工程機械行業爲例,根據KHL數據,2021年我國工程機械企業有10家進入全球前50 榜單,全球合計市占率在2016年以來震蕩上升,2021年達到17%,位居世界第二。 根據三一重工、徐工機械、中聯重科、柳工、中國龍工、山推股份、山河智能、廈工 股份、浙江鼎力財報,2016年以來,合計海外營收、毛利震蕩提升,但由于國內需 求旺盛,海外營收、毛利占比呈現下降趨勢。展望未來,2021年7月工信部、中國工 程機械工業協會《工程機械行業“十四五”發展規劃》提出目標:2025年出口額將 增長至280億美元,2021-2025年CAGR達6%,工程機械行業出口額占國際市場比重 由2020年的10%提升至2025年的12%。中信特鋼作爲國內特鋼龍頭,已與三一重工、 徐工集團、中聯重科等建立戰略合作夥伴關系,客戶正致力于加快發展海外業務, 尤其是發展海外高端産品,中信特鋼有望受益于下遊機械公司産品出口需求增加。

案例借鑒:日本特鋼企業借助日系車企出海實現海外擴張

根據日本汽車工業協會、Marklines、Statista數據,1980年以來,日本車企選擇大規 模海外建廠適應海外汽車需求增長,海外汽車産量持續提升,進而帶動海外特鋼需 求增長。日本特鋼企業受益于下遊日企出海,一方面,日本特鋼鋼材出口及占比增 長。根據國際鋼協、日本鋼鐵聯盟數據,1976年以來日本特鋼鋼材出口量震蕩提升, 特鋼鋼材出口占産量比例由1976年的18%震蕩提升至2021年的44%。另一方面,日 本特鋼企業紛紛選擇收購或自建海外生産基地滿足增長的特鋼需求。以山陽特鋼爲 例,根據其官網信息,1999年以來,山陽特鋼在印尼、泰國、美國、中國等地設立 子公司進行海外擴張,截至2020年3月末,山陽特鋼在海外共設有10家子公司。2006 年,山陽特鋼被日本制鐵(原新日鐵)收購,與日本制鐵普鋼業務協同發展。

(2)中信特鋼與阿裏巴巴合作,擴展海外渠道,打造全球具有競爭力的品牌。根 據中信特鋼官網、中信泰富特鋼集團微信公衆號 2020 年 10 月 23 日《集團要聞 | 中信泰富特鋼與阿裏巴巴簽署 SKA 項目合作協議》,截至 2021 年公司已在全球設 立 12 個海外代表處,全力打造國際營銷網絡。在此基礎上,中信特鋼與阿裏巴巴 集團簽約“SKA 項目合作”。中信特鋼將與阿裏巴巴國際站合作,推動傳統特鋼企 業進行數字化、智能化轉型升級,通過數字化重構跨境貿易,搭建數字化智能營銷 體系、打造中信特鋼全球分銷平台,助力品牌出海。

(3)中信特鋼關注海外並購機會,中信集團擁有鋼鐵上下遊海外資産,運營經驗 可爲中信特鋼出海提供協同。根據《中信特鋼:2022 年 3 月 11 日投資者關系活動 記錄表》,海外並購是中信泰富特鋼成爲國際化、全球化特鋼企業的重要舉措。在 海外方面,公司一直密切關注國際市場的並購時機,綜合評估國外建立特鋼生産基 地的可行性,旨在拓寬公司的營銷渠道和進一步提升國際影響力。除傳統因素外, 海外業務成本上主要考慮國際貿易壁壘及摩擦。根據中信集團官網,中信集團是具 有較大規模的綜合性跨國企業集團,業務涉及金融、資源能源、制造、工程承包、 房地産等多個與特鋼相關的上下遊領域,先進材料板塊中的中信資源、中信礦業等 子公司已在全球擁有煤礦、鐵礦等多種資産,海外資産的運營經驗可爲中信特鋼後 續海外並購提供借鑒與協同。

3.盈利能力:中信特鋼海外盈利能力弱于國內業務和海外特鋼企業,海外擴張有望助公司盈利與韌性提升

中信特鋼國內業務VS海外業務:2018年以來中信特鋼國內産品售價與盈利水平均明 顯高于海外,預計未來海外業務利潤提升空間較大。2018年以來國內特鋼下遊的機 械、汽車行業因更新換代、政策補貼等景氣度保持較高水平,公司作爲國內特鋼龍 頭,在獲取國內優質訂單上具有優勢,疫情影響下國內業務恢複速度快于國外,因 此2018年以來公司國內噸鋼營收、噸鋼毛利均明顯高于海外。考慮到國內特鋼行業 的競爭加劇,中信特鋼已有定位較高,提價帶動國內利潤增長的空間相對有限,但 海外細分市場特鋼需求提升、下遊中資企業海外擴張、電商渠道合作,公司出海競 爭力提升,預計未來公司國內外售價差距逐步縮小,海外業務的利潤提升空間較高。

中信特鋼海外業務VS海外特鋼企業:中信特鋼海外産品較海外特鋼企業在價格、盈 利水平上存在明顯差距,出海擴張有望實現公司盈利與韌性提升。(1)特鋼業務層 面:2018-2021年,中信特鋼海外業務的噸鋼營收逐步升至2021年6314元/噸,較海 外特鋼企業10000元/噸仍有明顯差距,産品結構差距拖累噸鋼毛利,2018-2021年中 信特鋼的噸鋼毛利在500-800元/噸,而山陽特鋼噸鋼毛利在900-1600元/噸。(2)公 司層面:從毛利率看,2018年以來,中信特鋼海外毛利率弱于海外特鋼企業。

海外需求增長,中信特鋼國際競爭力突出,依托中國制造出海打造新盈利增長點。 未來目標出口量占比達到20%,相較于2021年提高11PCT,致力于創建全球最具競 爭力的特鋼企業集團。全球新能源車高速增長帶來特鋼材料更新機會,東南亞等海 外地區汽車增長空間較高,東南亞等地區城市化加速帶動房地産、工程機械等産品 的需求上升,海外特鋼需求提升。中歐投資協定和RCEP簽訂後,政策約束邊際放松。 中信特鋼抓住全球産業鏈重新布局機遇,搶抓歐洲與東南亞市場,重點提升汽車零 部件用鋼的市場份額,爲公司出海提供新利潤增長空間。中信特鋼的規模、品種、 産品優勢明顯,依托中國制造出海、電商渠道合作和集團海外資産布局發力海外市 場。中信特鋼産品已遠銷美國、日本等60多個國家和地區,軸承鋼爲代表的産品性 能達國際先進水平,價格明顯低于日本,産品性價比已具備全球競爭力。規模大、品 種全、性價比高的優勢在海外市場可延伸,進一步夯實海外市場基礎。下遊機械、汽 車等中國制造競爭力提升、加快推進海外業務發展,帶動海外特鋼需求提升,電商 合作助力渠道建設。同時,公司關注海外並購機會,母公司中信集團擁有上下遊海 外資産,運營經驗可提供協同。出海需求增長、公司産品與渠道優勢將助力擴大海 外市場份額。考慮中信特鋼海外業務盈利能力弱于國內,在價格、盈利上與海外鋼 企存明顯差距,預計出海擴張有望實現公司盈利水平與韌性的雙提升。

四、財務分析:盈利、控費、經營質量穩中向好,成本 加成定價模式提高控本能力,內生外延助盈利能力提升

考慮特鋼産品結構、生産流程相似性,我們選擇太鋼不鏽、撫順特鋼作爲中信特鋼 的可比公司,由于 2018 年撫順特鋼處于重整期,故僅保留 2019 年以來數據做比較。 由于特鋼産品差異性較大,我們主要對比毛利率與淨利率等比率指標。

(一)盈利能力:2018 年以來,盈利能力相對穩定,産品結構升級有望使盈利能力再提升

2018年以來,中信特鋼的盈利能力相對穩定,主因是特鋼行業景氣度較高,公司持 續進行産品結構升級、降本增效,未來向國內外高盈利市場發展,預計公司盈利能 力有望進一步提升。

ROE:2019年以來中信特鋼的ROE(攤薄)均超過20%,明顯高于可比公司太鋼不鏽、 撫順特鋼,2021年達到24%。

噸鋼淨利:2018-2021年,中信特鋼噸鋼淨利穩中有升, 2021年噸鋼淨利達548元 /噸。整體中信特鋼噸鋼淨利低于撫順特鋼,高于太鋼不鏽,主因是産品結構、下遊 差異。

淨利率:2020年以來,中信特鋼淨利率穩定在約8%。

(二)控本能力:2019 年以來,成本加成的定價模式有效提高控本能力

2019年以來,中信特鋼成本加成定價模式有效覆蓋成本波動,考慮公司定位較高、 下遊分散、産品持續升級,疊加物流優勢明顯,整體控本能力較好,預計未來隨著 公司深化降本增效,控本能力將提升。2011年以來,中信特鋼的原材料成本占營業 成本比例最大,約爲70%。如前文所述,中信特鋼産品定價采取“一單一議+成本加 成+下遊長期戰略協同”的模式,2019年以來,中信特鋼成本加成定價模式有效覆蓋 成本波動,有效提高控本能力。

(三)控費能力:2018 年以來,中信特鋼期間費用率穩中有降

2018年以來,中信特鋼期間費用率穩中有降,預計隨著公司針對期間費用深入對標 找差,期間費用率有望下降。2018年以來,中信特鋼管理、銷售費用率下降帶動期 間費用率穩中有降,22Q1爲6%;研發費用率穩中上升,22Q1達4%。

(四)經營質量:獲現能力、營運能力穩中向好,資産負債水平合理

獲現能力:2018年以來,中信特鋼銷售現金比率穩中向好(經營現金淨流入/營業收 入)從2018年的8%升至2021年的13%。

營運能力:2019年以來,中信特鋼的總資産周轉率穩中向好,2021年總資産周轉率 上升至1.20次。

償債能力:2018年以來,由于技改、新産線投入以及高分紅等因素,中信特鋼資産 負債率、帶息負債占比相對較高,22M3末中信特鋼資産負債率、帶息債務占比分別 爲62%、34%。

五、盈利預測與投資分析:出海劍指全球特鋼龍頭,內生外延提高盈利能力

本報告的盈利預測假設如下:

(1)量:根據2021年年報,2022年公司計劃鋼材銷售總量1490萬噸,力爭1550萬 噸,同比增長2.5%~6.6%,其中出口145萬噸,同比增長10.3%。因此我們假設2021 年鋼材銷量同比增長5.3%至1530萬噸,結合2023-2024年新建項目投産,“十四五” 規劃擴産量至2000萬噸,鋼材銷量均小幅增長。

(2)價:受益于制造業需求修複,轉型升級需求提升,進口替代加速,碳中和促進 鋼鐵行業高質量發展,預計2022年特鋼行業供需改善,中信特鋼公司發力“三高一 特”等高端産品持續産品結構升級,出口增加,我們預計2022-2024年公司鋼材産品 均價小幅上漲。

(3)毛利:預計2022年四大礦山2022年鐵礦石計劃産量增長中樞約2.1%,2022- 2023年全球鐵礦石産能擴張、産量提升,世界鋼協預計2022年全球鋼鐵需求繼續增 長0.4%,2023年增長2.2%,均較2021年增速2.7%下降,國內粗鋼減産壓制鐵礦需 求,2022-2024年預計國內外鐵礦石需求增速下降,國內政策注重鐵礦石、焦炭等大 宗商品保供穩價,全球流動性收緊,預計2022年公司成本小幅下降,2023-2024年成 本價格漲幅較鋼價偏弱,疊加高端産品投産放量,預計2022-2024年鋼材品種毛利將 上升。

中信特鋼作爲特鋼龍頭,全球産能最大、品種最全提供最優特鋼解決方案,預計“十四五”産能將擴張22%,增強規模優勢;追求精品戰略、服務賦能,成本加成定價 夯實存量優勢市場;年10%品種強研發叠代,重點發展“卡脖子”材料、“三高一 特”、“小巨人”等助力結構升級,內生外延、資産質量改善提升盈利成長性。産 能、品種、産品、服務優勢共築強護城河和10%~30%品牌溢價。海外需求增長,國 際競爭力突出,依托中國制造出海打造新盈利增長點,公司盈利能力和韌性有望增 強。預計公司2022-2024年EPS爲1.91/2.12/2.40元/股,對應2022年5月13日收盤價, 2022-2024年PE爲9.07/8.16/7.21倍,2022-2024年PB爲2.36/2.14/1.99倍。

碳中和、制造業轉型升級促特鋼行業高質量發展,預計盈利能力及韌性將提升。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 – 官方網站