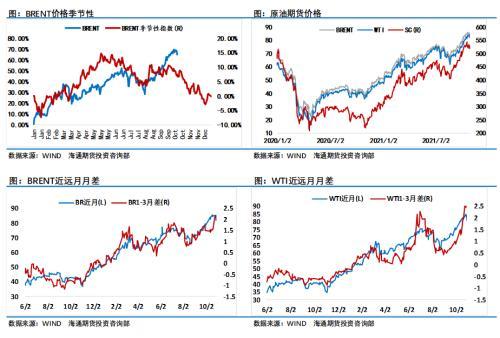

10月,原油價格繼續大幅上行,WTI原油期貨主力合約創2014年11月以來新高,Brent原油期貨主力合約也漲至近7年以來的高點附近。盡管最近兩周工業品期貨價格普遍從高位回落10%以上,但原油市場的上行趨勢仍未遭到破壞,原油幾乎成爲唯一沒有遭到“空襲”的重要工業品。截至10月30日收盤,WTI原油期貨10月上漲10.92%,Brent原油期貨10月上漲6.67%。

供給端增長緩慢

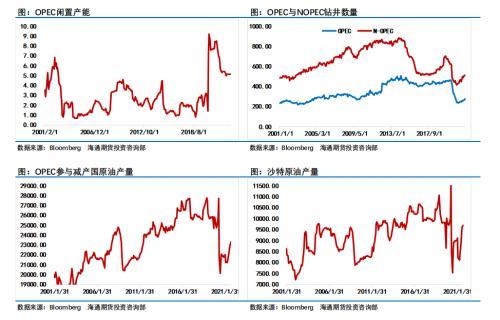

産量增長緩慢是這波原油價格強勢的原因之一。從全球的産量上來看,OPEC依然維持限産的政策,美國的原油産量也一直維持穩定,即便是原油價格已經漲至近7年以來的高位,原油供給也並沒有完全釋放。

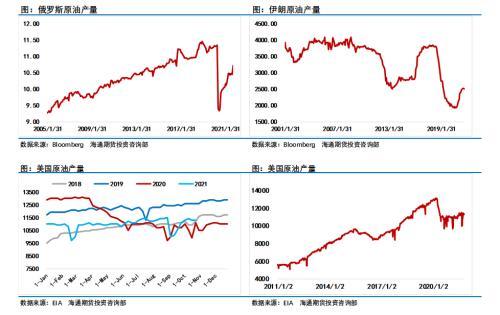

在經曆了新冠疫情的擾動之後,原油市場去年的大崩盤給了投資者悲觀的預期,導致市場投資出現一定的放緩,進而使得原油産量出現了增長不足的情況。美國市場就是最好的例證,原油價格上漲至80美元/桶,但美國的原油産量卻一直增不上去,導致全球的原油供應增量主要看OPEC端。OPEC方面,既然美國的原油産量難以大幅增長,那也就不存在美國和OPEC之間的囚徒困境,OPEC也就有能力繼續維持限産,這更加加劇了原油市場供給的短缺。

除此之外,市場還在擔憂未來潛在的産能不足的情況。沙特阿美CEO稱,石油供應閑置産能下降“令人擔憂”,石油需求正在增加,而閑置産能正在下降。如果明年航空業持續複蘇,原油閑置産能將會耗盡,目前的情況是供應依然有限,無論閑置産能還有多少,都在急劇下降。IEA月報稱,到2022年第二季度,OPEC+有效閑置産能可能跌至400萬桶/日以下,2021年第一季爲900萬桶/日。産能不足的影響無疑更加深遠。

産能不足以及過高的油價也引起全球市場的擔憂,尤其是在當前疫情的幹擾使得全球經濟仍未完全恢複的情況下。周四,美國經濟數據公布,美國第三季度實際GDP年化季率初值錄得2%,大幅低于前值6.7%,預期值爲2.7%;美國第三季度核心PCE物價指數年化季率初值錄得4.5%。這不禁讓市場再度擔憂美國經濟滯脹的風險。安聯首席經濟顧問警告稱,各國央行將在應對“滯脹”和“通脹”之間左右爲難,這是一個投資者對政策制定者信心動搖的世界,投資者在過去10年擁有的信心支撐已經不複存在,盡管以鮑威爾爲代表的各大聯儲官員仍在反複強調美國通脹的“暫時論”。因此,站在降低通脹預期的角度上,美國存在打壓原油價格的可能性。

全球成品油市場趨緊

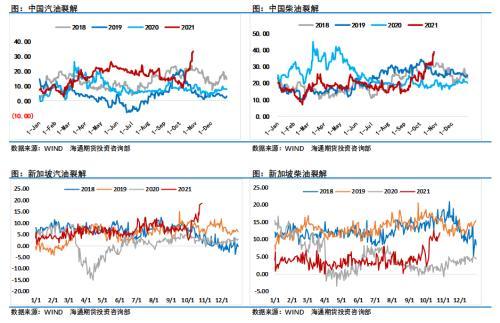

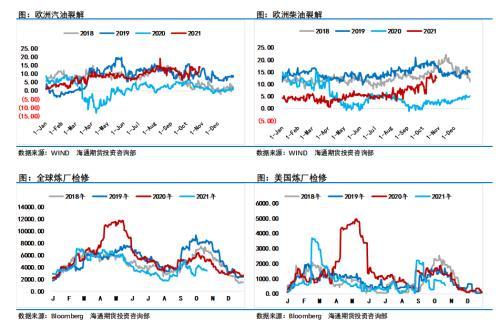

煤炭和天然氣價格的飙升間接帶動了全球成品油市場的緊張,尤其是柴油市場,天然氣市場的緊缺使得部分需求轉移到燃料油和柴油市場,間接帶動了原油需求的增長。從最近裂解價差的表現上更能看出全球成品油市場的緊張。中國市場的汽柴油裂解價差目前已經到達曆史高位,雖然近期山東以及部分市場成品油價格出現大幅回調,但仍不改部分地區柴油依然偏緊的局面。不過國內煉廠爲了穩定市場已經開始准備增産,預計國內市場的緊缺局面不會持續太久。

在國內成功壓制煤炭價格之後,國內的化石能源緊張局面得到極大的緩解,但國外市場的緊缺就沒那麽好解決了。從裂解價差的角度來看,新加坡汽油裂解價差回升到近幾年以來的最高點,柴油裂解價格也比較強勢。美國裂解價差也是如此,汽柴油裂解均爲近幾年以來的最大值。歐洲相對較穩,但最近裂解的走勢同樣反映市場的緊張程度。

美國市場也比較有意思,通常美國對于過高的汽油價格忍耐性不高,回想2018年原油價格高企帶動美國汽油價格上漲之時,特朗普就一再想辦法打壓油價,甚至不惜放出關鍵的伊朗來應對當時的危機。拜登同樣對于過高的汽油價格比較厭惡,曾多次威脅OPEC進行增産,但似乎OPEC並不買賬。近期美國官方又表示,能夠提高産量的能源生産商應該提高産量。在汽油價格過高的情況下,我們需要注意美國打壓油價的可能。

對于美國而言,打壓油價目前比較可行方式仍然是在供給端,,因此只能想盡辦法敦促OPEC盡快增産或者讓頁岩油大幅增産。僅從目前的情況來看,短期供給端大幅增加的可能性比較低,雖然伊朗和歐盟已經就伊核協議進行談判,但伊朗的要價也比以往明顯提高,因此想在短期內達成伊核協議困難重重,除非歐美大幅讓步。因此我們在觀察美國對于高油價的忍耐力的同時,也要關注美國對于伊朗和委內瑞拉的態度,如果這兩個國家被解除了制裁,供給端會有一定的增量,原油價格也才能夠真正有效的下行。

原油價格或振蕩走弱

當前原油市場進入邏輯的“真空期”,利多的消息已經出盡,利空的消息暫時尚未發酵,因此油價在85美元/桶附近開始振蕩。由于市場行情比較寡淡,持倉量也不斷下滑,部分資金已經逐步從原油市場中撤出。從基金持倉水平來看,布倫特的基金淨多頭最近一段時間持續下降,WTI的基金淨多頭持倉也較之前70多美元/桶下降很多,說明基金短期並不認可當前的原油價格會大幅上行。

如果未來原油市場大跌,需要幾個方面的因素發酵:一是美國敦促全球産量大幅增加,不管是OPEC還是美國一旦大幅增産那麽原油市場強勢的格局將會被打破,油價自然也就有了下跌的基礎。二是美國釋放伊朗和委內瑞拉的原油産量,雖然伊朗的原油已經在灰色渠道大量出口,但徹底解除制裁對于預期層面將是一個巨大的打擊,原油價格也將會有一定的下行壓力。三是國際煤炭和天然氣價格大幅下跌,化石能源危機解除。

不過隨著時間進入到四季度,美國的原油需求可能會出現下滑,原油庫存大概率會走季節性累庫的趨勢。從價格的季節性上看,當前的原油價格也處于季節性的高位,倘若市場預期的寒冬落空,那麽原油市場也將會出現比較明顯的回調進程,因此近期的原油價格或出現振蕩走弱的行情。(作者單位:海通期貨)

本文內容僅供參考,據此入市風險自擔

本文源自期貨日報