(報告出品方/作者:華鑫證券,萬蓉)

1. 國內冷凍烘焙食品龍頭企業

公司是一家集烘焙食品原料及冷凍烘焙食品研發、生産、銷售于一體的大型股份 制上市企業。 自 2000 年成立主要産品爲奶油、水果制品等烘焙原材料;2013 年開始建設撻皮 的自動化生産線;2014 年以 76.5 萬元、15.3 萬元爲對價分別收購廣州奧昆和廣州昊 道各 51%的控股權,開始涉足並大力發展冷凍烘焙食品和醬料領域,切入撻皮等冷凍 烘焙食品,成功取得了市場先機,全面提升了公司的市場競爭力和綜合服務能力。

2016 年因規模擴展需求以 183.75 萬元、23.52 萬元爲對價分別收購廣州奧昆和廣州 昊道各 49%的少數股東權益,實現了全資控股;2017-2018 年陸續推出甜甜圈等産品, 使公司的産品體系更加豐富; 2021 年 4 月 15 日,公司登陸深交所創業板上市,成爲 “冷凍烘焙食品第一股”,目前市值突破 200 億。

1.1 産品矩陣豐富

公司主要從事冷凍烘焙食品和烘焙食品原料的研發、生産和銷售,産品類型衆多, 既擁有蛋糕、面包、蛋糕各類冷凍烘焙食品,又擁有奶油、水果制品、醬料、巧克力 等各類烘焙食品原料,其中奶油、水果制品主要用于蛋糕、西點的表面裝飾和夾層, 也可用于奶蓋、果汁等飲品調制;醬料、巧克力等主要用于糕點、面包夾心,也可用 于餐飲及家庭調味使用。

此外公司還生産部分休閑食品。截至 2021 年 6 月底,品規 超過了 660 種。 公司抓住了烘焙市場對冷凍烘焙食品需求快速增長的趨勢,大力開拓冷凍烘焙食 品市場。並且在原有植脂奶油的基礎上,研發出含乳脂植脂奶油,不斷加大産品投入 研發,推陳出新,實現産品的升級轉化。目前,冷凍烘焙食品和含乳脂植脂奶油的熱 銷驅動了公司業績的快速增長。

1.2 股權結構穩定

公司前十大股東合計持股 70.3%,彭裕輝、趙松濤和彭永成爲公司控股股東、實 際控制人,三人爲一致行動人,合計直接和間接持有公司 34.95%的股權。其中,彭裕 輝直接持有公司股份的 15.29%,同時通過持有員工持股平台廣州立興和廣州立創 28.24%和 16.25%的股份,間接控制公司股份的 3.44%和 2.63%。 自成立日以來,公司股權結構相對穩定,管理層持股比例較高,有利于公司核心 業務方向的穩定發展。

1.3 業績快速增長

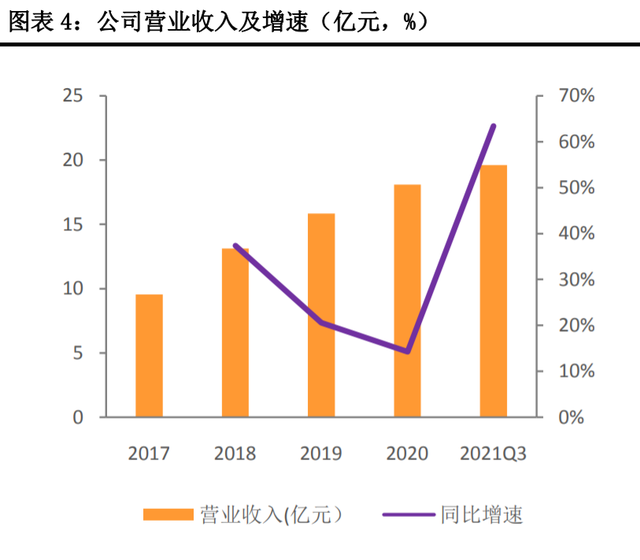

近年來,公司整體經營情況良好,主營業務突出,收入持續保持穩定增長。 2018-2021Q3 公司營業收入分別爲 13.13、15.84、18.10 和 19.61 億元,同比增速分 別爲 37.39%、20.58%、14.27%和 63.39%,年均複合增速爲 23.71%;歸屬于母公司所 有者的淨利潤分別爲 0.52、1.81、2.32 和 1.98 億元,同比增速分別爲 18.90%、 246.78%、27.95%和 24.47%,年均複合增速爲 74.05%;主營業務收入占比超過 99%。 2021Q3 公司業績大幅上漲主要是公司擴建産能形成規模效應並且調整産品結構控 制成本、聚焦主業新品研發、深耕渠道和後疫情時代經濟複蘇等因素。

2.烘焙食品行業:消費升級帶動行業發展

2.1 烘焙行業進入快速發展階段

烘焙食品是以谷物、食糖、水爲基本原料,添加適量油脂、乳品、雞蛋、添加劑 等,通過高溫焙烤工藝定型、熟化的各種易于保存、食用方便的焙烤食品。烘焙食品 于 20 世紀 80 年代從中國香港和中國台灣地區引入中國大陸,起初生産和銷售主要以家庭 作坊的形式存在,呈現品牌單一、産品同質等特點。隨著中國經濟的增長和西方飲食 文化的滲透,人們生活水平的提高,生活方式和消費結構的改變,我國的烘焙行業從 20 世紀末開始快速發展。消費者越來越熱衷購買健康、營養、方便的烘焙食品。品牌 烘焙食品企業正在加大新口味新産品的開發力度,樹立品牌競爭意識,不斷創新營銷 方式,從而贏得更廣闊的市場。(報告來源:未來智庫)

我國烘培類産品品種豐富,主要可以分爲糕點、面包和蛋糕三大類,其中糕點 是以面粉或米粉、糖、油脂、蛋、乳品等爲主要原料,配以各種輔料、餡料和調味 料,初制成型,再經蒸、烤、炸、炒等方式加工制成。面包是以小麥等糧食作物爲 基本原料,加入各種輔料後調整成面團並烘烤制成,按原材料分類可分爲全麥面包、 雜糧面包、白面包和黑麥面包等;按保質期分類可分爲短保、中保和長保類。烘焙類食品中糕點占比最大,占到 58%;面包和蛋糕分別占比 24%和 18%。

企查查數據顯示,目前我國烘焙領域在業/存續企業的企業共有 24.52 萬家,多 爲烘焙相關的成品制作銷售端。按地區分布來看,廣東省以 6.72 萬排名第一,山東、 江蘇列第二、三名,分別爲 2.26 萬和 1.91 萬。近十年來,行業發展十分迅猛, 2020 年注冊量達到 3.41 萬家,由于疫情同比減少 12.39%,比十年前數據高出 315%, 今年上半年新注冊量爲 1.51 萬家。

2.2 人均消費量遠低于其他國家,成長空間大

目前中國烘焙市場規模已經成爲僅次于美國的全球第二大市場,但由于烘焙行業 進入時間較晚,消費者尚處于接受和習慣的階段,人均消費量和其他國家仍然存在較 大差距。截至 2019 年,墨西哥烘焙食品的人均年消費量爲 133.4kg,英國 51.4kg, 美國 43.1kg,日本 22.3kg,而我國僅爲 7.8kg,遠低于世界平均消費量,即使對標飲 食習慣較爲相似的日本、新加坡等亞洲國家,也至少有 2-3 倍的成長空間。 未來隨著年輕一代飲食習慣逐漸西化和生活節奏加快,再加上烘焙類食品品種越 來越豐富多樣,人均消費量還有巨大的發展潛力。

2.3 烘焙行業集中度低,龍頭有望受益

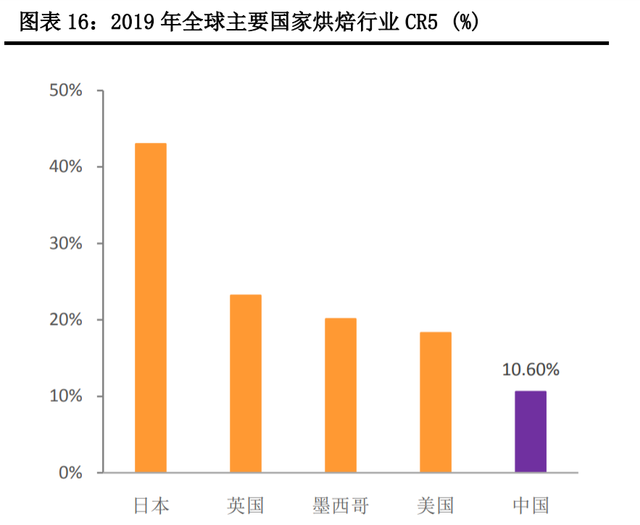

根據新思界産業研究中心發布的《2018-2022 年中國烘焙市場可行性研究報告》 顯示,截至 2019 年,對比日本 CR5 占比 43%和英國 CR5 占比 23.2%,我國烘焙食品行 業 CR5 僅爲 10.6%,排名第一和第二位的達利食品和桃李面包的市場份額分別僅爲 3.7%、3.3%,行業競爭格局非常分散。

近年來,雖然我國烘焙企業的連鎖化、規模化已經有所建立,但大多仍局限于區 域性市場,始終沒有出現全國範圍內的龍頭企業,行業集中度非常低。企查查數據顯 示,截至 2021 年 6 月,烘焙行業相關企業注冊資本小于 100W 的公司有 23.18 萬家, 占比 94.53%。

3.公司是國內烘焙食品龍頭企業,具有先發優勢

3.1 大單品策略賦能冷凍烘焙高速增長

冷凍烘焙食品指烘焙過程中完成部分或全部工序後進行冷凍處理得到的烘焙産品, 並通過冷凍方式進行儲存和運輸,保存期通常 6-9 個月,能夠在安全、健康和保持口 感的情況下,大幅延長烘焙産品的使用周期。(報告來源:未來智庫)

冷凍烘焙食品能實現提前生産、長期保質的同時,又可現烤現賣,綜合了預包裝産品和現烤産品的優點,並彌補了其不足。 公司冷凍烘焙食品根據産品形態及工藝的不同可分爲冷凍烘焙半成品及冷凍烘焙 成品,其中,冷凍烘焙半成品解凍後進行簡單醒發、烘烤等工序後即可得到成品,冷 凍烘焙成品則是在解凍後即可直接進行食用。

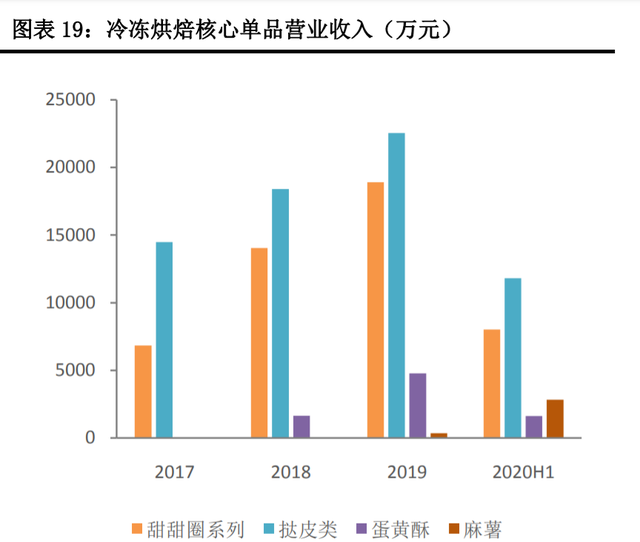

從産品結構來看,公司冷凍烘焙食品品類衆多,既有銷售收入已超過上億元的 熱銷單品,也出現部分增長非常迅速、未來銷售規模廣闊的新産品。截止 2020 年 6 月末,冷凍烘焙食品品規已達到 187 種,其中甜甜圈系列、撻皮類、起酥類、丹麥 系列、餅類、蛋糕系列分別達到 35、48、16、20、21、31 種,隨著公司産品品類的 不斷豐富,銷售收入有望繼續增長。

分産品看,近年來新推出的甜甜圈系列和丹麥類(麻薯)毛利率均高于冷凍烘焙 食品的均值,再加上新品收入占比提升帶動毛利率增加。根據渠道反饋,冷凍蛋糕細 分品類多,未來有可以發展到 10 個億規模的空間,隨著冷凍蛋糕産品結構升級和産 能擴張,毛利率有望進一步優化。

3.2 烘焙原料各品類共同助推公司

烘焙食品原料企業數量較多,各企業所占市場份額不高,集中度相對較低。其中, 奶油、醬料産品已經出現了部分規模領先的企業,除立高食品外,包括維益食品、海 融科技、南僑股份等奶油廠商,丘比食品、不二制油等醬料廠商;而水果制品市場份 額則更爲分散。

3.2.1 奶油:産品結構升級帶動毛利率提升

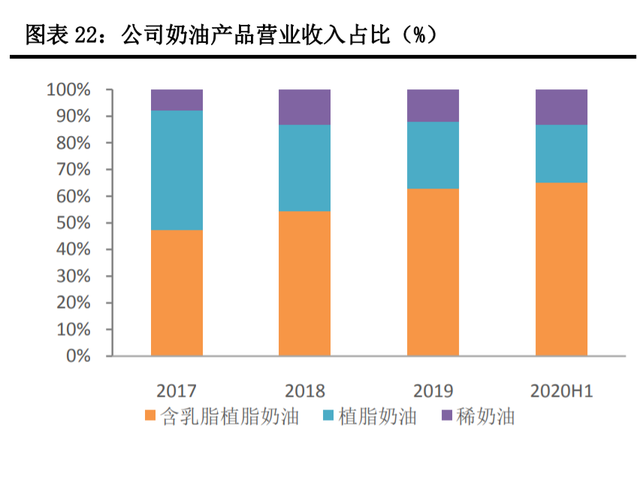

奶油是公司烘焙食品原料中發展最早的産品,目前,公司奶油産品主要分爲植 脂奶油、含乳脂植脂奶油和稀奶油三類,形成了植脂奶油和含乳脂植脂奶油爲主, 稀奶油爲輔的産品結構。歐睿國際數據顯示,2019 年我國蛋糕市場銷售額爲 981.70 億元,其中奶油成本占蛋糕售價的比例在 9%-12%左右,按照該數據測算,我國奶油 市場規模已經達到 88.3-117.80 億元,按區間中值推算,公司市占率爲 3.69%。根據 歐睿國際預測,2024 年我國蛋糕零售額有望突破 1,600 億元,則我國奶油市場規模 預計 2024 年將超過 140 億元。

公司是國內少部分推出含乳植脂奶油的廠商,含乳植脂奶油兼具稀奶油奶香濃 郁、口感細膩和植脂奶油打發性好、穩定性強的優點,且具備一定的價格優勢。 2017-2020H1 收入占奶油産品收入的比重分別爲 47.27%、54.21%、62.89%和 65.06%, 毛利率由 2018 年的 47.13%上升至 2020H1 的 52.99%,遠高于奶油産品均值,2017- 2019 複合增速達到了 37.28%,已經成爲公司收入增長的主要來源。受到國內奶源制 約,稀奶油産品主要依賴于進口,因此毛利率較低。

3.2.2 水果制品:果泥帶動水果制品銷量增長

水果制品是以水果、果汁或果漿和糖等爲主要原材料,加工制成的産品。烘焙水 果制品包括果餡、果溶等,飲品水果制品包括果泥、飲料濃漿等,一般除烘焙、飲品 用水果制品外,還有制作酸奶、佐餐等其他用途的水果制品。 公司水果制品包括果餡、果溶、果泥、飲料濃漿等多種不同形態和用途的産品。

目前主要以果餡、果泥和果溶爲主,三款産品 2021H1 營業收入占水果制品比重達到 97.69%。近年來,水果茶飲産品受到市場歡迎,果泥銷售量逐年提升,2017-2019 年 銷售量分別爲 3,302.01 噸、3,876.95 噸、4,997.05 噸,占比分別爲 33.60%、37.72%、 42.93%,帶動了水果制品銷量的增長。 據公司招股說明書測算,2019 年烘焙水果制品市場規模達到 24.54 億元到 34.36 億元,按照 2024 年我國蛋糕零售額增幅測算,我國烘焙水果制品市場需求預計 2024 年將超過 40 億元。

3.2.3 烘焙醬料:新産線投放,産能有望逐步釋放

烘焙醬料作爲西式調味品,引入我國後最初主要用于西式餐飲,後隨著餐飲業 中西方融合程度的增加,各類中西式食品中也均有使用醬料産品。目前烘焙醬料常 用于中西式涼拌菜等菜式的制作,也可塗在面包等其它主食表面或作爲夾餡。作爲 烘焙食品原料的醬料包括沙拉醬、可絲達醬等,一般用于烘焙食品表面塗抹或作爲 烘焙食品夾心,也可加入面團攪拌過程中,能夠提高面包、糕點等烘焙食品的口感 豐富度,爲烘焙食品帶來獨特的風味。

公司醬料包括沙拉醬和可絲達醬等産品。其中沙拉醬可用于家庭、餐飲、烘焙 等多個渠道,既能用于蔬菜、水果、肉類的調味,也能用于面包塗抹和夾餡;2018 年推出了可絲達醬,工藝難度較沙拉醬更高,主要用于面包和蛋糕的夾餡,得到市 場的高度認可。 根據智研咨詢的統計,醬料中最爲廣泛使用的沙拉醬市場規模從 2011 年的 11.88 億元增長至 2017 年的 43.85 億元,年複合增長率達到 24.32%。醬料産品市場 規模快速增長的同時,也朝著多樣化、複合方便化、營養健康化等方向發展。

3.3 核心競爭優勢

3.3.1 打破産能瓶頸,産能持續擴展

21H1 公司奶油、水果制品、冷凍烘焙食品産能利用率分別達到 107.43%、84.62%、 96.01%,隨著公司業務的發展,産能基本實現了充分利用。各産品銷售狀況良好, 2020 年冷凍烘焙食品産銷率達到 97%,奶油、水果制品和醬料産銷率均超過 100%。爲 了緩解産能瓶頸對公司發展的制約,公司大力推進各基地的生産和建設工作,現已在

華南的佛山三水、廣州增城和南沙、華東的浙江長興等地建立了四個生産基地,華北 的河南衛輝生産基地正在建設中。 公司未來三年計劃在佛山、浙江長興和河南衛輝 3 個生産基地開展産能擴建,並 對原有部分産線設施升級改造。公司擴産主要圍繞著甜甜圈、冷凍蛋糕、奶油、水果 制品等主要産品,並開展 UHT 稀奶油、撻液等新品的規模化生産。

三個募投項目建設 期爲 2 年,5 年後完全達産。達産後,公司年産能將合計增加 5.92 萬噸冷凍烘焙食品、 6 萬噸奶油、2.7 萬噸水果制品和 1.74 萬噸醬料。與 2020 年的産能比較,冷凍烘焙 食品産能增加 1 倍,奶油和水果制品産能增加接近 2 倍,醬料産能增加 0.5 倍,屆時, 公司將形成華南、華東和華北三大生産區域,六個大型生産基地的網絡化布局,能夠 有效提升對烘焙消費主戰場華南、華東和華北的輻射力度,增強市場競爭力。(報告來源:未來智庫)

3.3.2 多元化渠道和專業化服務優勢

由于公司終端客戶以烘焙行業廣泛存在的烘焙門店爲主,該類終端客戶的單店規 模較小且分布較散,因此,公司銷售模式以經銷模式爲主,直銷模式爲輔,並補充少 量線上電商及線下零售業務。 公司建立了以經銷爲主、直銷爲輔的銷售模式,建設了廣泛而深入的營銷網絡, 21H1 經銷實現營業收入 8.48 億元,同比增 64.92%;直銷實現營業收入 3.93 億元, 同比增 158.98%,其中商超類營業收入爲 2.91 億元,同比大幅增 212.35%,2017- 2020 年 CAGR 達到 60.51%,主要是公司産品以品質優良、供應穩定等優勢在山姆、盒 馬等會員制商超取得良好成績。

截止 2021 年 6 月底,公司銷售人員達到近 1000 人,營銷網絡遍布我國除港澳台 外全部省、直轄市、自治區,深入 351 個城市,與公司合作的經銷商超過 1800 家, 直銷客戶超過 380 家。公司直銷客戶主要爲大型連鎖烘焙店、商超、餐飲等客戶,其 中包括幸福西餅、味多美、好利來、面包新語、一鳴股份等知名連鎖烘焙店,沃爾瑪/山姆會員店、盒馬生鮮、永輝超市、家樂福、華潤萬家等大型商超,以及海底撈、 豪客來、希爾頓歡朋酒店、樂凱撒披薩等連鎖餐飲品牌,多元化的渠道豐富了公司産 品的市場空間,實現渠道與産品的雙輪驅動。

3.3.3 研發實力雄厚,技術優勢突出

公司具有雄厚的技術研發實力,其中立高食品及廣州昊道均爲國家高新技術企業。 截至 2020 年底,公司擁有技術研發人員 126 名,並建立了廣東省烘焙添加劑及配料 工程技術研究中心,形成了 72 項技術專利成果,其中 6 項發明專利,被評爲 2019 年 度國家知識産權優勢企業,參與制訂《植脂奶油》、《焙烤食品冷凍面團》等質量標准, 參與的“蛋白乳濁體系穩定化及高品質乳制品産業化關鍵技術”研發項目獲得 2018 年廣東省科技進步一等獎,蛋黃酥、含乳脂植脂奶油、果溶等産品先後獲得國內外多 項獎項。

同時,公司還具備持續爲終端客戶定制化研發終端産品方案的技術能力,報告期 內先後爲客戶推出了美芝芝乳酪蛋糕、果立方水果蛋糕、天使白面包等終端産品應用 方案,爲客戶打造多種口味甜甜圈、特色流心芝士撻和蛋黃酥等定制化熱銷産品,同 時匹配營銷方案,帶動了公司相關産品的迅速增長。

公司重視新産品和新技術的研究與開發,將産品研發作爲公司提高核心競爭力的 重要保證。公司每年積極投入研發,進行設備更新、人才引進、試驗原料購買等, 2017-2019 年累計投入的研發費用達到 10,719.92 萬元,研發費用占收入的平均比重 爲 2.82%。

3.3.4 自建冷鏈物流車隊,確保産品品質

公司大部分烘焙食品原料和冷凍烘焙食品對溫度的要求十分嚴格,均需要在低 于零下 18 度的環境下進行儲存及運輸。如果溫度不達標則對相關産品的口感和品質 穩定影響較大,如奶油溫度不達標,將會破壞其乳化體系,影響其口感及塑型能力; 冷凍烘焙食品溫度不達標,則會影響其品質和外觀。

因此,公司建立了冷鏈監控中 心,制定實施了一系列溫度管理和控制措施,保證倉儲、物流等整個流通環節的溫 度達標。在物流方面,公司設置合格車輛准入清單,要求自有及第三方車輛均具備 實時溫度監控系統或便攜式溫度儀,保證裝貨前及在途運輸中溫度達標。在倉儲方 面,公司實時監控溫度,並每月按倉儲溫度達標、倉儲溫度回傳等指標對第三方外 倉進行考核。在經銷商管理方面,公司已建立了經銷商管理方面的冷鏈管控制度, 並正逐步將溫控儀接入經銷商倉庫中,以提高公司産品在整個流通環節中的溫度控 制水平。

對于冷凍烘焙食品,公司在行業內較早自建冷鏈物流車隊,將冷凍烘焙食品由 各地外倉自主配送至客戶手中,達到維持産品品質、降低食品安全風險、提高配送 效率、加強客戶信任度的目的,截至 2020 年 6 月底,公司已具備了一定規模的冷鏈 物流能力,擁有自有運輸車輛 30 輛、司機 43 人,共 21 個省、自治區和直轄市的客 戶實現自主運輸。

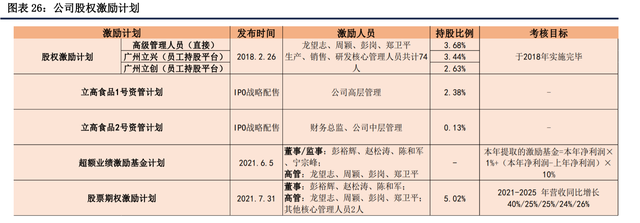

3.4 股權激勵實現利益綁定

2018 年 5 月,爲對公司高管及核心員工予以獎勵,公司實施了股權激勵方案。高 管龍望志、周穎、彭崗、鄭衛平直接持有公司股份合計 3.68%,其他管理層及核心員 工通過員工持股平台廣州立興和廣州立創間接持有公司股份合計 6.07%。IPO 過程中, 公司高管及核心員工參與戰略配售,爲此設立了立高食品 1 號和立高食品 2 號資管計 劃,持有公司股份分別爲 2.38%和 0.13%。

2021 年,公司實施了超額業績激勵基金計劃並且發布新一輪股票期權激勵方案, 爲彭裕輝、趙松濤等 7 名高管及甯宗峰、萬建 2 名核心管理人員授予限制性股票 850 萬份,共占公司總股本的 5.02%,考核周期 5 年(2021 年-2025 年),激勵目標爲 未來五年的淨利潤和營收。公司深度綁定員工與公司利益,有效激發團隊積極性,有 利于公司長遠的發展。

4.公司盈利預測

我們預測公司 2021-2023 年營業收入分別爲 27.31、35.33 和 43.62 億元,EPS 分別爲 1.68、2.26 和 2.86 元,按照公司 137.8 元的股價測算,對應的市盈率分別爲 82.1 倍、61.0 倍和 48.1 倍。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 – 官方網站